好久没聊港股了,港股已经不是人人喊打的市场了,而是逐渐被大家遗忘的市场了。

去年写过一篇关于港股的,可以加恒生科技了。复盘来看,观点部分还是比较稚嫩的。逻辑框架也不能说错了吧,但判断过于草率了。当时我总结了港股指数的投资逻辑,基本面看内地,资金面看海外,情绪面看全球。

先说国内,我们看最新的经济数据,内需还是比较弱的,地惨数据依然不好看,在没有新产业接力棒下,复苏进程是艰难缓慢的。再加上经历多次捶打的投资者变得更加谨慎,不会因为短时期、某几个指标好转,就兴奋不已,这就对分子端形成了无形的压制。

再来看海外,当时觉得美债收益率4%了不得了,但去年十年期美国国债收益率一路飙涨一度接近5%,现在似乎也已经习惯了4%以上的美债收益率了。不过从去年下半年开始,港股和美债利率的负相关性就没那么明显了。去年四季度美债收益率快速下行100bp,港股基本没啥利好反映;最近美国通胀再抬头,港股也基本脱敏了。

情绪面么,像俄乌冲突持续、中东纷争不断...就不说了,不过这些更多是短时性冲击。

这么来看,港股好像真没什么好讲的了。但最近有些变化是值得关注的。

上周五证监会发布5项对港合作措施,回应了两会上香港证监会主席的大部分提议。其中,支持人民币股票交易纳入港股通,也就是可以直接用人民币买港股。这就对内地资金比较有吸引力,因为可以降低汇兑损失及风险。

雷主席还建议,降低港股通个人投资者的分红税收水平。若这个问题解决了,彼时南下会更加果决,毕竟当前港股通最高28%的实际税率还是很肉疼的。

这个时候,夺回港股定价权的呼声再次响起。

现在港股估值主要取决于美国无风险利率水平,背后本质上是因为港股以港元计价,而港币和美元采用的是联系汇率制。所以美国一加息,美元就会回流,以港元计价的港股估值受到压制。这种压制,也导致了AH股的价差越来越大。

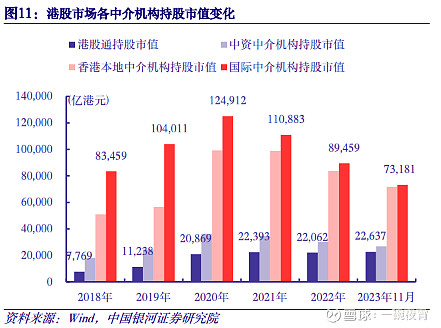

之前看过一个报告,截至2023年11月末,港股市场有64%的机构投资者,其中占比最高的依然是国际机构(37.7%),而港股通仅占比11.6%,就算加上中资机构的13.8%,内资一共也就25.4%。

不过从2018年到2023年,内资尤其是港股通、以及香港资金承接了大部分国际机构抛售的股票,国际机构在六年期间占比下降了14.4%。从趋势上看,内资对于港股的定价确实越来越重要了。

不过,是不是人民币定价其实并没有很重要。

从资产配置的角度,资本总是会去寻找性价比更高的资产。全球放眼望去,还有什么资产是不贵的?黄金前期突破2400每盎司,原油也在80美金以上,美股、日股、印度、德国等都在突破新高。港股显而易见的估值洼地,我不相信没有国际资金在伺机而动,当年如何快速从港股抽离,有一天也会以什么样的速度杀回来。而这次黄金大牛市,就可以窥见背后美元信用的裂缝,作为对冲避险,人民币资产一定会是大量美元储备货币的去向之一。

港股仓位我一直有,主要是恒生科技和恒指。

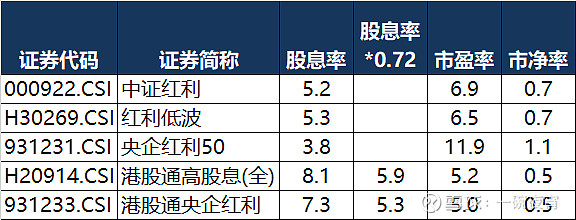

最近与机构交流听到的观点,和大家分享下。一些在煤炭高分红资产上挣钱的投资者,or所谓“真正的”价值投资者,在寻找新的投资标的。A股红利投资是有外溢倾向的,港股当前的股息率是很高的,即便按最高的收28%分红税,依然很有吸引力。

而港股互联网也可能成为潜在“新煤炭”。一来估值杀得很低,十几倍。二来自由现金流很好,像腾讯、阿里账上现金超千亿。再说政策端是比较友好的,去年网游意见征求稿引发相关个股大跳水,监管口径随即缓和,生怕吓到一惊一乍的资本市场。此外,互联网公司这几年都在降本增效,资本开支放缓,不那么卷了,账上也有钱了。如果能提高分红、或者更在意股东回报,会是一个很大的机会。前段时间,腾讯“320亿分红+1000亿回购计划”,市场就很买账,顶着南非大股东减持压力,愣是涨了近20个点。港股这两年回购金额也非常可观,今年一季度激增,累计回购近500亿港元。

这几天港股的表现不错,说是贝塔行情还为时过早,但港股“颠”起来也是蛮有想象力的。