$中国神华(01088)$ $兖州煤业股份(01171)$ $郑煤机(00564)$ 紫金矿业(02899) 洛阳钼业(03993) 江西铜业(SH600362) Peabody(BTU) Cloud Peak Energy(CLD)

20150814

【研究起因】

因为14年开始的这轮A股牛市,使得自己在A股确实很难找到想买未买的标的。

年初时候就定了个港股研究的计划,因为我个人习惯,喜欢优先研究市场中跌地最惨的,屡创新低的,最不受待见的股票,所以初步了解后,注意力很自然地被港股中屡创新低且AH价差极其巨大的资源股吸引。

而煤炭则是资源股中重要的一个组成部分,也是下跌最大的一个板块之一。

【主要标的】

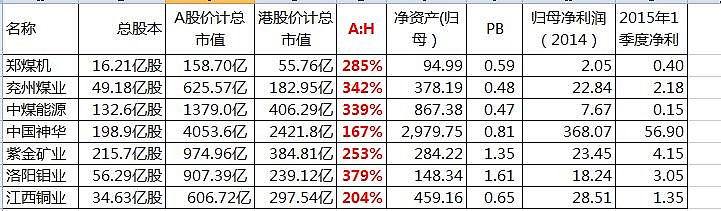

最近一个月最主要关注对象的基础指标:

这类港股的主要特点,相比A股折价率相当高,所处行业本身处在下降周期(盈利不断下滑中),但股价本身也不断下跌,至少目前阶段相当不被香港市场接受。

一.【先说结论】

我觉得港股资源股至少目前很值得长期持续关注。

2015年下的煤炭行业进入普亏局面,上市公司开始大规模亏损。

所以是否应该重仓见仁见智,行业下滑拐点几乎还没看到。但建立观察仓,并择机拟定建仓策略,跟踪观察,还是很可能能够发现并抓住一个数年数倍的机会的。

二.【首先需要解决的一个问题——行业下滑是否不可逆】

我本身很不排斥投资强周期股票(甚至比较喜欢),虽然确实很难把握,而且赌的成分很高。但周期股一旦投资成功,赔率相当高,在一个完整的投资周期里,利用数年时间,股价获得数倍的增长,是完全可能的。

(PS:让我不得不研究这类的另外一个原因以及体会:可能是巴菲特几十年来的影响力太强大了,目前符合标准的“巴氏”标的特征,如消费行业,稳定增长,高护城河,十几年不变等,普遍被市场充分挖掘,真的很难找到好的机会)

对周期股的建仓和观察,必然是在行业快速下滑中。所以弄清行业当时需求的快速下滑,景气程度的回落,是否永久不可逆,是这笔投资计划最终能否成功的关键。(比如电报的衰退,马车的销售,诺基亚的坍塌等就不可逆)

目前市场对煤炭股有这么两个主要担忧:

第一种担忧是,相当多人目前对新能源和核能的发展速度很担忧,害怕其会彻底取代煤炭石油,从而导致煤炭行业不可逆的下滑。

第二种担忧是,国内经济过去几年处在一个极度的景气高峰(07年+4万亿),能源需求的逆转至少短期内看不到任何回升的迹象,从而担心这个周期会持续相当长时间。

说实话这两种担忧目前我也没有彻底消除,我认为这两种可能性都真实存在,但我还是有自己更乐观的看法:

【首先,我们所处的周期是世界范围的,全资源行业的】

也就是说我们目前不是“中国煤炭行业“出现了问题,而是整个世界资源行业都出现了问题。从石油到煤炭,从铁矿石到铜或者黄金,几乎所有的重要基础资源都面临一个从景气高点的快速下滑。

也就是,当我思考“中国煤炭行业“会不会不可逆下滑时,我虽然不能得出很好的结论。但当我思考“世界资源价格”会不会永远不会反弹时,我就更能相信,这是一次周期,虽然可能很长,但一定是非永久性下滑。

【第二,一次能源不会马上彻底消失,关注产能淘汰的速度和行业整合的进程】

我们不光看到煤炭价格的快速下跌,原油也在跌,巴菲特十几年前相信30美元的油价是低估的,我们没有理由相信目前的能源价格会永远保持在这么低的位置。而且从之前几个雪球的【求助帖】以及我周围行业内朋友的反馈看,目前的能源价格(无论是油还是煤)已经使得相当部分的企业“过不下去”了。

从这大半个月对上市公司的数年的年报阅读中,也能发现,目前行业的整合至少已经开始,并且有极具加速的趋势。

三.【产能淘汰和行业整合进程】

目前这方面我并没办法收集到足够的数据,能找到的只有近几年A股主要上市公司的年报季报,希望能够解释一些问题。

下表是我抄写的目前A股煤炭行业主要上市公司的净利润率数据。

通过上表我们可以看到,随着煤炭价格2012年见顶,到今年的2015年为止,快速下滑的煤炭价格已经使得行业内绝大多数企业几乎没有利润。从2015年2季度半年报的披露看,老大神华大幅预减,老二中煤能源预亏,行业内的大规模亏损几乎无法避免了。上市公司如此,那国内的中小煤矿企业相信更是进入了“寒冬”。

而“寒冬”的来临,企业的大规模亏损,为产能淘汰提供了必要的条件。

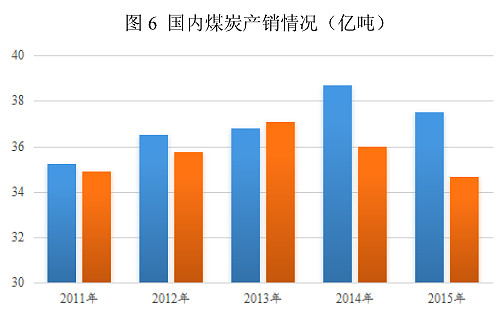

从下图的三家煤炭企业的煤炭产销量看,2014年开始,煤炭的产销也开始出现不小的下滑(是在项目不断完工,产能扩大的情况下的减产),特别是2015年,产销的下滑幅度更是惊人。

能够看出,国内煤炭行业的去产能是实质阶段的。未来行业格局如何变化?供求平衡合适到达?相信如果煤炭价格长时间维持在2015年这样的位置,产能的淘汰速度,行业的整个速度会是相当快的。

四.【个股研究体会】

一.郑煤机H

郑煤机是我最早开始研究的煤炭开采机械行业的细分龙头。当时写了

《恐慌暴跌市,选股正当时——郑煤机H研究笔记02》

网页链接

描述了郑煤机的主要特性:

1)主营业务突出,细分行业绝对龙头;(企业特征)

2)煤炭行业处在低谷,股价经历了长时间大幅度的下跌;(行业特征)

3)港股较A股有大幅度折价,且港股郑煤机流动性很差,关注者寥寥;(关注少)

4)目前价格,财务上具有较明显的折价和低估(低估)

5)财务结构极其稳健,高概率度过低谷,引领行业整合。(资产负债率很低,无有息负债)

总结:港股暴跌,PB很低,细分龙头,财务健康

二、中国神华H

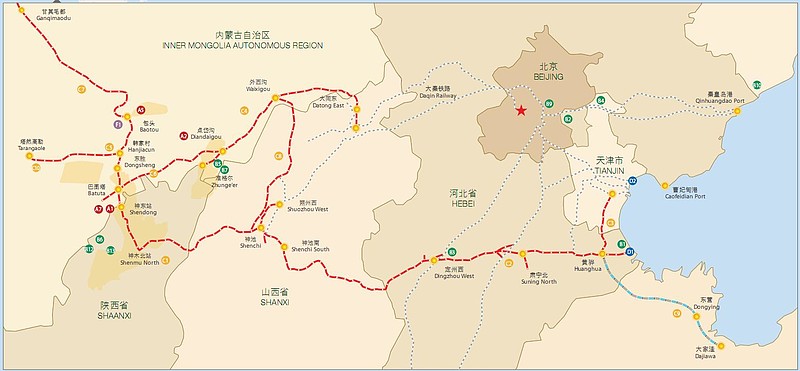

和郑煤机相反,神华H是我最后看的一家,但几乎只花了大半天时间,我就彻底认可了神华的价值。神华在每年年报内的附图最好的解释了神华与众不同的天然优势和领先国内的经营思路。

从神华每年的年报资产地域分布图中,可以清晰的看到:

神华的主要盈利资产:煤矿、铁路、电厂,几乎每个组成部分都占据了极大的天然优势。

【煤炭】

煤矿主要是内蒙中部,陕西北部的神东地区煤矿,毗邻河北以及渤海湾,占据整个中国煤矿主产区的咽喉部位,也是综合开采成本运输成本极低的最佳产地。

这也解释了神华历年来极度优异的报表表现(高毛利率,高净净利率,高总资产收益率),与神华极低的综合开采成本有很大关系

神华自产煤成本约130元每吨

可见神华产区的生产成本优势相对优势巨大。下表对应的是兖州煤业2014年主要煤炭销售成本。

【铁路】

神华铁路贯穿中国最优质的煤矿产区,与大秦铁路南北呼应,配合环渤海的天津、黄晔两港口(以及华南地区的珠海港),整个辐射区域极具战略价值。成为中国煤炭运输的重要通路。

同时也使得神华的影响力变相辐射到了相当大的煤矿产区,从侧面增加了神华的对整个煤炭行业的定价能力和控制能力。

【电力】

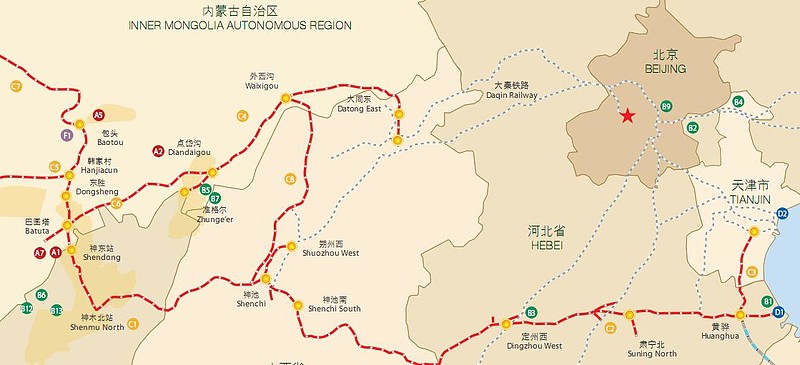

神华在2007年前,主要电力分布在北京天津,以及陕西山西北部。但经历了8年的发展,新增电厂主要分布在华东华南地区(从2007年年报和2014年年报对比可知)

利用了煤炭从集团产地,东出渤海,下船运输至整个华东华南海岸,神华的电力资产也具有相当的竞争能力和效率优势。

同时,8年里神华的电力发展速度远超整个集团的平均水平(煤炭产量增长约100%,电力产能增长200%)。

在中煤能源、兖州煤业在煤炭景气周期的疯狂扩张不同,神华在电力行业最萧条的几年里,大规模逆市扩张,收购整合了不少电力资产,使得其在当下的煤炭低谷周期中,经营和财务上占据了极大的主动。

【综合】

中国神华资产相当优质,煤炭、运输、电力任何一个部门单列开,都在是所处行业中最具经营优势的资产。

同时神华财务质量也十分稳健,截至2015年 资产负债比例33.5%,有息负债更是可以忽略不计。

在同行都大规模负债难行的背景下,神华的财务储备为其在低谷周期中逆市整合,进一步提高占有率提供了极大的主动性。

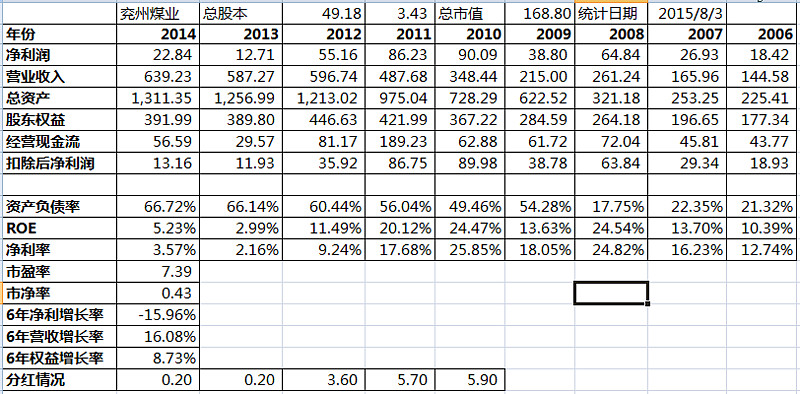

三、兖州煤业H

总结:景气周期疯狂扩张,衰退周期借钱度日

2008到2013年的景气周期中,扩张步伐和幅度极度夸张,2006年总资产225亿依然高净利润了,但到了2014年总资产增长5倍,可见扩张的效率很有限,危机的2009年,总资产收益率依然很好。

大量不足够优秀的兼并和扩张,导致其获利能力恢复到以前基本已经没有可能,从兖煤澳洲数年来的业绩可以看到其扩张的低效性,近乎疯狂的扩张岁月。

但现金流还算健康,也是近年来过度的扩张导致的,一年几十亿的流水。

1)目前以168亿市值计算,其净利润需要维持的位置并不高,所以安全边际还是有的。

2)2013年的巨亏后,煤炭价格还有多少下跌空间?

3)资产的质量面临考验,60%以固定资产,在建工程,无形资产组成且在建项目过多,获利能力不佳,未来有很严重的资金考验。

4)好在经营现金流依然健康,应该能够一定程度上应对大额的债券偿还压力。

可以参考中国远洋,国企实际上保证不破产的能力还是有的。

兖州煤业主要的价值在于其极高的经营杠杆和财务杠杆,相比中国神华,其经营困境着实不小,国际化的澳洲煤矿部分的扩张结果更是不太理想。但其基本面决定了其股价的弹性很强,当煤炭行业整体回暖时,其股价的反弹高度很值得期待。

【最后,跟踪什么?观察什么?】

这一点目前为止我也一直在思考,显然需要一些有效的跟踪计划来支撑整个建仓计划。

从产业上下游看,煤炭机械滞后与煤炭开采,煤炭开采滞后与下游电力、冶金、基建等需求,同时被供给影响。

煤炭价格与石油价格也有不小的相关性。

最担心的是股价反而是所有指标中最领先的指标。

四、其他资源行业股票浅析

应为还顺带研究了几个其他资源行业的股票,个人认为同样值得关注

【紫金矿业H】中国主要的黄金和铜资源企业,与国内其他主要金企重加工的性质不同,紫金矿业资产以金属矿产为主(而非黄金加工),在黄金下滑周期值得关注。并且2013~2015年公司有多次H股回购行为。

【洛阳钼业H】整体相对偏贵,但仍值得关注。

【江西铜业H】与想象不同,江西铜业主要资产集中在铜加工,而非铜矿资源,所以其资产的质量需要打不小的折扣。

——————————————————————————————

20151105【三季报读后感】

【煤炭跟踪观察】3季报看完,国内煤炭行业进入普亏,煤炭价格已经破了很多企业的盈亏平衡线,老二中煤能源出现较大亏损,老大神华依靠前些年电力的逆势扩张,利润为正,但降幅近半。国内煤企普亏,不少亏得很多。好事坏事?对于很关注煤炭行业的,至少不是坏事。

这两个月的里一些其他相关阅读:

1、好好把页岩油气革命的来龙去脉,开采技术,对全球能源格局的影响等等做了一个比较详细的阅读学习。也了解了美国和欧佩克成员国之间在这个事上的一些过往,对这轮全球性能源下跌的背景做了一些知识补充。收获:页岩油气虽储量很大,前景广阔,但现在整体的开采成本下降潜力已经越来越小,如果没有大跨度的成本下降,很难对国际能源价格有进一步的冲击。应用上,全球性普及也有很多困难,特别在中国,虽然确实很颠覆,但好在我们已经站在一个能源价格低谷的位置了。

2、中国的煤炭在未来非常长的时间里依然会保持相当的规模,或许来自新能源的挑战很多,新能源的发展前景也很广,但会不会短时间颠覆煤老大的地位?还是略难的,至少从技术储备和国家能源安全的角度看,煤炭还是很重要的。

3、和电力行业非常资深的一位朋友聊起,朋友很坦率地说,至少目前,全球范围内,火电依然是不可缺少的。主要是装机容量和项目建设的规模。一个超大规模的风电项目或者太阳能项目,其发电量可能也只是一个新上马的小火电项目。而水电有规模的上限瓶颈,核电有安全方面的考量(中国也是贫铀的),如果能源丰富,火电还是最廉价的。毕竟清洁能源发展有两部分——规模能源清洁化,和清洁能源规模化。

4、未来潜在的需求爆发可不可能?可能的,比如电能的需求完全可能因为科技而爆发,比如,汽车如果以后不烧油,吃电,会怎么样?诸如此类。

5、一定程度理解了美股煤炭企业和中国煤炭企业所面对环境的差异,也就有些理解美股煤炭跌如此残的原因了。中国煤炭老大可不可能跌成每股那样?很难,除非短时间内都不烧煤,烧气或者烧油。煤炭在美国就是这么一个不上不下的地位,但在中国确是重要的国家安全层面的能源。

对于擅长并且熟悉周期股的投资者,煤炭还是值得持续关注的。

______________________________________________________________

2016年1季报读后感

1)神华2016年1季度净利继续同比下滑21%,行业从普遍亏损进入普遍大幅亏损。从环比看,煤炭销售和铁路运量出现不小幅度的上升,2015年4季度可能形成神华业绩的一个低点(转折点)。未来还是要持续关注行业整体的供求情况,目前依然看不到大幅改观的迹象。

2)国内动力煤价格从2015年12月底部其,反弹超30%,国际油价,国内大宗商品也普遍止跌企稳。同时神华等煤炭股的股价还处于相对的低位,未能反映这5个月来的能源价格反弹。

(动力煤价格真的是,不说了)

在观察仓的基础上略微追加些是合适的。

3)来自大秦铁路年报中的煤炭产销数据

依然谨慎关注中

补充阅读

《港股煤炭行业研究笔记1508》(可重点看球友评论@william_hsu )

网页链接

《(转发)“黑金”煤炭走进新时代》

网页链接

《世界一次能源消费情况——竟是错觉?BP数据告诉你煤炭正在逆袭石油!》

网页链接

《【短】续谈高风险的周期性行业投资》(by @艾小葳)

网页链接

承雪球BOSS们阅

@不明真相的群众 @方舟88 @今日话题 @万能的雪球 @阵阵 @徒步三万里

每个人的投资理念多少都是有一个体系的,飞泥也是。通过按照特定先后顺序阅读系列文章,可能能够帮助大家更好地了解我文字背后的投资逻辑,以及飞泥自己的成长路径,从而发现不足和可取之处,选择适合自己的那一部分。

《飞泥翱空(精华文章)置顶贴》

网页链接