$盐湖股份(SZ000792)$ $科达制造(SH600499)$ 盐湖股份一季度分析:

1、一季度业绩拆分:碳酸锂情况之前科达季报披露了,不啰嗦。

拆分后钾肥情况如下:销售收入19.47亿元,单吨售价2600元,净利率38%。

有雪友提醒,毛利率的计算未考虑一季度产销差额的形成库存的那部分钾肥成本,自然哥重新计算了一下,那36万吨生产成本大概有2.88亿元,这样一季度销售钾肥修订的净利率有53%,单吨净赚1300多元。应该是比较正常的。

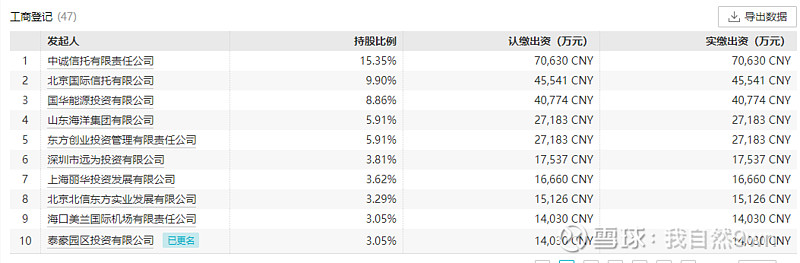

2、前十大股东情况:伴随股价震荡下行,中行和邮储银行继续卖出,它们目前也只有不到3%的股票。目前前十股东除了这两家银行,其他还算稳定。

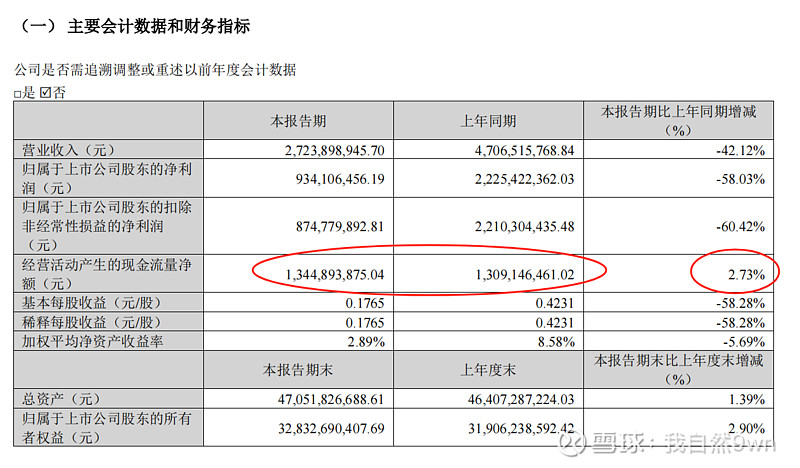

3、季报业绩比较拉胯,钾肥除了销量原因外,主要原因是钾肥的成本不知道为什么上升这么多。净利率只有38%。但公司净现金流同比还是上涨的,有没有做低当期的嫌疑?

对于盐湖股份一季度,业绩比预想的差,但对比其他锂矿和钾肥企业,情况还是可以接受。

以上供大家讨论。