曲艳丽 | 文

自7月份,「公募基金费率改革」正式启动。

之后,一系列浮动费率产品相继诞生,乃当前新基金发行市场的一股不可忽视的力量。

目前,浮动费率产品分为「与持有期挂钩、与业绩挂钩、与规模挂钩」这三类。

费率改革,目的在于降低主动权益类基金费率水平,某种程度上,是一种「管理人让利」。浮动费率产品则更像是一种基金管理人与持有人的长期利益共享机制。

11月6日,华夏基金公告称,旗下华夏瑞益混合基金(019913)正式发行。

它是典型的与持有期挂钩的浮动费率产品。具体而言,华夏瑞益的管理费和基金持有时间挂钩,持有时间越长,管理费越低。

据悉,华夏瑞益设置了A1类、A2类、A3类三类基金份额,不同之处在于持有人持有基金份额时间的不同,对应每年的管理费率分别是1.2%、0.8%(持有满1年)和0.6%(持有满3年)。

也就是说,当持有满三年,年管理费率相当于「直接减半」。

1.

对华夏瑞益而言,费用让利是一方面,另外一方面,A股目前确实处于低点,这是一个「好做不好发」的不错的发行时点。「瑞益」二字,在冬季时分,颇有吉祥之意,也预示着这两重期待。

华夏基金认为,「超跌就是机会。」

「股票市场已经进入明显的底部价值区间。」华夏瑞益拟任基金经理李彦近日称,有一些底部特征,比如股债收益比在2倍负标准差附近,市场成交持续缩量至6000亿左右,等等。

过去十年间,沪深300指数和创业板指的市盈率PE,均比8月底低的时间不到4%。(数据来源:华夏基金,wind,截至2023.8.31)

总体而言,当前时点处于一个「高胜率」的大势位置。

但是李彦并没有盲目乐观。

他对现实的估计是中性的:「经济基本面走出目前的底部区域只是时间问题。基于市场对房地产、财政、经济周期等主要驱动因素存在的分歧,经济增长中期趋势在未来一个季度内难以形成市场共识是大概率事件。」

这些被基金经理论证过的理性的推论,与大众的观感也是基本一致的。

四季度是市场交易逻辑逐渐向次年转换的时刻。李彦指出了一条路:「历史上看,低估值策略在四季度往往更加有效,体现的是不确定性增加的情况下,预期越低的行业,越具有短期超额获取的可能。」

李彦的代表作华夏兴和,自2020年6月起管理。他自2021年起任华夏蓝筹核心混合型证券投资基金(LOF)基金经理。

华夏兴和长期业绩出色,近三年收益率29.21%,相对业绩基准超额39.58%,近三年排名10/257,三年期、五年期五星评级。(数据来源:业绩数据源自华夏基金,托管行复核,截至2023.09.30。排名评级来自海通证券,同类产品为主动混合开放式基金,截至2023.09.30)

2.

李彦投资框架的理论基础,是「政治经济学」,这并不多见。

政治经济学来源于对政治和历史的长期研究与理解,结合中国特色社会主义市场经济制度。

据说,李彦每天都会学习官媒。

一言以蔽之,他做的是「跨周期行业比较研究」。

追溯李彦过往的投资案例,一个很明显的特征是,「紧跟国家产业支持政策」。

李彦重仓过的白酒、新能源车及地产行业,均在股价相对低点进行重点投资。

早在2015年,「所有人都觉得整个白酒市场已经快彻底完蛋,」但作为研究员的李彦,重点推荐了白酒板块。

2019年,新能源补贴退坡,一片悲观,华夏兴和却逆势重仓了动力电池相关产业链。事后,李彦解释道,被引入这个方向,恰恰是因为政策:「国家863计划中的课题‘节能与新能源车’」,他是全市场最早一批研究新能源车的研究员之一。季报显示,2020年,华夏兴和重仓动力电池龙头,迎面一大波行情,2021年中因估值性价比而减仓,2022年三季报又卷土重来。

华夏兴和自2021年7月起布局军工板块,彼时航空和发动机进入批产放量阶段,下半年军工涨幅可观。此前,李彦在2018年至2020年对军工行业持续研究和跟踪。

2021年四季度,李彦逐步减持军工,重点投资国有地产龙头。当时他认为,「供给侧结构性巨幅变化」,这一逻辑判断在全市场是非常领先的。第二年,房地产成为全年中为数不多具备行情的行业之一。到4月份,市场暴跌,李彦持仓中的一些地产企业却涨了50%甚至翻倍,这个时候他就逐步卖出。但李彦承认,这是「卖飞了」,从事后看,可能还是卖在了底部。

3.

基金经理画像显示,李彦的投资体系中,自中而下、自下而上各占70%、30%。

公开报道称,他的投资目标,是在不同的阶段,以年为单位,找出全市场内最强的3-4个板块并重仓。

或许正是因为如此,华夏瑞益是一只「全市场行业精选风格」的偏股混合型基金。

华夏基金内部人士评价:「李彦是市场上少有的具备全市场行业轮动能力的基金经理。」

能做到这一点,是因为李彦的能力圈是显而易见的「广」。

他深度覆盖包括消费、医药、科技、高端制造、新能源、金融、地产强周期七大类,20余个行业及板块。

比如2023年,华夏兴和的行业权重向电力设备倾斜,同时关注汽车、通信等板块机会。

由此可见,他有着很强的针对中观行业的「选品」能力。

4.

研究的赛道虽多,李彦也并非「眉毛胡子一把抓」。

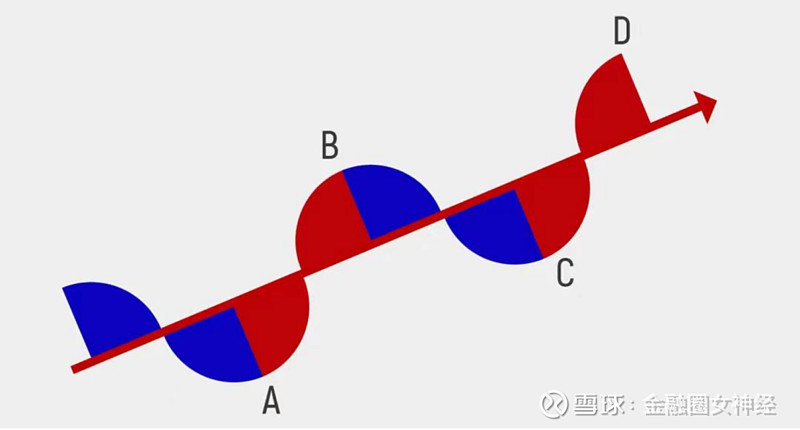

他的研究核心很清晰:「争取抓住中周期三到五年里这个板块的上升阶段,即从A点投资到B点,或者从C点投资到D点。」

这张图,是把世界上大部分的成长行业抽象出路径和周期。

有意思的是,他说,且尽量避免在中周期上升大周期里它出现中周期下降阶段,也就是尽量避免从B点到C点。

李彦的「中观行业比较」,落地在五个角度。

分别是产业周期位置、行业未来5年成长空间、竞争格局、估值水平以及股价相对位置。

再从中选择当年性价比高的行业进行投资,以提高行业轮动的胜率。

「我不是一个趋势投资者。」李彦称。

他的持仓,有一定的偏左侧、偏逆向的特征。李彦说过,他对估值的容忍度是比较低的。

5.

「在这个位置,我们思考的是,如何在未来一年进攻。」李彦近日公开表示。

他看好动力电池、海上风电、汽车零部件、电动客车等。

他说,要坚守「中国领先、走向世界」的高端制造龙头。具体而言:

新能源车。短期看,2023下半年传统旺季下,各环节有望进入排产量增阶段。中长期看,优质供给逻辑为主旋律,随着后续新车型的持续推出,新能源汽车有望进入加速渗透阶段,伴随库存周期,动力电池板块有望迎来上涨。

海上风电。2023年10月以来,全国各地海上风电项目推进提速。随着阻碍海风项目开工建设的因素逐渐减弱,叠加下半年产业链出货高峰期到来,预计海风将维持较高景气增长。站在当前时点,行业底部已过,有望迎来确定性交付大年。

CXO方向。全球一级市场制药公司融资情况回暖,新药研发投入持续增长,提升了药企对CXO的需求。中国CXO公司在全球市场中具有成本优势,能够吸引国际CXO需求向中国转移。

半导体。一方面,国产替代加速,国家产业政策大力扶持和国内半导体市场稳定增长的利好条件下,半导体设备、材料板块高增长确定性较强。另一方面,汽车智能化助推,全球车用半导体市场近15年复合增长率有望超过20%。

站在当下,如果你也看好权益市场长期机遇,看好新能源、医药和半导体等高端制造业投资机遇,正在热销的华夏瑞益混合(019913),推荐大家重点关注。