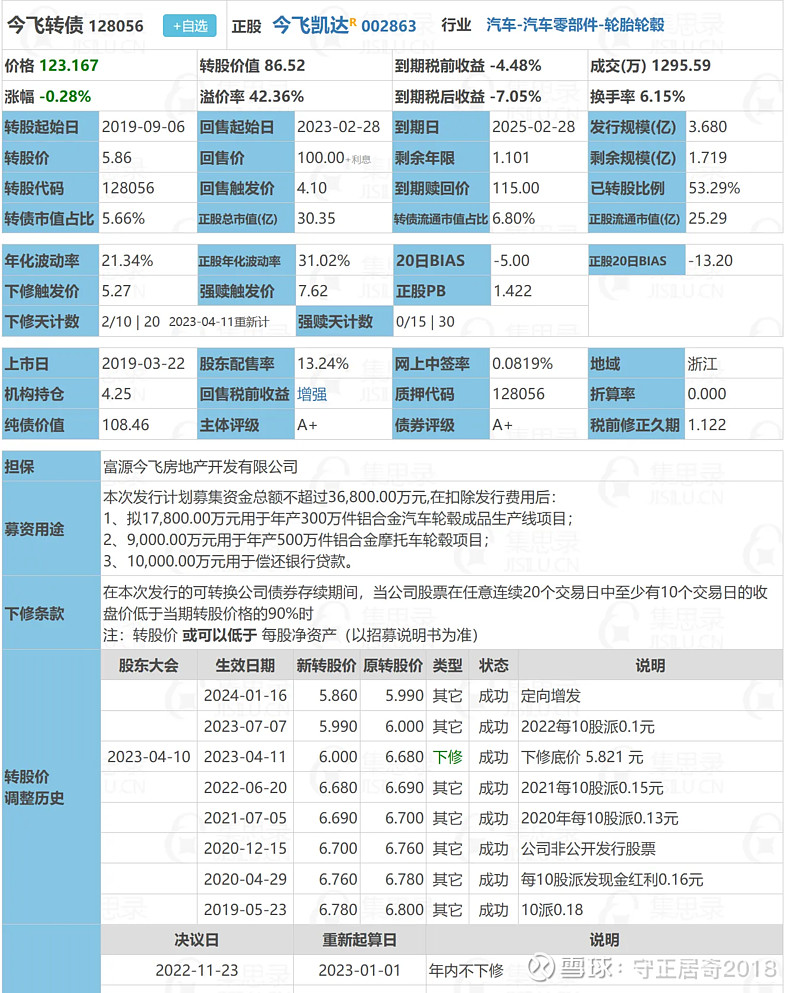

1 转债情况

数据来源:集思录

1.1 重要内容

1、剩余规模:1.7亿。

2、剩余年限:1.1 年。

3、到期赎回价:115 元。

4、溢价率:42.36%。

5、下修次数:0次。

6、剩余本息:117.2(税前)

2 正股情况

2.1 公司全景

浙江今飞凯达轮毂股份有限公司成立于2005年,是一家生产铝合金汽轮的专业制造商。

产品覆盖8-28寸各种全涂装、车面、亮面、真空电镀、电镀、精抛等工艺的汽车铝轮毂,并开发赛车车轮、铣窗口和二件式、三件式组合高端汽车轮毂,产品为一汽大众、长安汽车、神龙汽车、日本铃木等知名品牌汽车制造商提供配套服务,同时远销美国、欧洲、澳大利亚等十几个国家和地区。

2.2 财务状况

数据来源:choice

3、转债曲线

4、正股曲线

5、概念标签

长安汽车 一体压铸 中俄贸易 新材料 新能源车 比亚迪 电动自行车

6、分析

6.1、转债

1、转债属于小规模债、近期债。

2、转债到期不保本。

3、转债溢价率合理。

4、转债未下调转股价。

5、转债价格目较低。

6、转债在存续期超过130元,多次出现脉冲。

6.2、正股

1、正股主营业务为铝合金汽轮。

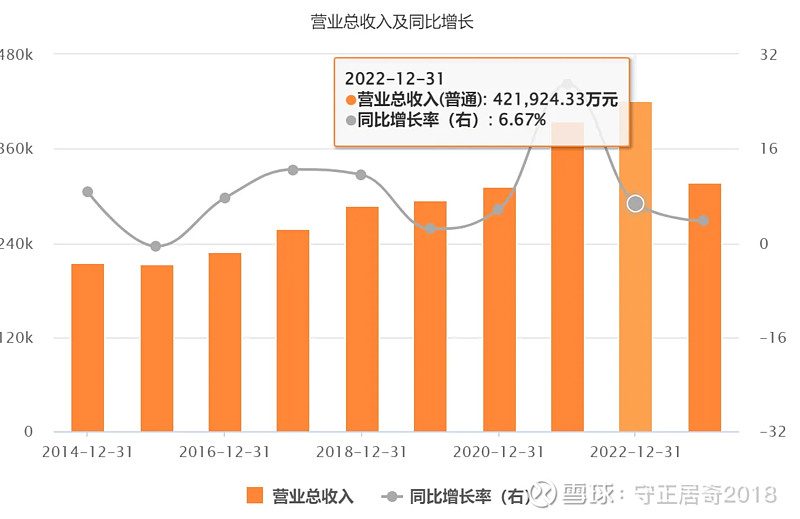

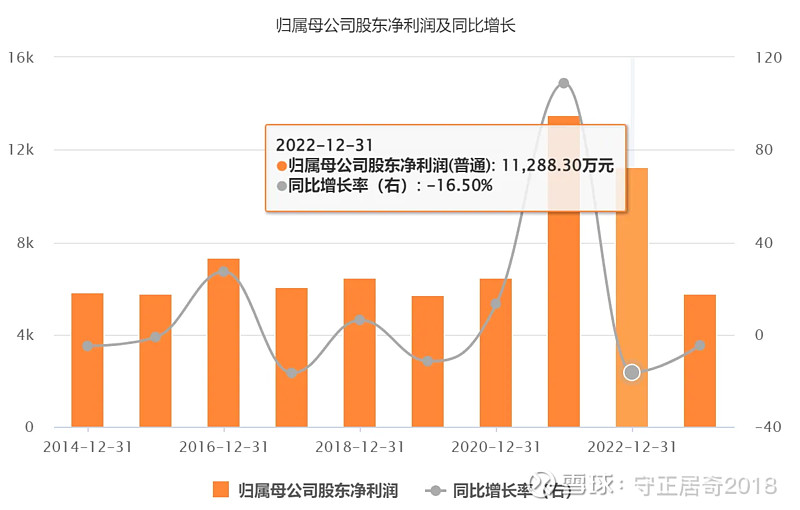

2、正股营收近几年处下降状态。

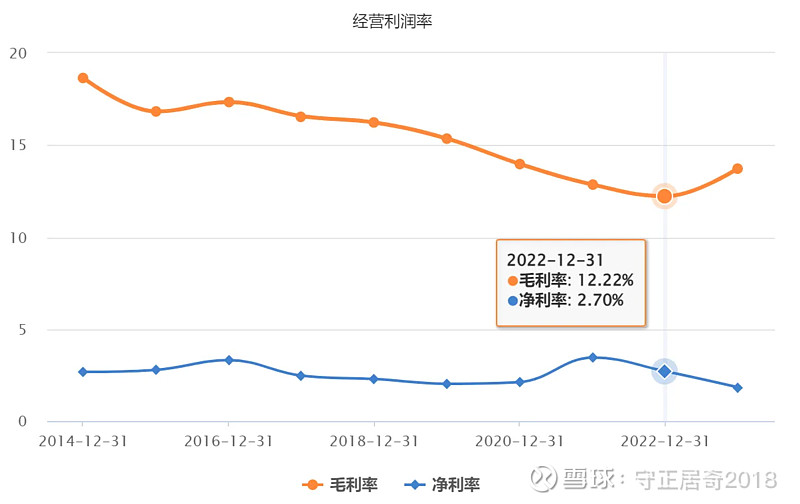

3、正股经营利润率低,净利润率在3%左右。

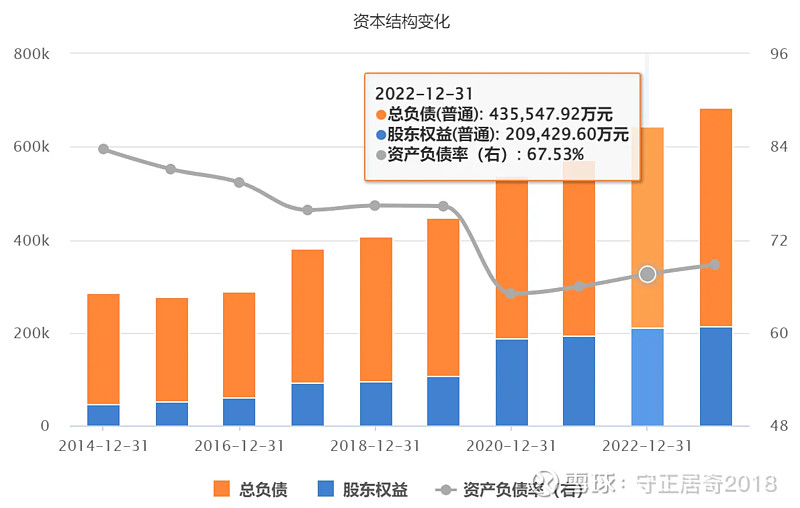

5、正股的负债率逐年增加,目前为67.53%。

6、正股持续盈利,可避免出现亏损导致退市现象。

7、假设

1、若以当前价格买入,持有到期,收益为:

117.2/123.17 - 1 = -4.85%

年化收益:-4.85%/1.1 = -4.4%

2、若以当前价格买入,持有到期,期间达到130时卖出,收益为:

130/123.17 - 1 = 5.55%

年化收益:5.55%/1.1 = 5.0%

3、若以当前价格买入,持有到期,期间达到145时卖出,收益为:

145/123.17 - 1 = 14%

年化收益:19.84%/1.1 = 12.75%

8、结论

1、转债持有到期存在亏损现象。

2、转债价格处于近期下降趋势,可耐心等待。

3、转债多次出现脉冲现象。

4、综上,该可转债为典型的低市值、近期、小规模债,总是出现较大的脉冲。可根据自身情况,等待转债下降到位后,比如保本价117左右,耐心持有,等待脉冲后卖出。

9、写在最后

1、这也是一家不愿意还钱的公司。正股的利润率以及年利润决定不太想还掉低息的可转债。

2、有时候不得不感慨,实业的利润率低到3%左右,这类公司依然可以利用上市身份获取各种低息的借贷,然后滚动扩大。或许股市本来就不是为了股东的利益存在的,甚至是毁灭股东的利益。

3、由此不得不感慨,在中国股市投资之难。与我而言,甚至不得不放弃投资股票,只想获取一点保本的正收益吧。