看到雪球发起的#如何读懂公司财报#活动,我好像春节前在两个场合(雪球媒体沙龙和姿势青年Club举办的活动)给人培训过财报入门,其中一次还有速记稿,正好还能找到,我把速记稿发出来参加征文吧,很小白的内容,给没什么财务基础的球友们看:

我自己不是金融科班出身的,我的所有投资知识体系都是这些年在实际工作中积累的,所以我讲的内容都是比较通俗些,可能没办法像大学里金融会计教授讲的理论深度那么深,都是一些听起来比较简单,但在我们的工作中应用起来可能更实用些。

今天讲的是如何解读上市公司财报。一份财报意味着什么?意味着对这家公司过去一个阶段的经营总结。财务指标是通行的投资语言,通过读懂财务数据能比较好地了解一家公司,当然,在不同的行业和不同的商业模式下,财务指标可能有不同的含义,这需要结合公司的业务模式进行理解。

我分享的主要分三部分。

第一部分先给大家把财务报表里的主要概念给过一下,我们以好未来为例子。

第二部分我们再从横向来看,不同公司财务指标背后的商业模式差异 ,无论是收入还是成本还是利润,即使是同样的指标,但是不同的商业模式会有不同的表现。

第三部分我们再拿陌陌作为例子,来讲讲如何通过财务数据的变化分析来看一家公司商业模式的变化。

如果有时间,我们再稍微扯一下第四部分。

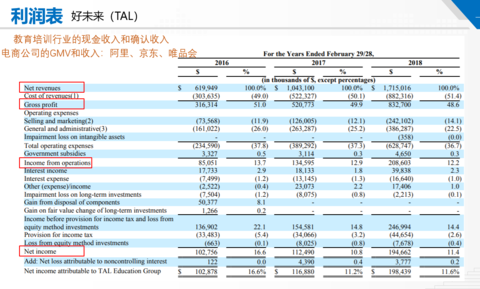

先讲第一部分,我认为看财报应该需要关注的主要指标。我们以好未来为例,者是一家现在比较热门的公司,是做教育培训的,也是近年美股的一个大牛股。

我认为公司财报主要分四大块,首先是传统三大表(资产负债表、利润表、现金流量表),还有经营指标。我看在座的主要关注互联网等新经济行业更多,这些相对来说都是轻资产公司,对利润表的关注度会更高些,但是资产负债表有的时候相对会比较忽略。

除了三大报表,还有一部分就是公司在财报中一般也会披露和自己业务密切相关的运营指标,比如互联网公司,会把它的DAU、MAU、付费用户、ARPU等,教育公司会讲它开多少店。

这是一份公司年报里摘出来的利润表。我们先看一下利润表从上到下都有什么构成。首先是收入,收入其实在美股的报表里面叫topline,就是报表的第一栏,对应的是报表最后一栏bottomline,topline就是收入的意思,bottomline就是净利润的意思。

收入的定义很简单,你卖什么产品,卖什么服务,然后你收了多少钱,就是收入。虽然简单,但是它有一个很重要的原则,就是“权责发生制”,我们举例说明。

比如教育行业来说,教育行业通常有一个叫做“现金收入”跟“确认收入”,第四季度你去一个培训机构参加培训,给培训机构交钱,交了1年1万块的费用。虽然你交了1万块钱给这个机构,但是对于这个机构来说,他在当季不能直接把1万块都确认为收入,只能确认四分之一。

确认收入跟现金收入的差别,不是钱到你那儿了,就可以记入收入的,要把你的服务履行完,服务性行业要把你的服务履行完之后,才是你的收入。现在都有很多会员,比如你交一年的会员,不可能今年就是你的确认收入,可能随着会员时间的推进,一期一期确定你的收入。所以这里面重要的就是现金收入跟确定收入的差异。

再比如电商公司,不同电商公司的业务模式会导致对收入的定义也不一样,比如阿里的淘宝、天猫是平台模式,平台模式有一个GMV的概念,指的是商品在平台上的交易额,平台模式的交易额,平台并不承担直接服务客户的角色和承担库存的风险,所以交易额并不是淘宝天猫的收入,他们的收入是广告费和交易佣金。

但是京东就不一样了,它以自营为主,京东赚的是商品低买高卖的价差,商品服务都是京东做,所有资金都是过京东的账,所以京东自营的销售额就是他的收入,卖了多少货,就确认多少收入。同样一个冰箱通过在京东上卖,比如这个冰箱1万块钱,京东的收入就是1万。但是对阿里来说,确认的是1万块钱交易额产生的佣金或者广告费,比如500块钱。所以,商业模式不同,导致它的收入确认的方式也不一样,要遵循权责发生制原则。

再往下看,收入扣掉成本,就是毛利,毛利是公司重要的盈利指标,影响毛利的是什么呢?主要是营收成本,营收成本用最通俗的话就是你做这门生意用的原材料,比如开一个餐馆,营收成本包括买菜的成本、厨师的成本、房租的成本,这个属于营收成本。

比如说好未来,这是一个教育培训公司,它原材料是“老师”,即师资成本,还有它需要租一个地方,就会有场地成本,所以对于好未来来说,它的营收成本主要就是师资跟房租。

比如京东,它的营收成本就是它的进货成本,卖一台冰箱1万块,京东进货价是9000,那京东的营收成本就是9000,毛利率就是10%。

比如对阿里来说,淘宝天猫平台电商的毛利率就非常高,因为阿里的营收成本基本只有带宽服务器等,所以它的商业模式跟盈利就很不一样。

再比如京东跟唯品会,也有很大的差异,京东做的是电器,电器是标品,所以它的毛利是很低的,京东的毛利现在只有10%左右;但唯品会因为做的是服装,虽然它的商业模式和京东一样都是自营,但是它们的毛利有很大的差异,因为他们做的品类不一样,唯品会做的是服装,服装的毛利要比电器的毛利高很多,所以这几年唯品会的盈利能力其实是比京东高的,唯品会可以做到25%的毛利率,3-5%左右的净利润率,京东则基本处于盈亏平衡点上。

毛利下面就是三项费用,市场营销费用包括广告费、销售人员工资等;还有行政管理费用,就是你的高管的费用,总部的费用,包括财务的运营费用等。一般还会有一项研发费用,因为这是教育公司,研发成本都放在上面了,正常情况下这边会有研发费用,都有的。一般毛利下面就三项,市场营销费用、管理费用和研发费用。

这三样费用加起来就是运营费用,是整个公司运营过程中产生的费用,而不是原材料产生的费用。比如京东,它的总部需要管理各个职能线,各个职能线有各种管理费用,就放在这儿。比如京东要买广告,要买流量,市场费用也放在这边。

运营费用扣完了以后,就是运营利润。运营利润再扣掉利息支出、投资收益、税收、外汇损失、非持续性业务开支等之后,就是公司的净利润了。

这是利润表,是轻资产公司我们最关注的。

资产负债表,很多时候被忽视,但是这个也是很重要的。

先从资产负债表来看看它是重资产还是轻资产。比如好未来,主要资产都是现金,它在全国有1000多个培训点,培训点都是租赁的,基本上没有什么固定资产的,它的主要资产就是现金。

这是轻资产行业。如果你看制造业或者建筑行业,这个数字就会非常大。轻资产行业有一个东西是需要重点关注的,就是所谓的商誉或者无形资产,像好未来的资产以现金为主,很好评估,做不了假,但是如果资产是以无形资产或者商誉为主,调节空间就比较大。商誉或者无形资产特别高的时候,就要分析它为什么那么高,或者是不是有操纵的嫌疑。

我们看好未来最大的负债项目是递延收入,递延收入什么意思呢,教育公司比较特殊的项目,我刚才说教育公司做的都是预收买卖,有些是收一年的,有些是收两年的,有些收三年的,一下子会把钱交给你。虽然这个钱在你账上是现金,但对你是一个负债,因为你的服务还没有履行。

好未来的预收能力是很强的,主要负债体现在预收款,就是所谓的递延收入。所以并不是负债都是不利的,有时候适当的负债是核心竞争力的体现。要看负债的构成是什么,比如好未来的负债是预收款。其实这样的公司很爽的,对于投资人来说,是很喜欢这张资产负债表,因为没有什么对你不利的东西,资产里面没有什么有坑的地方,最多的就是现金。然后负债里面也是现金,而且现金是别人的钱都在你账上,不像很多重资产公司要借银行很多钱。所以这种公司是投资人喜欢的资产负债表。

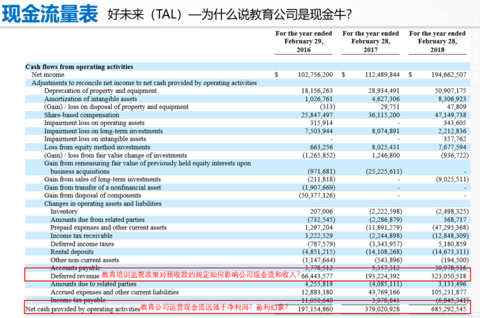

资产负债表讲完就讲现金流量表。现金流量表就是整个公司运营的时候,钱从客户手中到公司账上,公司然后再支付给供应商、员工等整个生意相关中的各个环节,描述整个资金流的走向。

如果从投资来看,现金流量表的分析很多时候会重于利润表的分析,因为利润表的收入包括收入确认方式的调整,包括对成本的调整,可以看出盈利是不是真实的。

来看好未来的现金流量表。

这是利润表里面的利润,2017和2018财年分别是1.12亿、1.95亿美元,对应的运营现金流分别是3.79亿和6.85亿,好未来的运营现金流远远高于它的利润,这就是强现金牛生意,这种盈利属于非常健康的。

当然预收款方式实际上有利有弊,我们经常听到有教育培训机构跑路,比如去年有个很知名的天空琴行,为什么会倒闭?天空琴行的高管都很牛,知名互联网公司出来的,用互联网思维打教育行业。互联网往往是先烧钱做用户规模,然后再想办法去变现,想办法赚利润。

但是教育培训是很不一样的,如果没有严谨的财务管控,预收款往往会让创业者会产生错觉,因为按照现金收入制来看的话,错以为自己是盈利的。因为你还没有提供服务,还没有支出,你的账上就有钱了。如果把现金收入认为是真实收入,按照这个去做开支预算猛扩张,就会导致灾难性后果。

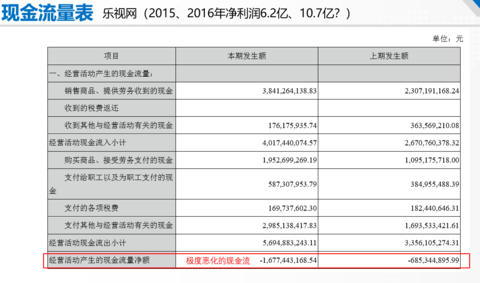

好未来的现金流量表是相对比较健康的,投资人非常喜欢这个现金流量表,我们再拿乐视网作为反例来看看。

乐视2015年、2016年是它的巅峰,贾跃亭从国外回来,股价在A股涨得特别好,业绩表面看着也做得很好,成为唯一一个号称有盈利能力的视频网站。

乐视出事情是2017年,但是如果看他2015和2016年的现金流量表很容易看出问题了。虽然它从利润表上看2015年盈利6亿、2016年盈利10亿,但是你看经营活动产生的现金流是负的,两年分别是6.85亿和16.77亿的负向现金流,所以它的现金流量表在2015年的巅峰时期已经恶化了,2016年是严重恶化了。虽然它的收入、利润从利润表看是在在增加,但是现金流量表看是在极度恶化的,如果看现金流量表能够看出来已经出现问题了。

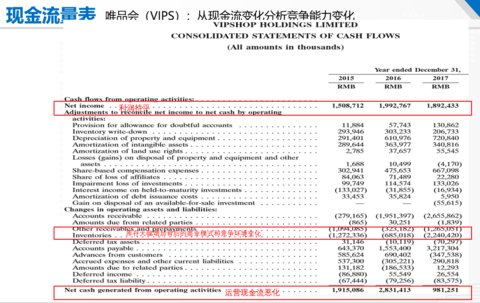

再举一个例子,唯品会。

利润从2015年到2016年有增长,2017年基本上持平。如果只看这个,感觉还行,不是太糟糕。但如果看唯品会的现金流量表,其实会发现更严重的问题。我们看它的运营现金流2016年是正的28亿,但是你看2017年,只有10亿,所以它的运营现金流是急剧下滑的。

这是什么原因导致的,我们要去看原因。你看上面所有的项,最大的变化是哪一项,就是库存那边。2016年的库存只有6.8亿,但是到2017年的库存变成22亿,然后回去分析一下它的商业模式,它的竞争力是不是有问题。

刚才讲了传统的三大块,有利润表、资产负债表,还有现金流量表。然后一般上市公司把这些列完以后,会把跟它相关的业务指标列出来。

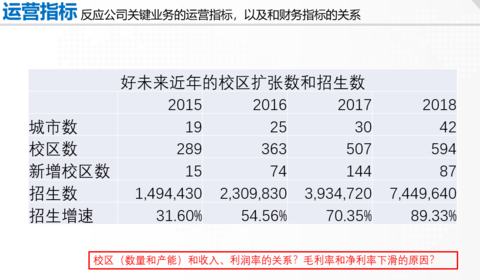

像好未来它是在全国开展业务的,会把它每年进入的城市数、新开校区数、招生数等关键数据都列出来。好未来为什么是一个大牛股,我们看他过去几年它的收入基本上保持了百分之六七十的复合增长,而且从它的业务指标看也是非常健康的,进入的城市数在不断增加,校区数也在不断增加,招生数呈一个加速增长。

这个运营指标也要跟财务指标结合起来看。比如好未来的毛利实际上过去几年是在下滑的,我们就要看这个下滑的原因是什么,到底是有利还是弊。如果看2016、2017、2018,每年下滑两个点,特别是2017年毛利下滑是比较多的,就要分析它的原因。如果跟它的业务指标、运营指标结合起来看,你发现那不是一个问题。比如像2017年,毛利大概下滑了两个点,为什么,因为它2017年扩张比较快,2017年当年就开了144个校区,一个实体的校区,开设以后,招生是有周期的,比如这个校区能装500个人,不可能一年之内装满,第一年装300,第二年才能装满,新开校区多的话就会影响毛利率,分析完了发现这个毛利是正常的。

(以上是第一部分,二三四都发出来有点长,不贴了...)