9月17日,央视《焦点访谈》播出了“2020国家网络安全宣传周”专题节目《警惕“云陷阱” 织牢“安全网”》。节目一经播出,再次将网络安全问题推上全民关注的焦点。

节目中,奇安信安全专家用一台电脑模拟黑客,秒开一辆智能汽车、破解摄像头画面、篡改智能家居、交通工具关键数据,不禁让人捏了一把汗。而这,已成现实,在智能时代,一旦某一关键漏洞被不法分子有机可乘,没有人可以完全置之事外。

恰逢9月14日在河南郑州拉开帷幕的“2020国家网络安全宣传周”正在轰轰烈烈的进行,网络安全从未像今日这般受到关注。

“国家网络安全宣传周”已经举办了七届,这七年,恰好也是中国网络安全行业从破土到拔节生长的七年。整个网络安全产业以每年20%的复合增长率成长,已成为中国战略新兴产业的重要组成部分。每一个涉及网络的创业者,每一位“涉网”的公民都不能撇开网络安全的土壤“明哲保身”。截止2020年3月,中国的网民数量,已经达到9.03亿。

未知攻,焉知防。从2014年开始已经行进在快车道上的这个行业,正在迎来史无前例的变局。

政策红利加持,2019资本交易总额达225.6亿元

本届“国家网络安全周”以“网络安全为人民,网络安全靠人民”为主题。这也意味着,网络安全也正在从国家政策层面由上至下全面布局。

2019年9月,工信部就《关于促进网络安全产业发展的指导意见》公开征求意见,意见指出,到2025年,培育形成一批年营收超过20亿的网络安全企业,网络安全产业规模超过2000亿。相关数据显示,2018年中国网络信息安全市场规模仅为495.2亿元。网络安全就此搭上新基建的东风。

2020年3月,中共中央政治局常务委员会召开会议提出,加快5G网络、数据中心等新型基础设施建设进度。其后接连数月,国家发改委、工信部,甚至《2020年国务院政府工作报告》,都将网络安全建设在内的新基建提到战略位置。疫情期间,新基建作用凸显,甚至有人指出,围绕新基建的投资,利在千秋。

投资人的眼光总是更敏锐。不止一位投资人告诉记者,国际环境变化的当下,归属于新基建范畴内的网络安全行业正在迎来政策红利期。近5年来,网络安全领域资本交易活跃度呈直线上涨趋势,并在2019年资本交易总额达到225.6亿元,创历史新高,其中,中小企业融资总额达到76.6亿元。CVSource数据库中,覆盖在网络信息安全、企业信息安全、网络安全检测等6项与网络安全相关的融资事件,在2019年1月-2020年8月之间的数据中,便有788件网络安全融资事件发生,平均每月约为40件,融资金额从数百万到25亿元不等。IDG、高瓴资本、中科创星、君联资本、深创投、联想创投、高榕资本等一线投资机构均已入局。

众多一线机构加持下,网络安全行业第一梯队已经形成。今年8月,国内权威咨询机构赛迪顾问发布《2019-2020 年中国网络信息安全市场研究年度报告》。报告显示,2019年中国网络安全市场规模同比增长22.8%,达到 608.1 亿元,远高于全球9%的平均增速。其中,奇安信(688561.SH)以31.5 亿元的营业收入位居市场第一位,市场份额为 5.2%。另外,奇安信在终端安全、安全服务、安全管理平台、云安全等细分领域均位列国内第一。

彼时,市场皆对奇安信所属的网络安全赛道表示看好,但给出的上市后市值预期多在320亿元--360亿元之间。此前7月22日,上交所一声锣响,奇安信股价瞬间上涨138%,最高市值达909.03亿元,远超市场预期。再次巩固网络安全行业的龙头地位,被媒体称之为“网安一哥”。

从“事后补救”到“事前防控”,网安行业大变局

早在2013年,习近平总书记就明确指出,“没有网络安全,就没有国家安全”。而在央企中国电子的加持下,归属于“网络安全国家队”的奇安信,一直将守护人民和群众的信息财产安全为己任。在“2020国家网络安全周”上,作为网络安全行业的领头羊,奇安信集团董事长齐向东携“内生安全框架”再次亮相。

令人印象深刻的是,会上,齐向东大力呼吁网络安全要从“事后补救”到“事前防控”,这一论断得到现场上千名参会者的认同,并迅速在媒体上发酵。

他把20年的互联网称为传统互联网,把面向未来的数字经济称为新型互联网。传统互联网中,用户多面向to C多数以小额财产损失为主,一旦受到攻击,不会造成难以承受的后果,所以此前的网络安全多更注重“事后补救”。但在新型互联网的业态中,“事后补救”这种施,往往是 “头痛医头、脚痛医脚”,是局部的、针对单点的,而不是彻底的和全面的,这种虽然措施省钱,也能看见一定的效果,但严重影响网络安全产业的健康。

针对于新型互联网的业态,其客户主体是政府和企业,他们的根本安全需求是业务和数据的安全,多数政府和企业的核心信息就在线上。一旦遭受网络攻击,带来的后果是政府和企业运营主体不可承受的。因此,齐向东特别指出,针对新型互联网的发展,需要把功夫下在“事前防控”之上。

为此,奇安信组建了国内最大的安全服务团队。公司已经打造了一支覆盖全国的大规模的具有实战能力的应急响应团队和安全服务团队,随着近年来网络攻防演练的常态化,在政企客户需求出现时,公司能迅速满足和解决客户问题,因此也获得了客户的广泛信任。

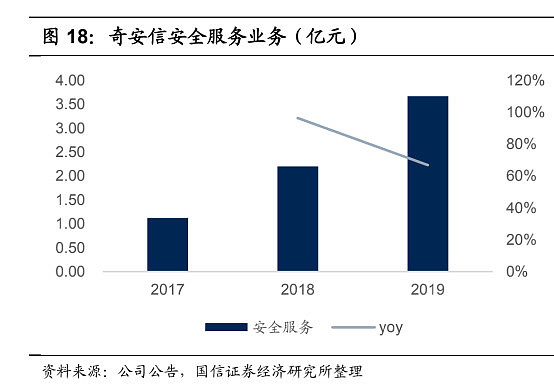

在国信证券的发研究报告中,国安证券研究院特别指出,“奇安信强大的安全服务能力,极大地提升了公司的品牌价值和认同度,进而增加了老客户的复购概率,形成了公司的竞争优势之一。庞大的安全服务团队团队成为公司开展业务的基石,例如,公司专门成立冬奥网络安全运营中心,承诺超过 3000人提供现场安全运维服务。2019 年公司安全服务业务营收达到 3.67 亿元,复合增速高达 81%,市场份额为国内第一。”

此外,奇安信在政企客户中优势明显。公司产品已覆盖绝大多数中央政府部门、中央企业和大型银行。客户结构中政府、公检法司近三年占比均在 50%以上,与公司高举高打的市场战略相匹配。随着中国电子成为公司的第二大股东,国家队的身份有望继续巩固公司在政企领域的优势。也正基于此,国信证券将奇安信定为“未来6个月内,股价表现优于市场指数20%以上的买入级”。

对于齐向东所讲的“事前防范”,奇安信的第一家机构股东,长期陪跑的沸点资本创始合伙人于光东表示,“我们要知道‘敌人’要进来的所有路径,谁进来的?哪个时间节点进来?他们都要做什么?从中产生大量数据,然后用这些数据与业务做搭配,从而形成安全生态,而非简单的防火墙设置。这里面蕴含着大机会”。

20家券商评定奇安信“买入级”,市值看涨1500亿元

凭借“国家队”的战略定位,大数据为核心的数据驱动产品体系,以及从彪悍到细致的打法升级。不仅国信证券给出交高评价,方正证券、光大证券、国盛证券、中信证券、天风证券,也都将其评为“买入级”。

在方正证券对奇安信的历史复盘中,曾阐述道,奇安信在5年时间内,成长为国内最大的网络安全公司,年复合增长率达96%,且采用互联网公司的打法,快速扩张,包容创新;高举高打、不断强化品牌建设,这些构建成了市场对于奇安信历史发展的信心。

此外,奇安信已在终端安全、安管平台、安全服务等网络安全主要赛道上均占据头部位置,在品牌、技术、销售渠道上已经构建了竞争壁垒,并拥有全国最大的安全应急响应体系(2500人+),安全服务和应急响应能力行业领先。

针对奇安信在资本市场的表现,中信证券预计2020-22年EPS为-0.31/0.18/0.85元,综合整体估值法和分部估值法给予公司未来6个月目标市值1200亿元,对应目标价176元。

与此同时,奇安信还在坚持培育促进整个行业的发展。奇安信主导的安全创客汇活动,致力于发掘网络安全行业的最具创新力公司,已经成了整个安全行业最具创新活力的一方沃土。

即便如此,奇安信递交招股书以来,关于3年亏损20亿元的种种质疑一度铺天盖地。对此,国盛证券、信达证券分析称,这种亏损属于良性投入。过去三年,奇安信研发费用分别为5.40亿元、8.18亿元和10.47亿元,共计花费24.05亿元。

对此,国盛证券分析称:公司近年来研发费用占比远超同行公司,2019年研发支付更是位居行业第一,经过巨额研发投入,公司基本完成了四大研发平台的搭建,为后续研发提高了效率并降低成本。同时,公司还前瞻性的在“零信任”,“终端安全”,“态势感知”三大新赛道进行布局,并且技术达到行业领先,相关产品平均复合增长率均在90%以上。

于是,国盛证券将奇安信的目标P/S上调至25倍,按照2020年每股营收6.76元计算,对应的目标价格设定为168.72元,远高于发行首日股价的121.01元。

齐向东在“2020国家网络安全宣传周”那场知名的演讲也应验了这一点。在他看来,网络安全行业虽然行业热但市场难、企业难,根本原因之一在于,乙方的创新动能弱。网络安全产品创新周期长。“这个周期一般需要三年:第一年研发,第二年开通实验局,第三年市场推广,很多企业在生存压力下,研发占比不高,更倾向于把有限的研发资金投向市场成熟的合规类产品,这些产品严重同质化,没有竞争力。”而奇安信愿意也有实力用重金砸出一条网络安全行业的创新之路。

对于营收预期,国信证券预估,奇安信有望近两年实现盈利。随着公司市场布局逐步成型,产品研发逐步稳定,且控制硬件业务的情况下毛利率将有所回升。公司管理层预计研发费用占比将降低至 26%-28%区间,销售费用占比将降低至 30%-32% 区间,以60%-62%的毛利率为经营目标的情况下,预计公司在收入达到 44-46 亿元时可实现盈亏平衡,之后将实现盈利

来源:投资界