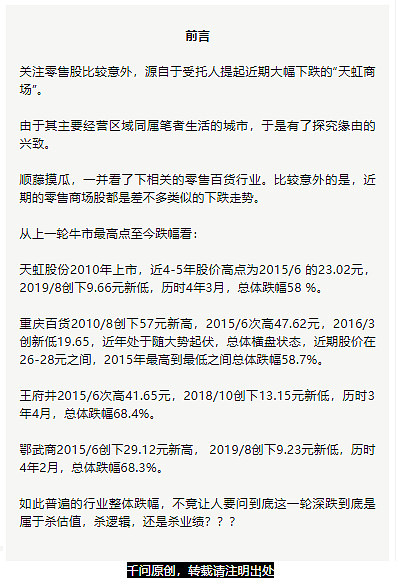

从总体行业历史平均折溢价水平(PE/PB)看,目前主要代表股票都处于历史低位。

比如天虹股份历史最小PE 10.48,现有PE16倍;历史最小PB 1.61,现有PB 1.87倍。

重庆百货历史最小PE 8.8,现有PE12.78倍;历史最小PB 1.7,现有PB 1.86倍。

王府井历史最小PE 9.95,现有PE12.81倍;历史最小PB 1.06,现有PB 0.98倍。

鄂武商历史最小PE 6.32,现有PE7.22倍;历史最小PB 0.86,现有PB 0.89倍。

毫无疑问,2015年中旬恰逢近年来牛市顶端,这一轮行业整体性的下跌有估值修正的因素。但在整体行业折溢价下探背景下,相对而言鄂武商近期的跌幅更大。而且是显著跌破历史底部区域。

上一轮牛熊底部2012-2013年期间鄂武商PE 10倍,PB 略低于2倍。现有PE 7倍,PB为破净状态,折溢价整整低了一倍创历史新低。

而同样下跌比例近7成的王府井,一轮牛熊底部2012-2013年期间PE 10倍,PB1.2倍。现有PE也在10倍,PB虽有下滑,也在1倍附近。

很显然,同样下跌背景下,鄂武商的折溢价下降幅度其实更深。

笔者一向认为单边的下跌一定有其理由和逻辑。不能单纯的从PE/PB去得出低估与否的武断推论。这也是为什么在论述的时候更愿意用“折溢价”表述,而非低估与高估。

结合市场主体主要的关注点,对于鄂武商而言,笔者认为市场主要存在如下负面逻辑:

1)宏观经济放缓,社零消费疲软;

2)互联网对零售业的冲击;

3)区位竞争加剧,购物中心供给增加导致的客户分流;

4)梦时代广场巨额投资带来的不确定性担忧;

5)地方性企业,缺乏扩张性;

6)18年营收净利润同比下滑。

其中第一与第二主要是行业整体方面的,应该说同样因素下不至于是跌破历史最低折溢价的主因,而后面几项是企业方面的影响因素,从观察市场主要讨论看,其主要担忧也来自于此。

从对市场主要逻辑的推演看,虽然从生意属性看,零售股仅可算的上中等生意,另地方性企业可扩张性差,但从赔率方面分析现有的零售商业股似乎存在参与的机会。

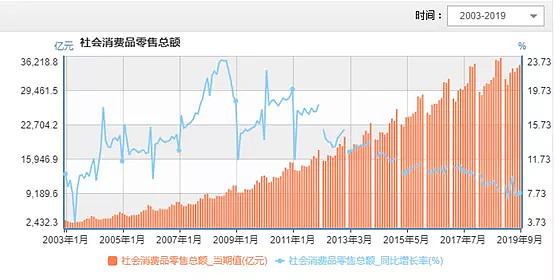

从社零消费月同比增速看,2008年创新高后一路下滑,09年四万亿刺激下持续二年小阳春,2012-2014年单边下跌,2015-2017年一季度处于平台区间,而2017年二季度至今开始明显的单边下跌趋势。

回看历史的新闻报道2018年11月创下2003年以来新低,但接下来新闻报道新低再被改写,2019年一季度再创新低。前两次新低背景是90年代末国企改革和03年的Sars非典影响。这次是贸易战及经济降速,新低背景显然与前两次不同。

对比行业近年主要股票历史股价看,鄂武商2017年2月阶段性次高点24.86元,接下来开始了明显单边下跌,天虹股份和王府井反而逆大势小涨后,从2018年中旬开始单边下跌。重庆股份做了次50%-60%幅度的M过山车。

匹配同期净利润增速,在大盘及消费大势不好的情况下,天虹股份、王府井、重庆股份净利润相对大比例同比增幅或许是其相对滞后下跌的原因。

总体来说社零消费仅为一个大势观察窗口,各个公司的基本面起着一定的逆势因子。从反馈来说,平稳及总体边际改善消费指数水平对投资者的心理也会产生一些边际贡献,如果恰逢个股基本面利润边际改善强劲,应当会有更好的价格反馈。

观察行业近年的单边下跌,目前确实处于负反馈的过程中,是不是新低之后再新低,超出个人投资者的预估能力。

但基于常识及暂时结构化的考量,笔者认为不妨“强思危,弱思机”。这主要在于人性的由奢入俭难。人的消费水平一旦上升会形成惯性,即便可选消费也有周期,但终归是暂时的、可逆的。

另从百货及购物中心的业态来讲,未来体验式的消费占比会越来越高,占据近半壁江山是可期的。从社零销售结构来看,零售业的未来发展方向也指向这一结构化改变,比如餐饮类同比增幅更大,而未来购物中心招商中餐饮、文娱比例也将扩大。

互联网对零售业的冲击应该说是切实的,比如过去10年笔者自身感受就是逛商场买衣服次数越来越少,甚至越来越沦为许多人的电商“试衣间”、“样板房”。

但或许对万物的体验都带有自身偏见或阶段性特征,有了孩子之后发现逛商超次数又提升,并观察到现有商场格局与十年前有了比较大的变化,比如体验性的项目占比提升非常大,以前购物中心绝对不会看上的小吃上了台面,甚至形成地下一条街的格局,餐饮亲子活动区域、文化娱乐面积大了很多。

同样是衣服品类,购物中心最愿意为之腾出大面积主力店的的品牌似乎也没有以前那么具备引流力了,比如ZARA、H&M、优衣库门店的热闹程度不如前几年。反而地下小吃一条街最热闹。

显然,互联网的冲击对不同品类是不一的,回顾过去10年商场购物中心品牌的变迁,潮流涌动下品类的调整是常态,而相对不变的是核心商圈的稳定性。

对于标准化低体验性的商品,毫无疑问互联网还有着很大的替代空间。但对于服务,特别是体验性的服务,线上更多是线下的工具,而非替代竞争关系。因此立足核心商圈的百货及购物中心围绕辐射区域人群生命周期进行品类定位和组合构建,依然可以有长期的文章可做。

从常识来讲人终身活动半径主要围绕家庭住房和公司展开,人需要满足精神及物质方面的享受都会围绕相对半径,人群聚集在一起,形成社会属性的需求周期。而受供给影响,百货及购物中心按其经营面积具备辐射一定半径的区域规模经济。

因此基于地理位置具备”区域性“特征,规模半径内相互竞争有一定排他性。过去互联网的发展本质上对于许多品类是打破地理上的区域规模经济,但体验性产品和服务暂时依然看不到被打破的可能。

当然越来越多超大型百货及购物中心的产生以及交通网络进步,也会对原有老百货及购物中心产生供给冲击。毕竟10万平米与100万平米的辐射区域完全不一样。但这是另一个问题,能够有力能挑战者要么是原有业态中的先行者,哪怕不是,对于所有后入者也都得思考池塘进来后是不是大家都吃不饱。再者,商圈所形成的区域群体惯性也不容忽视的。

以上关于互联网冲击的判断笔者主要基于自身消费者的立场判断,难免有些外行话内行。不过倾听行业内不同人发言,似乎也可佐证这一判断。

对于这个担忧,由于本人并非业内人士,也从未在武汉生活过。所以仅依靠公开信息的披露及生意属性做延展。

从2018年底《公开发行可转债申请文件的反馈意见的回复》上看,证监会对区域供给问题也做了专门的问询,可谓是苦口婆心。 但将其回复与近几年新闻报导对比,也是耐人寻味。

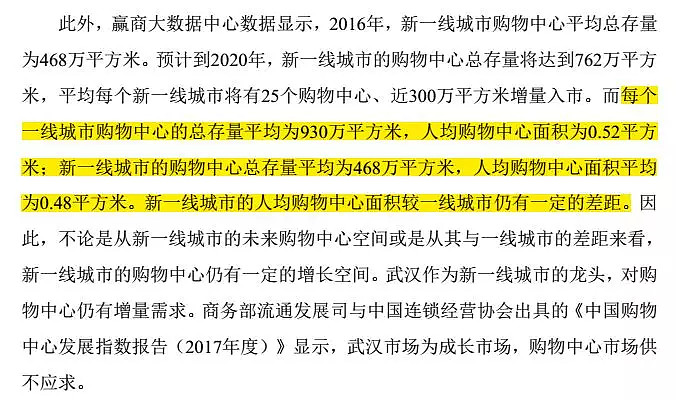

根据国际惯例,一个地区人均购物中心面积控制在平均1.2平方米为宜。从反馈意见的回复看,公司认为“供不应求”,给出的人均购物面积指标也并远低于所谓的国际惯例。

但对比近些年新闻报导,似乎市场的看法是大相径庭。2013年开始新闻报导就是“供过于求,并以零售天堂香港做对比。

接下来年份,类似担忧的报导一直没有停歇。统计口径或许有些差异,比如人均零售面积、人均商业面积。但总体可以看出武汉在新闻报导下是一路赶超”香港,纽约“。

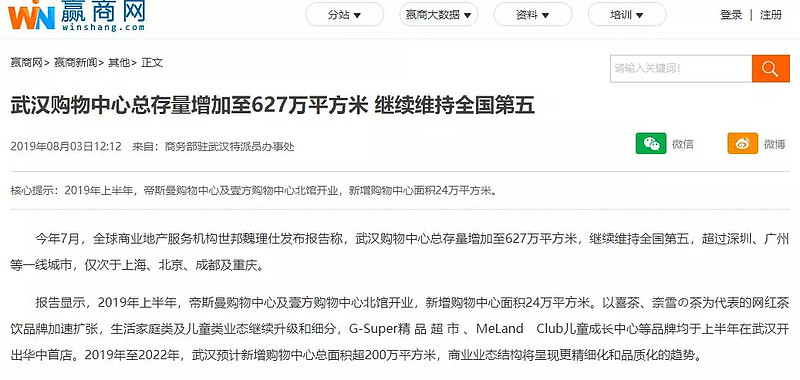

如果依然以公司公开信息“赢商网”作为权威发布出口,似乎并无新闻报导的那么“竞争激烈”。但供给大幅扩张也是不争事实,比如从报导看2019年至2022年,武汉预计新增购物中心总面积超200万平方米。占7月总存量627万平方米的31.89%+。

按照1100万常住人口算人均购物中心面积0.57,如果未来三年按2%人口增长率计算,2022年的人均购物中心面积将达到0.71左右。

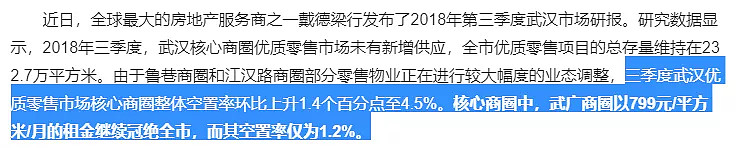

笔者无意愿和能力判断新闻报导与专业网站之间差异的原因,但注意到戴德梁行的18年三季度的关于核心商圈的数据披露。

核心商圈哪怕在供给竞争激化的情况下依然保持相对更低的空置率和更高的租金收益,显然对于商业地产,或许总体人均供给情况可以反应一定的竞争烈度,但从生意属性看“地段”的聚客效应是具有自我强化和结构化的特征。

普通商品“渗透率”是必要供给过剩的绝对观察窗口,但商业零售是基于区域性地理的“综合产品”,常识看一个城市老商圈的生命周期是比较长的,但毫无疑问,供给增加,一批业态新颖、设施齐备、环境优良的商业综合体会对原有商圈必然产生一些分流,但目前看似乎鄂武商持有的老商圈的地产依然“未见明显颓势”,而19年中报似乎有改善企稳的迹象。

比如从坪效来看,购物中心业态2018年虽有下降,但降幅不大。2019年半年报同比改善,超市业态坪效从2018年一路下滑,一方面基于控股股东对旗下上市公司同业竞争的调整,另一方面主动调整部分超市门店经营所致。同样2019年都有同比改善。

从未来3年购物中心供给情况看,未来3年竞争压力不小,总体而言,笔者是认可空方这一担忧的。而从新增商业面积看,鄂武商是主要市场供应者,到底是老商圈能够保持相对稳定的聚客能力,新开超大型梦时代购物中心能够脱颖而出,还是集中供给下坪效持续下滑?暂时笔者也无法下定论,唯一能做的只能是保持跟踪。

或许基于老商圈的先发优势和长生命周期的特点在总体人均购物中心面积离饱和尚远的情况下不需要过度担忧?又或许我们应该转向思考赔率保护?

梦时代广场的投资相对其自身体量无疑是巨大的,2014年投资计划公布,2015年3月2日发对外投资公告,原有计划投资84.25亿元,2015年一季度报净资产在40亿,计划投资总额在净资产2倍以上。

彼时恰逢2014年年报净利润同比大增,加之定增+员工持股计划,有利于改善治理结构(银泰之争),市场对于巨额投资尚是利好解读。

时间拉回如今,原有规划在2018年4月从84.25亿元调整为 119.95 亿元。开业计划也从2019年延迟到2020年。由于宏观经济增速放缓,实体零售不景气 、区域内超市市场竞争加剧、电商等新业态冲击实体超市、公司主动调整门店经营等原因。18年营收首次负增长,净利润同比下滑-15.42%。

巨额投资叠加业绩的负增长及区域供给集中增加,无疑加深了市场的负面思考。如此超大规模的购物中心,超长期的培育周期和风险先抛开不谈,且说巨额负债成本和现金流压力一定会在短中期吞噬净利润。因此市场明显的巨幅单边下跌的逻辑是确实的。

据笔者所知现有如此超大型项目有地处吉林长春单体建筑面积60万平方米的欧亚卖场和地处常州号称集合商、旅、文于一体100万平方米的江南环球港。根据网友“@风之弈"对欧亚卖场的整理分享:欧亚卖场2017年实现150亿营收,净利润3.67亿,坪效8800元/平米。而达到这样的业绩从2001年开始,历经十几年,扩建四次最终成熟,成熟后净利润率也仅为2.46%。

很可惜,对于常州的江南环球港并未找到相关的公开信息。但对比已有项目所在地的经济情况,武汉所处的经济地位远强于常州及长春,以2018年GDP总量算,武汉全国排名第9,基本是常州与长春的2倍以上。从外部环境来说,似乎更加存在成功的经济土壤。

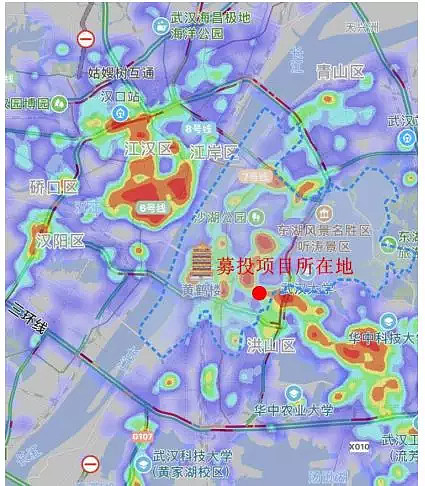

再从项目地区情况看,所处位置为武汉市常住人口第一、第二的洪山区、武昌区的交界处 ,附近高校及高科技企业云集,而原有业态较为老化。从热力图分布看,集中程度对比江汉区相去甚远。

对于政府的地方支持,鄂武商也毫不避讳。在《反馈意见回复》中直接做了阐述。

新一线城市的野心和经济地位、政府地方加持下授予的最优地块,已有类似体量项目的示范效应,从这几点看来梦时代具备成功的外部条件和关键土地资源。

市场更多的担忧或许是实现速率和建设培育期成本负担对利润的冲击。原本鄂武商有发行20亿可转债缓解资金压力,公司于 2019 年 6 月 18进行撤销。或许是在市场进一步下跌的情况下控股股东不愿意进一步稀释股权。但毫无疑问,以自有资金和其他借款的方式鄂武商将面临更重的财务负担。

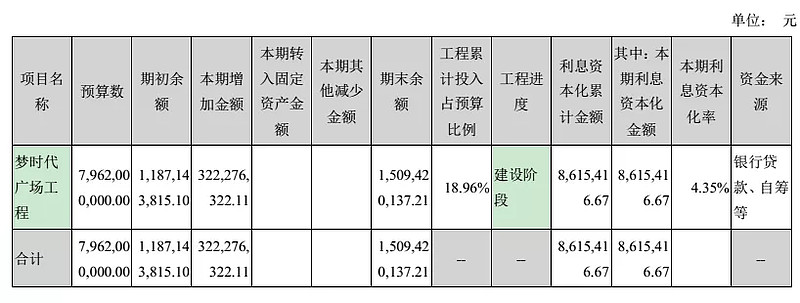

以Q2看工程进度18.96%,按Q3在建工程数据推算大约22%+,原计划3年建设期,估计2019年底接近30%。

这也就意味按原计划最快到2021年底才有可能正式开门营业,在建设期相关财务费用及无形资产摊销可以资本化处理,不会影响净利润。

梦时代广场总预算119.95亿,从15年开始进行土地购买,至今加工程支出估算已累计投入过半,19年Q3相比14年Q4累计增加总资产70多亿,资金主要来源近5年累计50亿净利润和近20亿的负债,未来尚余一半的资金缺口依然需要靠自有资金和负债解决。

按照披露79.62亿工程建设款,40.33土地款计算,以历史各自的折旧摊销率推算每年增加约3亿的折旧摊销费用,算上折旧抵税,大约占近年鄂武商平均年利润的22%,如果考虑到超预算建筑成本,前期招商成本费用属于刚性先行支出的情况,营收净利润需要缓慢爬坡,一次性开发对头年净利润影响可能更大。

鄂武商一直深耕湖北,近5年营收增长率GAGR才2%,市场是偏好成长性的,所以一直以来不管牛熊市在折溢价上鄂武商都属于垫底。

对比开启全国化发展的天虹,不管是牛市还是熊市都有相对鄂武商更高的折溢价水平,但对于这点是估值考量的问题,而不是下跌主逻辑。

湖北作为华中地区龙头,即使进一步下沉依然会有空间,从战略上其也做出继续深耕的扩张思路。

在零售商场行业,同样进行全面下沉竞争的时代。作为区域龙头的先发和地理优势,基于商圈区域资源独占的辐射规模优势,或许成长性会较低,但”永续“特征或许会更好,毕竟租来的可控性弱于自有。离开地段商圈单强调”运营招商能力”,是否具备逆转乾坤的奇效?在这点上我更倾向于地段是先决条件!

比较有意思,当梦时代提供增长率畅想的时候,恰逢多重负面因素叠加时期,市场似乎依然不买账。

全面审视空方的观点,鄂武商这一轮近7成的下跌呈现给我的主逻辑:处在长期受互联网新零售竞争压制的行业、缺乏成长性区域性龙头,迎来众多同业竞争性挑战,在斥巨资加码超大型项目时恰逢宏观消费疲软负反馈周期,而营收及净利负增长引发市场负面思考。

消费会不会进一步疲软?

现有的坪效会不会在更差的环境挤压下是一个高峰拐点?

梦时代的招商会不会远低于预期?那么3年后增收不增利的缓慢爬坡的成长速率能给溢价吗?

而多方的逻辑或许有梦时代带来的成长性重启、社零消费已是历史最低是否有边际改善的可能、18年的负增长并非趋势性的拐点、远低于重置成本的折价。(成本法下核算的自持老物业最少200亿,加上已投入过半的梦时代60多亿和部分具备上市潜质的其他权益工具投资,达300亿。)

有意思的是重置成本的逻辑从来没有实现过!2015年最高峰的时候大约150亿左右,也远低于当时重估价值。

现如今市值80亿,如果按300亿重估价值,3折不到!!梦时代建成之后或许在后面还要再加60亿,未来利润或许会阶段性非常难看,那么是否我们会有见1-2折重估价值的可能?

市场长期不认一种逻辑的时候,与其抗争并坚持自己正确是固执和迂腐。但是否一种逻辑推至极限会有转向的可能?

从实业角度,一个年平均产生13亿稳定净现金流的企业,当它把未来现金再次投入老业务的时候,6倍市现率简直就是梦幻,但在资本市场这种逻辑得慎重,这或许就是我们参与游戏有趣的地方。

最后不免俗谈一下估值,历史上看近10年的ROE平均在20%,我们假设受互联网冲击未来长期回落到15%,这种业态以收租为主,具备永续增长特点,虽然不高但抗通胀应该是可以的,G假设3%。折现率i取沪深300长期GAGR13%,理论PB在1.2,现有PB 0.89,是否值得参与?

免责申明:本人少量持有鄂武商,但不保证未来24小时内是否随时清仓,以上思考均为个人记录提升之用,据此参与请自负其责。