上篇对沱牌舍得改制前后情况进行了详细介绍,也对天洋以及天洋入主沱牌舍得后的一系列动作进行了分析,这篇讲沱牌舍得最关键的几点,有上篇面上的认识,再加上这几点,基本可以做自己的判断了。

一、静态看:养在深闺人未识的存货资产和较高的品牌价值

存货:根据舍得酒业2018年年报,公司有账面价值23.7亿的存货资产,其中超过20亿是基酒。

这个规模是相当大的,也是很多人投资舍得酒业的一个重要因素。为了有个对比,我把白酒行业存货整理了一张表(如下)。根据数据,舍得酒业存货规模与收入和净资产的比重基本是最高的,而且存货周转天数高达1392天。这说明不仅规模大,而且由于周转慢,导致酒的年份长。根据网友 舍得酒业2018年年度股东大会调研提供的信息: 公司12万吨基酒库存很大一部分酒龄已经超过20年,当年生产的时候已经掐头去尾把最好的5%左右原酒当作基酒给储存起来,这是公司的一笔巨大财富。

目前,这好东西很多股东已经知道了,但是消费者还不知道。所以这部分属于“养在深闺人未识”的宝贵财富。如何让消费者知晓,或许是舍得酒业最应该思考的问题。

顺便多说一句,业绩股价涨幅巨大的五粮液泸州老窖汾酒等存货周转天数才一年左右,能保证酒质吗?

品牌无形资产:

舍得酒业有两枚重磅品牌“舍得”、“沱牌”。当年沱牌可是响当当的,沱牌舍得酒厂最早一批上市,上篇已经讲过,当时和泸州老窖规模相差无几。

根据世界品牌实验室发布的2019年《中国500最具价值品牌》显示,舍得品牌价值468.82亿,位居110位(泸州老窖104位),沱牌品牌价值385.71亿,位居161位(汾酒165位)双品牌合计854.53亿。

二、动态看:营收、净利润和现金流增长都不错

纵向比较:

从下表看,天洋接手后三年时间各项经营数据改善还是很明显的。收入从15年的11.6亿增长到18年22.1亿。净利润从15年713万增长到18年3.42亿。ROE也提升到了12.87%。

不过,从16都18三年时间刚好是白酒强势复苏的三年,不仅舍得酒业,各大酒企都实现了业绩的大幅增长。所以,要客观看天洋的经营成绩,还得横向对比下其它酒企业。

横向比较:

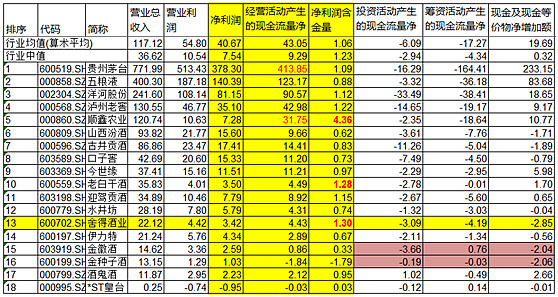

下表为白酒企业近三年营收增长对比,舍得酒业剔除玻璃瓶和药的影响后,实际复合增速为24.4%,高于泸州老窖和五粮液,排名第五。

至于净利润数据就不用对比了,近三年舍得酒业净利润增速分别为1025%、79%、138%,这增速不说第一也是前三了。

现金流方面:舍得酒业近几年经营现金净流量持续大于净利润。2015年-2018年舍得酒业共实现归母净利润5.73亿,经营现金净流入为12.2亿,为净利润2倍多。

对比2018年白酒企业净利润和现金流数据,舍得酒业的利润含金量也是仅次于大牛股顺鑫农业的。顺便说一句,顺鑫农业这两年经营现金净流量都是利润的好几倍,这么看顺鑫农业业绩的后劲还是很足的,大牛股应该早发现的。

不过虽然舍得酒业这几年经营现金净流量远大于净利润,但是投资和筹资支出大,现金及现金等价物不增反减,这也说明舍得酒业资金是偏紧张的。

以上可见,舍得酒业这几年的经营成效还是不错的,但是底子薄,未来要继续发展,还有很多压力。

三、市场怎么做?

上篇已经指出,天洋入主沱牌舍得后做了一系列地战略调整,其中包括:

1、 换血换人高管涨薪,限制性股权激励,激发管理人员潜力。

2、清理产品线聚焦高端:改制以来,天洋控股对舍得酒业旗下产品进行了大幅缩减,产品结构已转变为中高端为主。目前,公司确定以舍得为核心、沱牌为重点的品牌战略,聚焦打造智慧舍得、品味舍得和沱牌天特优等5大单品,培育吞之乎和陶醉、沱小九三个品牌。舍得酒业在营销中将舍得和沱牌分品牌运作。

3、重销售队伍重市场推广。改制前舍得做品牌的人员只有几个人,改制后,舍得酒业加大品牌建设力度和营销力度。从销售人员数量看,2015年为535人,2018年为2320人,销售人员工资也从3700万增加到2.53亿。无论是规模、工资总额还是人均工作均大幅提升。

2015年广告费投入1.67亿,16年缩减到6700万,但是增加了9000万的市场开发费,总额略降。2017、2018年广告和市场开发费用2.3亿左右,大幅增长。可见舍得酒业一方面调整策略,将销售费用从广告转移到市场,培养渠道。另一方面调结构结束后加大了整体广告和市场推广的力度。

以上战略调整我个人基本都表示认可,尤其是销售队伍和渠道建设方面。大酒靠品牌,小酒靠渠道,沱牌舍得属于典型的小品牌(之前可能是大品牌但现在只能算小品牌),渠道是重中之重。但是有几点是不太认同的,结合6月份舍得酒业股东会的一些情况,大致说几个观点:

1、 对70/80这两代人来说,沱牌还是有较大知名度的,只不过沱牌沉沦了太长时间,“悠悠岁月酒,滴滴沱牌情”的印象怕是越来越淡了。公司目前重心全放在舍得上,就担心把沱牌这个老品牌给废掉了,毕竟再过几年上十年,沱牌可能就是一个全新品牌了。

2、 吞之乎、陶醉、沱小九都是新品牌,要打响一个新品牌难度好大,特别是目前白酒品牌繁多的情况下,还不如精耕沱牌和舍得两大品牌,一个中低端,一个中高端,足以。如果觉得产品层次不足,定位覆盖不到,可以添加系列,或者用年份酒区别。总之我是不看好新品牌运作,尤其是舍得运营团队毕竟不是经验十足的。

3、 用文化去打造品牌,为舍得注入文化怕是卖好不卖座。@冉有1995 《舍得酒业2018年年度股东大会调研》这篇文章的评论区,大家对舍得的文化牌颇有微词,我将我觉得说的比较到位的一段原封不动贴在下面,大家感受下。我个人觉得,智慧大讲堂也好,其它文化牌也好,都是一个目标,就是提高沱牌和舍得的知名度和品位。如果对提高知名度没用处,对提高消费者品位和价格预期没作用,那就是没用。酒文化是存在的,但是我理解那是酒桌文化,而不是某个品牌的酒文化,就算茅台也好,如果卖100一瓶,纵然酒文化再好,主席钦点,估计经营也没现在好。

@长线渔民 :南怀瑾说过一句挺妙的话;人生在世就是三件事,自欺、欺人、被人欺。看了冉大做的纪要,对舍得管理层做品牌的思路略急,这不就是自欺吗...作为曾操盘某行业龙头品牌十余年的半资深人士,抛砖了:做品牌(营销)的一大忌就是敝帚自珍、夜郎自大,抓住自己的一些(所谓)亮点和优势不断自我安慰、自我强化,最后甚至自我欺骗,忘了品牌建设中重要的两点:1、这些你有的优势亮点别人有没有,是不是不比你差,甚至比你更好?如果是,则你的这些所谓优势就不具备差异化,从传播角度已不算一流题材,即便硬着头皮用,也很难起到脱颖而出的效果。从这个角度讲,舍得明朝窖池算差异化的优势吗?显然不算,比你历史悠久的品牌不少,而他们的品牌地位和市场份额又远在你前面...;2、如果你的优势确实属于人无我有,或者人有我精,那还需要从消费者角度出发,辨析这个优势是否是消费者在意关心的东西,切记自说自话,自娱自乐。从这个角度看,舍得想打造的酒文化到底是什么鬼?看上去高大上,听上去(智慧讲堂)头头是道,但问题是,消费者在意吗?消费者喝白酒在意什么?前面很多评论说得很好了,我的简单归纳:一是面子,二是里子。面子是送礼宴请拿得出手,里子是入喉时能让人闭眼微醺,心中赞叹一声“好酒!不必那一毛五差!”如果面子和里子在某个产品上还能结合,做出好的品牌和市场,那就是引爆点了,想不赚钱也难。接上一段,那舍得酒业里有什么具备差异化和引爆点的优势吗?其实冉大和诸多高人都看到了,那就是12万吨20年基酒呀。。现在真是养在深闺人未识,抱着金饭碗讨饭。看纪要,管理层还在犹豫的大致两点:一是做年份酒冲击舍得文化,包括控股方的传统文化产业优势。舍得文化对白酒算是个什么东西?是白酒自带的,独有的?还是管理层强加的?即便砸了不少银子做广告,无非也就是提升了舍得品牌的知名度。消费者对舍得文化有感知吗?因此产生了品牌溢价或者提高了品牌忠诚度吗?如果都没有,或者都不明显,那这所谓的舍得文化的包装不就是皇帝新衣,而管理层内部又无人戳破吗?第二点是如果表明舍得的年份酒中含20年或者多少年的基酒百分之多少,怕坏了行业的规矩。这一点我也是哑然,你一个后来者,不抱着掀翻桌子的决心勇气,哪里轮得到你登堂入室,还要位列主席?老老实实、规规矩矩地跟着老大们屁股后面,当然也就只能吃些残羹剩饭了,怪谁?啰啰嗦嗦写了不少,其实也就一句话:管理层少一点夜郎自大、自欺欺人,多一点创新、勇气和担当,这个市场,舍得应该有它的位置的。有了这个认知与胆略后,12万吨基酒的优势就有可能爆发了。至于具体经营措施,咱不懂,但业内有人呀,请些高人来操盘,不难。

4、应该在库存基酒上做文章,并传导到消费者,这点如果做到不可限量。

四、估值与时机

当前价格27.37,市值92.3亿,对应2018年净利润的PE为27倍。2019年一季度净利润增速21.5%,如果2019年保持这个增速,则2019年PE22.5倍。这个估值相对于沱牌舍得近几年的业绩以及估值来说,不算高。但是考虑到增发以及改制后前几年对于旧体制老国企来说业绩提升相对容易,当前估值并不能说低估,只能说处于合理区间范围内,未来几年收益率取决于业绩增速。

从热度来说,沱牌舍得在白酒板块是“很弱的”。今年白酒股纷纷创新高之际,沱牌舍得离高点还有80%空间,离股灾及改制起始点也仅一倍余(实际业绩增长了好几倍)当前股价反应出在白酒行业里面大家还是不看好天洋的经营的,估值也不算高。但其实天洋经营至少是不差的,这里面或许存在较大的预期差。

时机方面,我只关心一点,就是定增落地。毕竟上一次定增期间股价大涨到40左右导致公司取消了定增,这一次定增如果再出现类似情况估计以后也别想证监会同意定增方案了,所以这次必须顺利完成,股价上面从最符合大股东利益角度考虑,当然是越低越好。所以考虑到当前估值并不是很低估,处于合理区间,就不用太着急,跌下去再建仓或者加仓,我个人在25上方不考虑加仓,且考虑到大股东的背景,总仓位不会超过10%。

沱牌舍得总结:

1、沱牌舍得在90年代也是一家知名度挺高的白酒企业,其收入规模甚至高于茅台、汾酒、水井坊等,但是十几年时间的原地踏步使沱牌舍得被其它主流品牌远远抛在后面。天洋控股具备一定实力,经营非常多元化,但是入主舍得后重激励重销售,换人涨薪调整产品结构和营销战略,取得了较好的成效。从舍得酒业改制后一系列动作及经营情况来看,基本可以判断天洋集团是真正想把舍得酒业做好的,态度方面基本可以明确。而且从天洋入股成本算,目前也是“深套”中,天洋也有动力把舍得经营好。

2、舍得酒业沱牌和舍得两个价值几百亿的品牌,并且有12万吨20年基酒,是公司巨大财富。公司无论是窖龄、基酒都证明优质产能是可以保证的,如果未来经营得力,发挥这部分酒的价值,发挥沱牌和舍得两大品牌价值,同时传导到消费者,舍得酒业的经营形势将非常乐观。

3、舍得酒业的市场战略和营销能力肯定是远远强于改制前,但是在群雄并起的白酒行业,能不能再上一个台阶取决于管理层的战略。当前最重要的是重塑知名度并在舍得系列提升消费者价格预期。舍得文化牌只能作为实现目标的一个渠道,不可深陷其中,得不偿失。12万吨20年基酒品质肯定没的说,怎么让市场知道应该是营销的重点。当然多说一句,市场和营销也不一定谁说就是对的,但是只要天洋本着一心做好舍得的开放心态,即便遇到困难也是会自发改变策略的。

4、舍得酒业这几年经营现金净流量远大于净利润,未来短期业绩还是有良性地调节空间,保持一定增长问题不大,当前估值处于合理区间,且市场对舍得酒业的看法是偏悲观的,这里面可能存在预期差,而预期差是产生超额收益的主要来源。

5、虽然天洋改制后一系列动作还比较靠谱,是真正想把舍得经营好,但是从天洋过往发展看,一是多元化很花心,二是利用梦东方发展房地产,并无长期实实在在经营实业的经历,能不能本本分分经营,诚实守信对待股东,还不知道。这或许是舍得酒业最大的不确定性,人心最不可测,也不能凭空想象,只有持续跟踪,一旦有损害股东的不老实行为,立马走人。@今日话题 @雪球达人秀 $舍得酒业(SH600702)$ $老白干酒(SH600559)$ $泸州老窖(SZ000568)$

重要说明:本人轻仓持有舍得酒业,本文为自己研究结果分享,不构成投资建议。

关于舍得酒业,雪球也没多少比较全面的分析文章,推荐几篇,大家可以看看:

酒中弱者沱牌舍得的前世今生(上)本系列上篇