前两篇文章写了定制家居行业投资的主逻辑,并对欧派家居和进行了重点点评。本篇文章继续对定制家居重点企业进行点评。首先回顾下数据,看除了欧派之外,哪些企业值得点评。

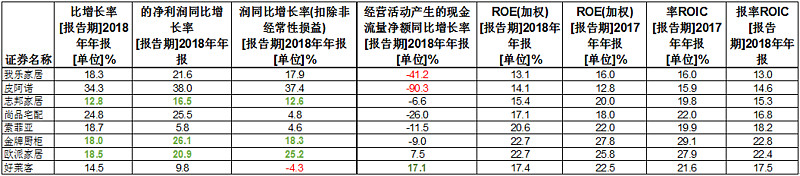

在2018年房地产放缓及经济下行不利局面下,定制家居企业经历了一次难得的“高考”,这次高考或许是一次很好的压力测试,成绩单如下:

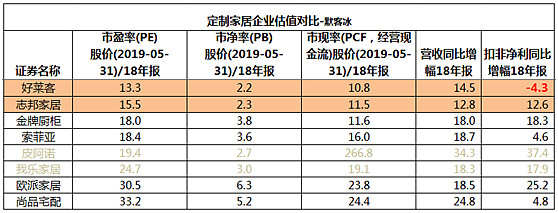

在2018年这场大考中,表现最好的当属欧派家居,是唯一一家收入利润两位数增长且经营净现金流也增长的公司,并且利润增幅高达25.2%。其次为金牌和志邦,也实现了收入利润两位数增长,经营净现金流降幅也较小。让人感觉意外的是索菲亚和尚品宅配,净利润增幅不到5%(尚品宅配扣非差异主要是投资收益多了7000万,政府补助多了2000万),经营净现金流降幅也超过10%,并且在整个行业毛利率提升的情况下,毛利率是下降的。我乐家居和皮阿诺收入利润增幅倒是不错,可是净现金流太差,纸上富贵,且是行业内唯二ROE低于15%的公司,在以后的分析中基本可以略过。此外,好莱客是唯一一家净利润同比下降的公司,不过其经营现金流净额倒是增长了17%,为最高。从ROE看,整个行业仅2家公司ROE低于15%,说明这个行业回报率还是不错,排名前三的为欧派金牌索菲亚。

从2018年单季度收入利润变化情况看,比较明显的是好莱客索菲亚的利润单季度增幅跳水式下降。其次是尚品宅配和志邦家居。

然后回顾下上篇写到的定制家居行业主逻辑:

仅从2018年数据和定制家居主逻辑来看,除了三家龙头让我最感兴趣的是志邦家居(2018年实现了收入利润两位数增长,经营净现金流降幅也较小。属于定制橱柜往定制衣柜扩张的企业,且规模仅次于欧派。属于单品牌扩张,类似欧派)此外,索菲亚和尚品宅配绕不过去,必须看看,好莱客和金牌不太符合我对定制家居行业的主逻辑判断。

先说说尚品宅配吧:

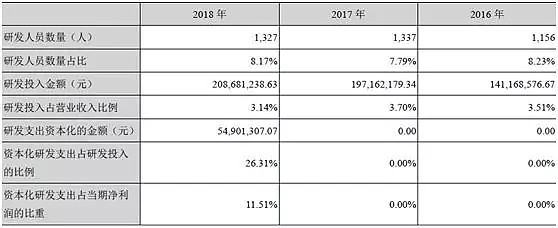

1、2018年实际业绩比披露的更差些:

根据公司年报公布,2018年扣非净利润为3.51亿,同比增幅4.79%。但是公司2018年有5490万的研发资本化,如果费用化,2018年扣非净利润为2.96亿,同比下降11.6%。降幅甚至超过了好莱客,净利润表现为行业最差。另其经营净现金流降幅26%,也是除了我乐和皮阿诺外最高的。

2、估值居高不下:

按照年报公告的净利润4.77亿,对应当前157亿市值,PE为33倍。

如果按照扣非净利润3.51亿计算,对应PE为45倍。

如果把研发资本化部分还原为费用,对应PE为53倍。

下表为行业内公司的估值对比,尚品宅配估值最高,差不多快到索菲亚的两倍。

而且从尚品宅配历史PE,PB情况看,估值就没低过,最低的时候都有25PE,4.3PB。

3、信息披露不全:

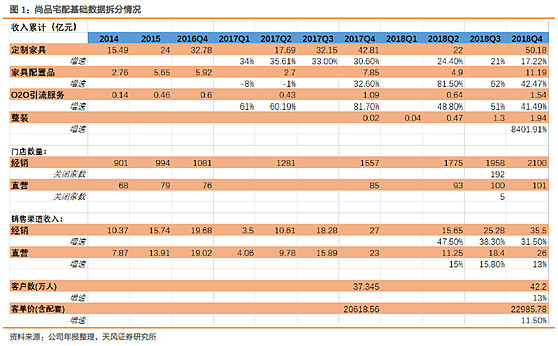

如上图,公司年报披露的产品线信息很少,没有像其它定制家居企业一样列示出来,把定制家居产品作为一个整体列出来,这部分可是占了76%的,居然没有往下细分,给深入研究造成一定困难。尤其是看到尚品宅配2018年毛利率降幅-1.4%,在定制家居企业降幅最大。此外三费中的大头销售费用19.6亿,同比增长32.4%,高于营收增幅。但是由于没有分类产品信息披露,所以不知道问题出在哪里。

我后来在太平洋证券和天风证券的报告中查到了一些分品类的经营数据,但也只有营收数据,没有成本,毛利等数据。搞不懂为何不在年报中列示,毕竟是很重要的信息。

太平洋证券:2018 年定制家具产品营收50.18 亿元,同比增长17.22%,其中衣柜增长约19%,其他全屋柜类产品(系统柜)增长约15%,全年橱柜(不含厨电配套等)增长约26%。目前配套业务已完成大配套、新配套、微商城三足鼎立的战略,2018 年配套家居产品收入11.19 亿元,同比增长42.47%。

4、公司战略看不太懂

公司年度报告看不到索菲亚管理层的诚恳,也看不到欧派管理层的务实。概念性的东西居多。

例如搜索大数据这个关键词,在尚品宅配的年报中出现的次数为20次,在欧派家居年报中一次也没提过。并且,欧派整个经营情况讨论分析部分都是很务实的,看了后知道公司下一步往哪些方向发展,哪些是重点等,这点上篇文章也提到过。

索菲亚年报的诚恳在索菲亚2018年报简评这篇文章中也提过,请看:

5、工程业务很少:

工程业务这块,尚品宅配貌似也没有披露具体信息。也只能猜猜,从应收账款规模看,肯定是很少的。2019年一季度应收账款仅3919万,占资产比例0.8%。而且尚品宅配通篇难见到工程业务,这与欧派很大区别。这个就是战略不一样,欧派是要全渠道多入口地抓客户,索菲亚也在工程业务上发力,尚品宅配显然并没有重视工程业务,在精装房占比越来越大的情况下丢弃这一块的增长,尚品宅配肯定是权衡过利弊的。但我个人还是认同欧派和索菲亚对工程业务的重视程度。

这里可以把好莱客和尚品宅配归为一类,都是聚焦在零售端,工程业务占比都小,只是好莱客年报中描述得更清晰些,我们来看看好莱客是怎么写的:

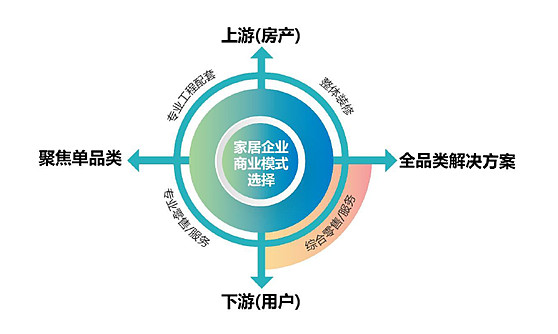

家居消费的主要用户可以切分为大宗客户和零售客户两种,而家居消费的主要内容可以划分为精装市场(基装+硬装)和精装后市场(以下简称“泛全屋定制”)。大宗客户以房地产开发商为代表,也包括政府及企事业单位工程项目;而零售客户则分散且多样,包括毛坯房客户、精装房客户、老房改造客户等。

精装市场的消费内容,一般包括基础装修(水、电、气、地板、吊顶等)和硬装(卫浴、厨房等)。精装后市场的消费内容,一般指泛全屋定制,包括全屋板式定制、全屋成品及软装/配饰。

因此,家居行业参与者在未来竞争路径选择时,面临四个选项:更贴近上游大宗客户或下游零售客户,深耕单一品类产品服务或全品类解决方案。

好莱客的战略选择:

基于行业的演变路径,好莱客自定位为家居行业领先的综合服务商,致力于贴近市场与用户需求。我们将集中资源与精力,为零售市场客户提供综合性的家居解决方案。

我们认为,未来的客户可划分为三类:①毛坯房客户,需求从基装到定制、成品、软装(泛全屋定制)全解决的整装服务,或者基装、泛全屋定制等各部分独立的零售服务。②精装房客户,主要需求是定制及定制后的产品与服务。③老房改造客户,需求局部改造和泛全屋定制服务。我们的目标是,通过优质的产品和设计,占据“精装后市场”的第一个入口。作为一个综合型的泛全屋定制零售服务商,更好地为消费者打造舒适的家。

好莱客对这块写的很清晰,并且按照自己的战略选择去执行。估计尚品宅配的战略也大体如此,只是没有描写清楚。从这点说,重不重视大宗工程业务只是一个战略选择,从长远来看是对是错,现在还真无法判断。毕竟合适自己才是最好的,不是所有公司都要把收入规模做到行业最大。

说了几点不太好的,也讲一下我认为尚品宅配最大特色和亮点:O2O引流

尚品宅配在年报中有一段:

打造千万级短视频矩阵,实现视频粉丝突破7000W。2018年通过抖音、快手、火山、西瓜等短视频平台全网增粉7000多万,其中1000万粉丝级别账号1个,600万粉丝级别2个,百万级粉丝账号共18个;目前新营销从增粉到变现都在稳步增长,实现月获客2000+。

深耕微信朋友圈平台,通过微信公众号矩阵打造互动生态圈。2018年尚品宅配微信号粉丝1100W,稳居微信公众号行业第一;维意定制主号粉丝650W,打造100W+粉丝矩阵号1个,30W+粉丝矩阵号2个。

我开始看后感觉一个非互联网公司能做成这样真的非常牛,我后来关注了尚品宅配的微信公众号,并查看了不同时间头条、次条、三条、四条阅读数据,查阅了评论区,发现尚品宅配所言不虚,在自媒体、互联网平台上的经营应该是独有的优势,要知道,全国千万级以上粉丝的公众号能有多少,价值是非常大的,这点是巨大的加分项。

总之,尚品宅配是定制家居行业内比较独特的公司,例如自营店比例大高毛利低净利,O2O引流独特优势,工程业务占比少,品类经营信息披露少等,这家公司搞不太懂,超越了我的能力圈范围,加之上市时间短,且去年压力测试下成绩很差,估值高高在上,所以不考虑买入。

索菲亚:

索菲亚是一家优秀的公司,在定制家居行业也是上市最早的公司(2011年上市),其财务数据真实性高,时间长。所以我一开始接触定制家居这个行业,就重点关注索菲亚。从索菲亚过往经营业绩看,非常优秀,也造就了索菲亚股价十年十倍的传奇。

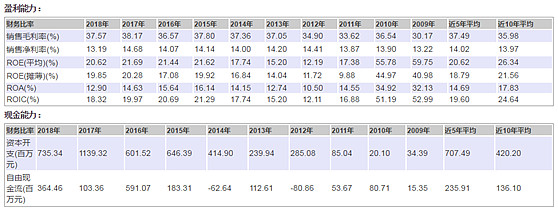

以下为索菲亚过去十年的经营数据,由于是2011年上市,可重点看下2012年至今的经营数据。

可以说除了2018年,索菲亚的成绩非常之优秀。时间是个好东西,它可以让差的公司现形,也可以为好的公司证明。索菲亚在上市后七八年的时间跨度里,无论是业绩,股东回报,管理层品行等各方面都挺好,是具备优秀企业基因的。

所以关于公司质地,我不准备再费太多笔墨去分析,推荐大家看看大湾区投资俱乐部文章:索菲亚:公司投资价值分析报告 也可以看看我对索菲亚年报的点评文章:索菲亚2018年报简评

我总体的判断是一家优秀的公司,只是目前经营碰到了一些困难。

这里仅作几点补充:

1、索菲亚大家居店VS欧派整装大家居

为了迎合市场消费趋势的变化、满足消费者一站式采购的需求,索菲亚2017年底开始尝试鼓励经销商开千平大店,出样产品覆盖了公司旗下的所有品类,包括:衣柜、自由柜、橱柜、木门、家具、家品、窗帘、地板等),为消费者提供领包入住的全部解决方案。首批大家店初见成效,2018年经销商纷纷加快了开大店的速度,截止年底开出了98家大家居店。2019年开店速度还会提速,目标是开出150个大家居店,稳步推进公司的大家居战略。其中一季度已经开出39家。可见索菲亚大家居店推进速度还是蛮快。

欧派的大家居与索菲亚不同:

欧派整装大家居是指公司直接选择和各地规模较大、口碑较好的优质家装公司开展合作,充分利用公司品牌知名度高、产品品类丰富、品类搭配工艺板材一体化等优势,对其进行品牌和产品的同步赋能。在整个客户服务环节,公司负责提供产品生产制造以及营销支持培训,家装公司负责提供定制家居设计安装服务和家装设计落地施工。

2018年是欧派整装大家居的发展元年。在过去的一年里,整装大家居从无到有,从“第一个吃螃蟹”的四川宜宾到目前在22个城市开花结果,并涌现了整装大家居的成功案例宜宾模式和长沙模式,整装大家居的推出对当地业绩贡献显著,模式效果得到了初步显现。欧派整装大家居创造性提出与各地龙头家装公司直接合作模式,率先提出了“整装赋能”的全新商业模式,为集团开辟了实现大家居战略全新路径和销售渠道,有望成为集团未来3-5年业绩增长主引擎之一。在推动自身渠道转型的同时,欧派整装大家居也得到了业内同行的高度关注和纷纷效仿,欧派再一次引领了行业的渠道变革发展方向。

目前索菲亚和欧派大家居都尚在起步,还没有详细数据披露,这两种模式收效如何,让我们拭目以待。

2、索菲亚开店速度加快:

其实在年初我对索菲亚年报的点评文章中就指出,索菲亚这几年在渠道上的推进速度相对欧派保守些,这里面可能也有难度问题。去年计划净增加400家门店,实际净增加310家,且司米门店发展速度慢。今年的计划中,索菲亚提速了,计划增加门店650家,计划规模超出去年63%。索菲亚的渠道将进一步增强并下沉。

需要注意的是,司米的门店增长规划并不高,这或许是索菲亚处于战略层面的考虑,说明公司对司米的战略更多是做融合,而不是仅仅靠开店速度去获取增长。不管什么战略,最后都落在司米橱柜的营收和利润上,这块也是影响索菲亚未来业绩增速的重要一块,需重点跟踪。

3、大宗业务需持续跟踪:

根据索菲亚披露,公司工程大宗业务主要是和全国前50大房企公司合作,主要是相对高端楼盘,2018年大宗业务营业收入约为5.11亿元,同比增长115.56%,大宗业务增长迅速。目前工程业务主要是衣柜部分,未来随着精装房政策的持续推进,公司橱柜业务工程订单也会逐渐提升,公司预计2019年橱柜工程单收入1-2亿元,未来工程大宗业务营收占比或将达至20%左右。2019年3月公司董事会会议通过全资子公司索菲亚建筑公司对外投资鼎兴建筑公司,鼎兴建筑主要是工程家装业务,主要负责硬装部分,鼎兴建筑业绩承诺为2019-2021年收入分别为1亿、3亿、5亿,利润1千万、3千万、5千万,投资完成后,工程业务有望延续快速发展。

随着精装房比例要求提高,工程业务重要性和比重也会提升,目前欧派和索菲亚工程业务增长都较快,未来需继续跟踪,除了总额,还要关注毛利率、应收、现金流等。

最后讲讲投资索菲亚的思考:

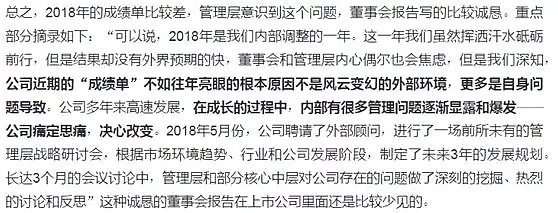

乐观思考:索菲亚无疑是一家优秀的公司,目前相当于一个优秀学生去年期末考试很糟糕,从长远看,优秀企业的基因肯定会帮助索菲亚重回巅峰。去年虽然净利润和经营现金流不理想,但是营收还保持了18%的增幅,说明市场还在,没那么糟糕,管理层在年报中坦率承认去年成绩不理想外部环境不是主因,内部问题才是主因,管理层要痛定思痛,决心改变。

同时,宏观经济总会复苏,届时房地产重回增长,加上渗透率、客单价、集中度不断提升,业绩将会在反转因素和几个有利因素共同作用下实现提升,必定会带动股价实现双击。

悲观思考:索菲亚在上市后拥有各种有利条件,养尊处优,直到定制家居公司密集上市竞争加剧,再遇到宏观经济下行,索菲亚明显落在了下风,相比龙头欧派,后面几年看不出有什么因素能与欧派抗衡,既生瑜何生亮,随着竞争加剧,欧派产能的释放,索菲亚的奶酪,在定制衣柜领域抢夺更多的订单,并在索菲亚的优势领域超越索菲亚。如果考虑到志邦、金牌从橱柜往衣柜的渗透,并且持续高增长,就更悲观些。

写到这,我们看看市场给索菲亚是乐观的估值还是悲观的估值。下表可见,三个龙头中,索菲亚估值最低,且差距甚远,当前股价(18元)对应18年业绩PE18倍,且当前欧派市值是索菲亚的三倍,即市场认为一个欧派值三个索菲亚,不管欧派估值是不是高,起码对于索菲亚来说,算是一个悲观的估值。

到底怎么看呢?冯柳有个观点,当股价持续上涨的时候多想想没什么,当股价持续下跌时多想想有什么。索菲亚股价距离高点腰斩有余,PE估值到18倍附近,目前算比较悲观的,特别是跟另外两家龙头相比。这时候就要多看看有什么?毕竟具备优秀企业基因,即便短期业绩无法重回较高增长,但是时间放长到三年,经济总会回暖,渗透率,客单价,集中度等关键因素也一直在提升,所以眼光如果能看到两三年以后就不应该太悲观,是该想有什么的时候了。@今日话题 @雪球达人秀 @大湾汇价投俱乐部 $尚品宅配(SZ300616)$ $索菲亚(SZ002572)$ $好莱客(SH603898)$

郑重声明:本文仅观点分享,不构成投资建议。

定制家居系列文章: