上篇文章介绍了定制家居行业投资的主逻辑,要点包括:

1、这几年定制家居企业密集上市,产能扩张,2018经济下行,房地产疲软,对定制家居企业是一次难得的“高考”,目前看,定制家居还是一条很好的赛道,且欧派是当之无愧的“高考”状元。

2、影响定制家居企业发展的主要因素为房地产、渗透率、客单价、行业集中度。其中后面三个都是持续上行中。

3、定制家居是一个得(渠道)者得天下的生意,品牌重要性占比次之。

4、定制家居行业中单品牌战略优于多品牌战略,单品牌更容易形成聚合力。

5、定制橱柜往定制衣柜扩张难度要比定制衣柜往定制橱柜扩张小得多,且定制衣柜市场潜力比定制橱柜要更大。

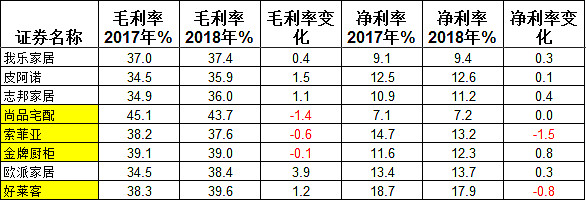

我们再来回顾下2018年这场关键的高考成绩单:

在2018年这场大考中,表现最好的当属欧派家居,是唯一一家收入利润两位数增长且经营净现金流也增长的公司,并且利润增幅高达25.2%。

其次为金牌和志邦,也实现了收入利润两位数增长,经营净现金流降幅也较小。

意外的是索菲亚和尚品宅配,净利润增幅不到5%(尚品宅配扣非差异主要是投资收益多了7000万,政府补助多了2000万),经营净现金流降幅也超过10%,并且在整个行业毛利率提升的情况下,毛利率是下降的。

我乐家居和皮阿诺收入利润增幅倒是不错,可是净现金流太差,纸上富贵,且是行业内唯二ROE低于15%的公司,在以后的分析中基本可以略过。

此外,好莱客是唯一一家净利润同比下降的公司,不过其经营现金流净额倒是增长了17%,为最高。

从ROE看,整个行业仅2家公司ROE低于15%,说明这个行业回报率还是不错,排名前三的为欧派金牌索菲亚。

这篇文章重点点评下当之无愧的龙头——欧派家居。本篇只讲重点:

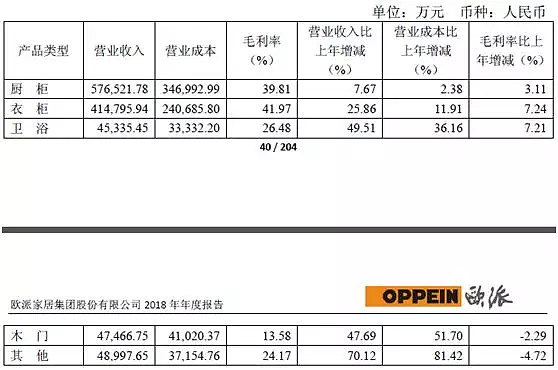

1、从结果看,欧派已经形成了多头并进的格局。除了传统橱柜业务外,形成了新的增长点(衣柜),并且还在培养后继增长点(卫浴、木门)。我们来回顾下2018年各业务的数据:

Ø 厨柜:以“橱柜+”战略推进全渠道营销,实现业务多点开花。

厨柜业务实现营业收入57.65亿元(7.67%yoy),销售量63万套(6.69%yoy)。规模效应显现,厨柜产品毛利率提升3.11pct至39.81%。行业整体承压的形势下,厨柜事业线以横向扩单值、纵向提单量的“橱柜+”和全渠道营销的战略下多方面挖掘增长潜力:传统经销渠道积极推进布局,截至报告期内共拥有厨柜经销商1618家(净增62家),开设经销门店2276家(净增126家);新兴渠道多元引流,发力整装+电商+社区建设,全年整装接单业绩突破3.5亿,电商联合推广490 场,电商引流业绩销售占比达20%。

Ø 衣柜:以特价套装抢单,以做大空间增单值。

衣柜业务实现营业收入41.48亿元(25.86%yoy),毛利率提升7.24pct至42%。在抢占市场份额的导向下,公司优化19800活动套餐,创造性地开展“送床垫”、“送保险箱”等促销活动抢单,配套产品发展稳健,带动销量同比提升17.7%至135.88万套。报告期内,公司共有经销商973家(净增130家),开设门店2113家(净增加271家)。

Ø 木门:收入高增长,电商渠道拓展顺利,19年有望保持高增。

2018年木门针对市场环境变化及自身短板进行六大方面改革,包括重塑产品定位,店面形象升级,完善电商、整装、工程新渠道布局,带来了业绩高增长。木门业务实现营收4.75亿元(47.69%yoy),销售量45.2万套(25.11%yoy)。截至报告期末,公司共有木门经销商808家,开设门店825家(净增191家);电商渠道拓展顺利,木门的电商引流接单业绩达1.13亿,同比高增159%。大宗业务占比提升压缩一定的毛利空间,木门的毛利率下滑2.29pct至14%。

Ø 卫浴:研发+终端发力,单品快速增长。

卫浴产品实现营收4.53亿元(49.51%yoy),销售量达到28.1万套(31.55%yoy)。公司加大研发投入,淋浴房、智能马桶等单品快速增长,全卫空间定制解决方案日趋丰富完善;招商发力,终端顺利取得较大进展,共拥有经销商488家,开设门店559家(净增116家)。受益于规模扩大与有效的成本控制,卫浴毛利率大幅提升7.21pct至26%。

Ø 欧珀丽:厨衣子品牌模式逐渐成熟。欧铂丽家居定制为欧派集团轻时尚品牌,瞄准大众刚需市场。代理商全面转换,初步形成较为完善的终端运营模式;全面打通O2O 网销派单体系,搭建天猫平台为全国门店引流。2018年欧珀丽实现营收4.62亿元,同比增长32%。

制表:东兴证券

由上可见:欧派是真正且是唯一在行业内形成了两条腿走路的企业。此外,欧派的卫浴和木门未来会成为新的增长点。虽然目前只能小结为2个5:收入不到5亿,占比不到5%。但是按照近三年的复合增速(按三年三倍),三年后两项业务总收入可能接近30亿,收入占比15-20%,就能够影响总收入和利润增速了。

2、很认同欧派的多渠道战略,并且从结果看成效显著:

欧派年报里面关于未来战略内容如下:坚决守住传统主战场的优势。一方面,全渠道扩张渠道张力,做精、做专、做透各品类,守住传统渠道竞争优势和客流,并全力拓展整装、精装、电商等新兴渠道;另一方面,想尽一切办法,克服一切困难,充分利用欧派特有的品牌叠加效应、全品类布局、生产基地布局、风格一体化等优势,借助“橱衣融合”、“衣木融合”、“橱卫融合”、“整装大家居”、“星居整装”、“微型大家居”等融合营销渠道,给客户最好的服务和产品体验,做大客户单值。

以上战略表述非常认同:竞争加剧后,获客是一切的源头,只有开展全渠道布局才能占据越来越零散的客户入口。这就是所谓的客流分散、渠道多元、客户对接层次多维。前文已经提过,客单价提升是定制家居企业收入提升的重要抓手,融合营销则是做大客户单值的重要途径。其实随着各行各业从粗放型增长到成熟型增长,融合营销必将受到重视,这是扩大单渠道效能和客户ARPU的最有效方法。

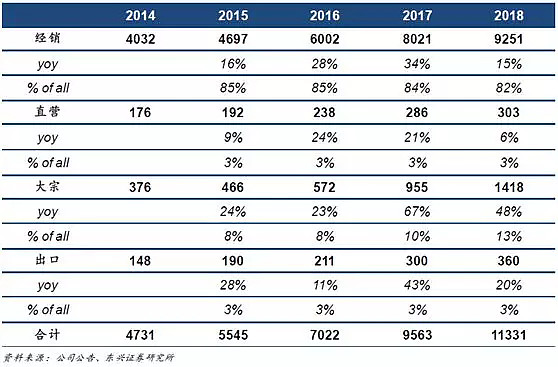

3、工程业务增长迅猛,同时现金流,毛利率,都没受影响。

2019年2月,住房和城乡建设部就《住宅项目规范》38项住房和城乡建设领域工程规范征求意见:城镇新建住宅建筑应全装修交付,户内和公共部位所有功能空间的固定面和管线应全部铺装或粉刷完成;给排水、燃气、照明、供电等系统及厨卫基本设施应安装到位。

根据目前政策,工程业务必须重视,虽然工程业务毛利和现金流不如零售,但是随着精装房比例不断提高,不拓展工程业务就失去了很大一块市场。事实上,无论是欧派写的全渠道战略,还是去年和今年一季度业务情况看,欧派在工程业务方面发力明显。

2018 年欧派大宗业务收入14.18 亿元,同比增长47.04%;大宗业务毛利率2018 年达49.48%,同比上升了1.52 个百分点。

从以上表格看出,这两年欧派大宗业务开始快速增长。从下图增长明细看,除了橱柜大宗业务继续增长外,衣柜、木门、卫浴均实现2倍以上增长。一季度,大宗业务增速继续提升,同比增幅达到82%,按公司战略,预计三项业务高增长还将持续。

大宗业务持续高增长,让我们最先想到的就是毛利率和现金流是否因此恶化。

从2018年年报披露的大宗业务毛利率看,还提升了1.52个百分点。

从产品类型看,主要品种:橱柜衣柜毛利率均实现较大幅度提升,其中衣柜毛利率提升7.24%。仅木门毛利率下降,但总体而言毛利率上升了3.85个百分点。

从现金流看,2018年年报披露的经营现金流净额为20.2亿,远高于归母净利润15.7亿,同比提升7.47%。可见欧派现金流还是非常给力的,要知道索菲亚和尚品宅配经营现金流净额均是下降的。前文也说过,欧派家居,是唯一一家收入利润两位数增长且经营净现金流也增长的公司。

由此可见,欧派在大宗业务上发力,带动了业绩的增长,同时毛利率和现金流都保持的很不错,这是非常非常难得的。

但是,随着大宗业务占比越来越大,对欧派财务结构肯定会起到一定影响的。就拿应收账款来说,虽然从静态看,目前应收账款规模才4.2亿(一季报),占总资产比例才3.67%,但是从增长速度看也是很明显的。如下图:

好在欧派应收账款主要是一年期内,占比85%,且前五大欠款占比也不大。所以应收账款虽然也较快增长,但由于体量还小且结构良好,暂时无法对现金流形成影响。工程业务的大幅提升和应收款的结构也体现了欧派一定的市场地位和对应收款的催缴能力。

4、规模效应明显:

定制家居企业随着规模的提升,板材利用率,对上游的议价能力等都会提升,从而导致材料成本持续下降。从欧派家居近几年的成本结构来看,规模效应非常明显。目前欧派已实现115亿营收,是第二名的1.6倍,且仍保持较快收入增速,未来规模效应还将继续体现。

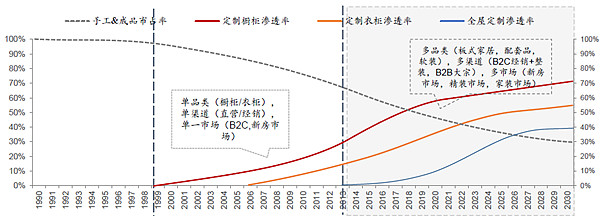

5、衣柜还有较大发展空间:

衣柜的发展空间一方面来自定制衣柜的渗透率提升,目前定制衣柜渗透率仅35%,未来还有较大提升空间。

另外提一下,欧派衣柜的毛利率已经提升到42%,甚至超过这个领域的龙头索菲亚2PP。可见欧派在衣柜业务方面的巨大成功,也体现了这个行业的规模效应。

、以上几点可以体现出欧派家居不仅非常优秀,而且是这个行业当之无愧的龙头。不过未来发展有两点担忧:

担忧一:橱柜是否到了天花板

全装修等因素冲击,公司橱柜业务维持稳健增速。受全装修趋势影响,橱柜零售市场不可避免地受到冲击,同时公司橱柜渠道扩张也接近饱和,因此公司橱柜业务承受较大增长压力。公司橱柜业务2018年实现收入57.65亿元(YoY+7.67%),2019Q1实现收入10.23亿元(YoY+2.77%),目前处于个位数稳健增长状态。从志邦金牌等其它定制橱柜起家的公司看,橱柜方面的增速都比较低了,都在横向扩张寻求新的增长点。

虽然说对比发到国家,我国定制家居渗透率还很低,但是橱柜的渗透率空间应该不大了。且我有个观点,不要太把与发达国家渗透率等数据作为我国行业或者企业发展空间的依据,我国各行业要跟发到国家去比,发展空间都特别大,可问题是,需要多久?如果需要的时间是几十年,恐怕已经超过你的投资逻辑周期了。

不过从行业集中度来说,定制家居市场集中度确实太低了,虽然定制橱柜渗透率空间变小了,但是从市场集中度趋势来看,龙头吃存量市场还是能保持一定的发展速度。即便没有想象中的那么乐观,定制家居龙头企业横向扩张的品类和空间还是蛮大的,欧派以后可能是四轮或者五六轮轮驱动了。(橱柜衣柜卫浴木门)总之,家具市场是个大行业,我们可以说欧派橱柜有天花板,但欧派家居中短期是没有天花板的。

担忧二:固定资产比重大

欧派去年年报固定资产达到34.6亿,占资产比例进一步上升到31%,

欧派家居的固定资产、在建工程及无形资产账面价值合计为64.38亿元,占欧派家居总资产57.87%,是欧派家居资产中最大的组成部分。

“固在无”比重大,会产生大额的折旧与摊销。

2018年度计入营业(存货)成本、销售费用及管理费用的折旧额为2.88亿元。

目前欧派还有天津无锡清远工程在建,全部转固后,每年产生的折旧摊销金额会比较高,粗鲁毛估4亿+左右,如果公司业绩增速继续保持20%左右那后面的影响就比较小,如果业绩增速放缓,可能影响就比较大一些。

最后说说欧派的估值。好东西肯定都不便宜,这个市场已经体现出来了。欧派家居估值最低区间出现在去年10月左右,动态PE18倍,去年的行情大家都清楚,这估计是欧派估值的低点了。

我们来看看公司对2019年经营的目标:2019年,公司预计营业收入将同比增长15%左右;预计营业总成本将同比增长15%左右;预计净利润将同比增长20%左右,当然,我们期待超越目标,挑战自我。(特别提示:上述目标为公司根据生产经营发展计划编制的2019年度财务预算目标,该目标受未来经营环境影响存在一定的不确定性,并不构成对投资者的实质业绩承诺,敬请投资者注意投资风险)。

4月11日欧派的业绩交流会上董秘杨总也表示:2018年压力较大,但是还是努力交出较为满意的答卷。2019年实现目标:营收15%,营收利润20%,橱柜12%,衣柜17%,其他品类高于衣橱。

欧派当前股价111,市值接近470亿,对应2018年业绩的估值接近30倍,不算低估,但考虑到未来几年欧派将持续领先,是定制家居行业绝对的龙头,且非常优秀,当前估值也算处于合理区间,未来年化收益率与公司业绩增幅相当。从公司定的目标、产品渠道布局、发展势头和去年大考的成绩综合看,未来两年实现20%复合增长概率大。@今日话题@雪球达人秀$欧派家居(SH603833)$$索菲亚(SZ002572)$$尚品宅配(SZ300616)$

特别说明:本文为观点分享,不构成投资建议。

定制家居系列文章: