前几日,我在与一位雪球球友在讨论一位基金经理是引出了我如何看待基金公司的话题。

今天,对此问题写出我的思考。会带有很强烈的主观性。

我在很早以前筛选了基金公司,目的为了避免繁杂和近乎苛刻的基金经理对比,主要根据公司在不同市场情况下对个人投资者的态度,旗下基金的整体盈利状况,全市场基金不能单压赛道,公司如何看待基金销售和在投研方面怎么做等等,然后在其中研究,寻找被市场低估的基金经理。当然,基金公司一定会有缺点,有些我可以理解,有些不会。

汇添富基金,我最开始了解到他们是总经理张晖每年给员工的信件,其中对公募行业的看法和投资的观点非常深刻。投研团队的管理打破了传统的事业部制间的隔阂,采用了垂直一体化的分工,即消费,医药科技等为一组,促进投研效率,同时这种方法也会造成一定的抱团效应。如:2015年的全通教育,2021年旗下基金大部分表现不佳等。也是最早有消费行业基金的公司。旗下的基金经理投资理念较为一致,官方的话语是,以深入的企业基本面分析为立足点,挑选高质量证券,把握市场脉络,作中长期投资布局,以获得持续稳定增长的较高长期投资收益。人才梯队合理,基本以校招为主,很少挖人。但是,汇添富具有很强的“狼性”基金销售文化,这点我个人难言喜欢,也在过去一段时间逐渐放手。

中欧基金从当年的小基金公司逐步成为现在的中大型公募,经历了苟开红、刘明月和周应波的离职,人才培养体系日趋完善,投研体系强,老中青三代都有,股权激励在公募基金公司中也是数一数二的。但这两年我有点不太喜欢中欧基金了,一个公司发展过程中,初期注重体验,中期兼顾效率与体验。优质的负债端与资产端相辅相成,让能力走在规模前面,总比让规模倒逼基金经理进步要好。前者注重已持有人的体验,后者如果不及预期,会使已持有人和潜在客户都会受到一定程度的伤害,一切都在寻找平衡点。目前,公募的生态环境以规模为导向,但长期的品牌力建设更为重要。中欧的固收就有点惨,旗下有几只债券基金踩雷。

东方红资产管理我还是比较喜欢的。对于东方红整体的风格而言,从2020年开始,已经开始呈现多元化风格了。从投资理念来说,原来东方红公募基金经理是一类,重估值,换手率低,包括韩冬,王延飞,刚登峰,周云。这两年他们的私募也有基金经理做公募,蔡志鹏偏景气度投资,周扬的组合思维较重,郭乃幸喜欢长持优秀公司,李响偏消费领域,高义会用宏观指导具体投资操作。大体上都是按照长期15%来做的。今年他们也会发行行业主题基金,如:医药。东方红的研究员起码得有5年才能选择去做基金经理,这也导致了他们管理基金时能力圈较广,全市场基金不会有单压赛道的感觉。封闭式基金是他们的特色,保证了在逆风时期的规模,不会导致投资动作的变形,是“真正”的做投资。固收领域做的不错。

朱雀基金是私募转公募的一家公司。提倡以产业视角研究,证券方法构建组合,强调团队作战,我个人挺喜欢这种投资方法的。成立初期到现在,个人感觉他们高管团队不太稳定,投资老将张延鹏的离职,梁跃军与王欢(已离职)调换董事长与总经理职位,梁亲自下场管理基金,前段时间,董事长又换了。感觉他们的投研团队建设有所欠缺,老是发招聘公告。基金持仓主要以先进制造为主。最近他们的基金增聘了一位债券经理。他们的二级债基也不错。

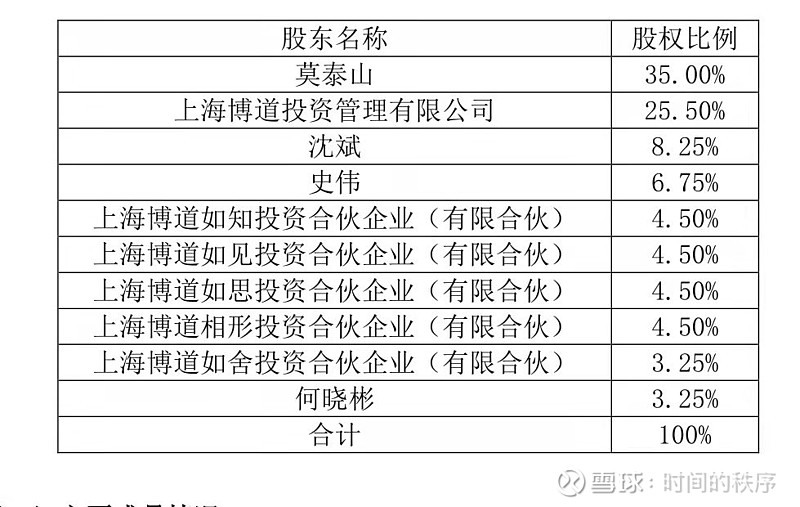

博道基金也是私募转公募的公司,由以前交银的老人莫泰山、史伟和张迎军等组成,被看做交银的一个分支。杨梦主管量化团队,也在去年量化表现不错时,获得投资者的认可。张迎军是遵循长期产业趋势投资者,作为老将,方法论是经得起推敲的。袁争光作低估值成长,这类风格市场是少有的。值得注意的是,他们公司的股权结构,个人占比加总超50%。印象中,公募自成立以来,基金经理还未有离职的。

建信基金一开始给我的印象是负面的,主要是因为2020年某宝直播发红包,也相冲直播榜单第一,他们家发的少,被薅羊毛的投资者指责。但在2021年,市场风格转换时,涌现了许多有些的基金经理,如:姜锋、王东杰和邵卓等。他们的业绩表现好点原因之一是2018年建信基金做了相应的改革。

万家基金曾是莫海波一人支撑起的,现在中生代逐渐开始逐渐展露头角。对于行业的投资机会的把握,他们的胜率较高,投资理念整体上受莫海波影响较大,自上而下,逆向投资,景气度反转是他们鲜明的标签。我关注的基金博主几乎都能从万家找到心仪的经理,有房地产的黄海、种子选手刘洋等。他们的营销实力好像有点弱。

泓德基金是公募首个个人系基金公司,去年因合规问题被投资者诟病。在此之前,曾被当做下一个“东方红”。旗下基金经理整体偏成长风格,有重视企业家精神,低换手率等特点,这可能间接导致了做量化的苏昌景有点不像量化基金。固收领域李倩(好像去了贝莱德)离职,感觉他们的固收就不行了,重点发展权益。

中泰资管的投研团队大部分由原国君资管的人员构成,是一家券商系基金公司。有精神小伙田哥哥,人生导师姜爷爷,还有管理指增产品的邹巍,规模并不可观。凭借2021年市场的风格转换,旗下基金夺得阶段性收益第一,引来众多投资者的目光。投研依靠自我驱动力,中长期由市场考核。营销能力算不上强势。

日后,我也会根据他们在市场的表现去迭代对基金公司的认知。

附:我对邬传雁的思考:

邬传雁也是我心目中最优秀的投资人,可能不是一个好的基金管理人,他需要某种程度上去刻意控制回撤波动,以迎合基民的主观感受。当时在一众顶流基金中,我只选择了他。

无形资产这个概念也不是前两年才有的,它比较重视企业家精神、组织管理架构等,相信通过对这些判断,可以过滤行业周期波动,企业有第二次第三次成长曲线。赔率高,短期的波动也大,去年海底捞和颐海国际是造成产品大幅回撤的一个原因。他把二级市场当成一级市场做投资。这种方法需要在买入后保持一定的钝感力,否则观点随市场变动而变动就可怕了。还有就是需要关注他是否在思考。

回忆当时邬传雁的卓远发行,和其他基金相比,他还是克制的,期间邬在某宝评论区直播,到现在印象最深的话是,买我的基金起码得持有5年,3年太短,可能不盈利。去年1月份,他的言论也觉得估值高了,但是相信他所选择的企业最终还是能涨回来的。

研究基金的一个重要前提假设是经理不离职,也只能这样做。我相信他说的一句话“一切以持有人的利益优先”。(离职了也没什么说的)

还有就是投资中的一个常识,20%的时间完成80%的涨幅,收益不是线性的,等待是漫长的,也是一种强者的自信。