(一)市销率决定估值,销售额高,高估值更合理

笔者认为,赛诺医疗A股上市,估值仍然不合理。心玮医疗港股上市,估值却高于赛诺医疗。很多朋友不服气。估值比较,一定需要看销售额,而不仅仅是研发管线。

例如,$君实生物-U(SH688180)$ PD-1是第一家获批上市,销售额却低于晚上市的信达生物、恒瑞医药、百济神州PD-1,不可避免导致销售额更高的公司,市值更高。

$赛诺医疗(SH688108)$ 24.89亿元RMB,估值=市销率=12.8倍PS。

$心玮医疗-B(06609)$ 14.16亿港币, 估值=市销率=12.8倍PS。没有纳入港股通,流动性更差,理应更低估值。

所以,心玮医疗估值更贵。

(二)研发+销售型医疗器械公司估值更高,更合理

另外,就是心玮医疗前期商业化的只有小单品,重磅产品刚刚商业化,所以应该说公司的商业化策略有待进一步成熟。

心玮医疗不参与销售。公司的市场营销整体策略是:公司做市场策略和开发,而销售完全由经销商执行。主要通过经销商销售产品,是医疗器械行业的共性。市场策略主要包含学术会议、KOL营销等等策略,基本上同业是相同的模式。在销售执行上,一般情况下,同业公司会参与市场销售,虽然取得的实际成果占比并不高,但笔者认为这是一种杠杆式销售,可以更加贴近客户,了解客户需求并做好跟进服务。令人遗憾的是,心玮医疗放弃了这个杠杆。那么市场策略和营销执行之间,能否形成有效的链接和闭环,需要实践和时间来验证。

心玮医疗强硬的经销商管理。排他性协议、按年度协议签署并考核、平台经销商和次级经销商分层管理,这些是行业共性。但不知是否因为基于对产品强势地位的信心,在全款拿货且无信用期(其他竞争企业通常都提供信用期)条款上相当强势。不利于经销商,那么就会导致经销商更多销售其他企业产品。

心玮医疗的所谓创新,仍然是me-too仿创,而不是first-in-class。例如取栓支架上市,就与美敦力有过专利诉讼。

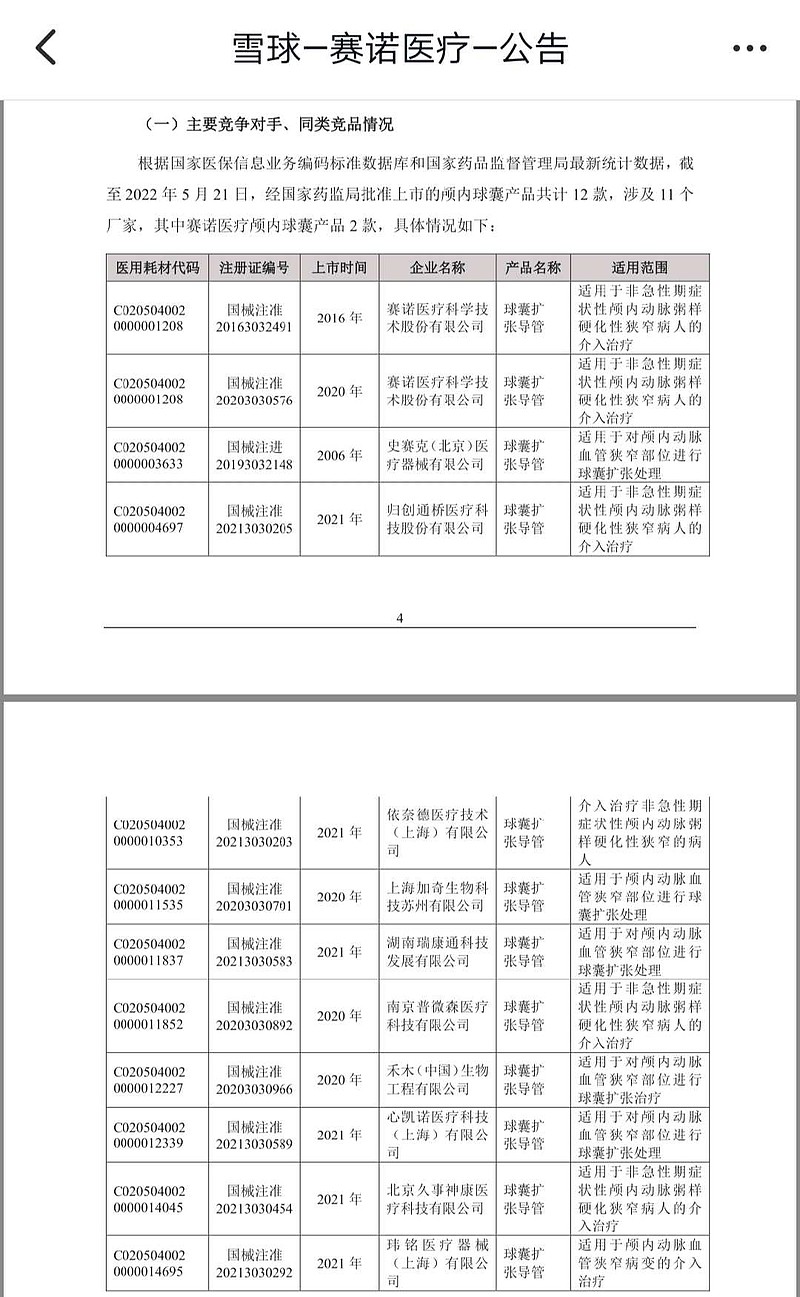

反而是赛诺医疗,销售渠道更强大更通畅。根据赛诺医疗上市公司2022年公告,赛诺医疗是第一家颅内扩张球囊上市,去年销售额同比增长79%。

可以再看看心玮医疗《IPO招股说明书》应证一下,赛诺医疗的颅内扩张球囊,价格更高,说明销售渠道更通畅,不需要低价竞争。

赛诺医疗的颅内扩张球囊,价格是2.5万元。归创通桥的只有1.38万元,进口公司仅仅定价0.9万元。

即便如此,赛诺医疗的去年的神经介入营收仍然增长高达79%。

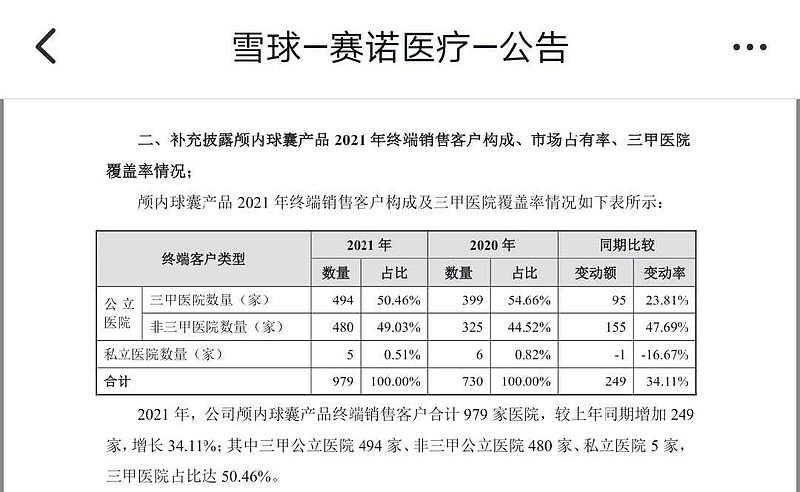

(三)赛诺医疗神经介入的主要销售对象是——#三甲医院# ,心玮医疗的主要销售对象是——#非三甲医院#

根据赛诺医疗上市公司2022年6月公告,三甲医院覆盖率50.46%。

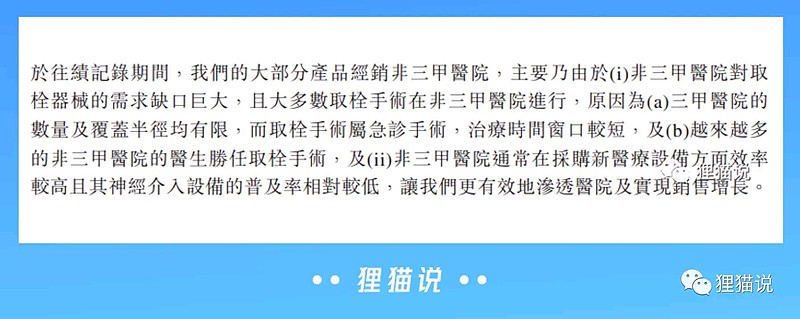

而根据心玮医疗《IPO招股说明书》,主要面向非三甲医院。

总结

心玮医疗市值小,不是低估的理由。赛诺医疗即使成为到只有微创脑科学50%市值,也是300%涨幅。