(一)创新带来的药品销售额增长>集采导致的药品销售额下降

医药行业的未来是星辰大海。

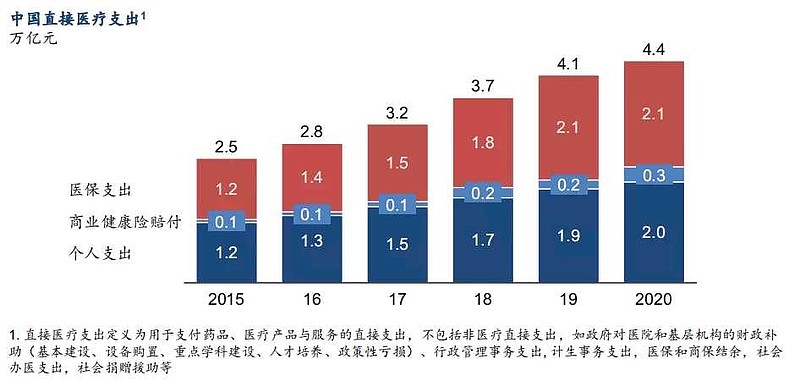

从2019年到2020年,即使医保支出停止增长,商业保险医疗赔付仍然增长了0.1万亿元(增速50%),个人医疗支出仍然增长了0.1万亿元(增速5%)。

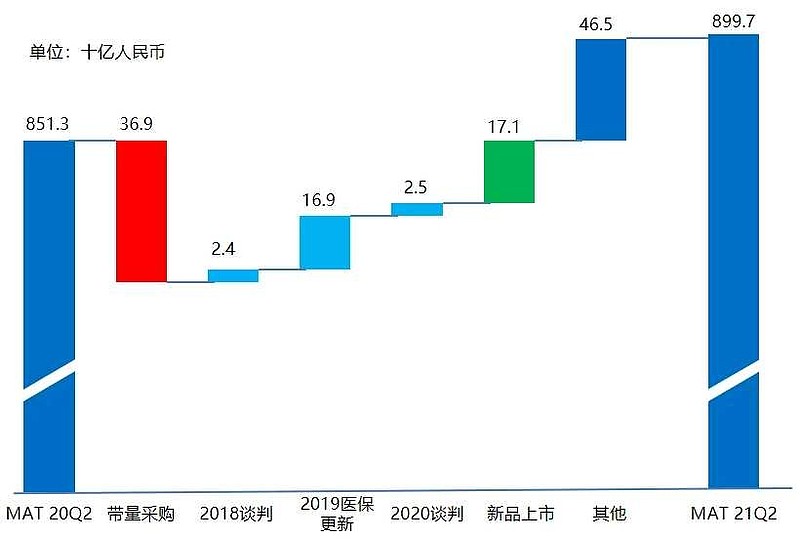

与2020年Q2同比,根据2021年Q2全国药品销售额来看,#全国仿制药集中带量采购# 减少了369亿元药品支出,2018年医保谈判创新药新增24亿元销售额,2019年医保目录更新增加169亿元销售额,2020年医保谈判创新药新增25亿元销售额,但是创新药新品上市就增长了171亿元销售额。

所以,即使是在中国🇨🇳,即使有医保谈判的巨大影响,

创新药上市带来的营收增长,远远>创新药纳入医保目录带来的营收增长。

创新,是医药行业永恒的主题。人类对于健康的需求,是永无止境的。

(二)中国家庭财富集中于41-50岁之间,财富增长也带来了未来医疗健康需求的增长潜力。

广发银行联合西南财经大学发表了一份长达76页的《2018中国城市家庭财富健康报告》,揭示了中国城市家庭财富管理的现状、特征。

户主年龄在41-50岁时家庭的总资产和可投资资产最高,分别为325.2万元和138.9万元。

不同年龄的户主,对于房地产的配置也不一样,41岁-50岁房产配置少于年轻和年老家庭。

家庭年收支结余(总收入-消费支出),41岁-50岁最多,可以达到10万元/年。

这一部分人群,在未来10年~20年时间,是中国人口老年化医疗健康消费的主要群体。

(三)曰本药品定价制度(每两年必须降价),也阻止不了PD-1销售额的增长

很多朋友喜欢拿曰本药品销售额增长率低(<5%),来类比中国的医保谈判,可能是错误的。

(1)曰本实行全民医疗保险制,设有多种医疗保险,覆盖几乎全社会人群,个人只需支付个人负担部分(各类人员不同,一般为医疗费用的8%),其余均由保险承担。

中国医疗结算更接近美国市场模式,医疗费用的支付结算是多元化的。中国个人现金支付高达29%。

即使是三年以后中国各家医院执行DGR和DPI医保支付模式,也是以省为单位结算医保费用。

(2)曰本不同于美国更复杂的医保体系,曰本的医保支付系统是统一的,医疗机构定期把医疗结算清单送交医疗保险部门,医疗保险部门委托第三方机构(医疗费用支付基金会和国民健康保险团体联合会)进行审查,核实医疗机构浪费的情况,再由医疗保险部门通知设在全国各地的医疗费用支付基金会和国民健康保险团体联合会办事机构向医院、诊疗所支付医疗费用。

中央政府按照不同诊疗项目的难易程度和综合成本,制订各诊疗项目及药品的“诊疗报酬点数表”进行积分计算,每点分值为10日元(这就是DPI医保支付模式)。曰本诊疗报酬点数确定及调整的审批工作的具体事务由厚生劳动省的咨询机构—中央社会保险医疗协议会(Chuikyo)负责实施。曰本ZF每两年与医疗机构和药企展开一次的磋商,确定治疗服务和药物的价格。

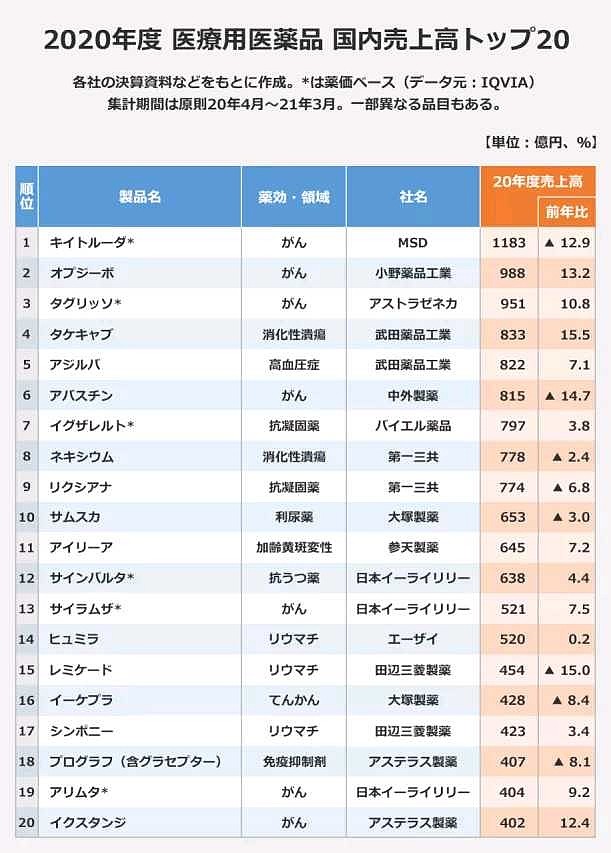

(3)曰本国内医药上市公司财务报表会公布按产品分类的销售额,2020财年(2020年4月-2021年3月)曰本药品销售额排名如下:

①第一名是默沙东的PD-1单抗“Keytruda”。销售额为1183亿日元(约10亿美元),连续第二年位居榜首。默沙东的K药,2020财年按药价计算比上年度减少了12.9%,但1183亿日元的销售额继19年之后继续保持首位。

②小野制药的 PD-1单抗‘‘Opdivo’’位居第二名。该药物在2020财年销售额达988亿日元(约8.65亿美元),主要由于在去年2月获得批准治疗无法切除的晚期/复发性食管癌患者,这是Opdivo首次获批用于治疗晚期食管癌患者,也是首款在日本被批准治疗食管癌患者的癌症免疫疗法,从而使得销量增加了13.2%。O药也算是拯救了小野制药,2005年小野制药和美国制药企业Medarex合作,联合开发PD-1抑制剂。2009年7月,BMS斥资21亿美元收购Medarex,Opdivo归BMS研发,与小野制药共同拥有PD-1专利。

即使是在曰本🇯🇵,两种PD-1每年销售额也>120亿元RMB。

③阿斯利康的肺癌治疗药物Tagrisso排名第三。该药物(奥希替尼)在2020财年销售额为951亿日元(比上年增长10.8%)。在EGFR基因突变阳性非小细胞肺癌的一线治疗领域,该药物日本市场占有率超过80%。

④武田制药的消化性溃疡治疗药物“Takecab”,也就是沃诺拉赞(833亿日元,增长15.5%)排名第四,超越第一三共的胃肠溃疡药物“耐信(艾司奥美拉唑)”成为第一。这个最有意思,即使医药分家,胃溃疡也需要新药。