$恒瑞医药(SH600276)$ 达尔西利SHR6390 (CDK4/6抑制剂)联合氟维司群二线治疗(既往接受内分泌治疗后疾病进展) HR 阳性、HER2 阴性的局部晚期或晚期转移性乳腺癌。

获得中国🇨🇳NMPA批准上市。

成为昙花一现的理由:

(一)达尔西利二线治疗的疗效不是最优

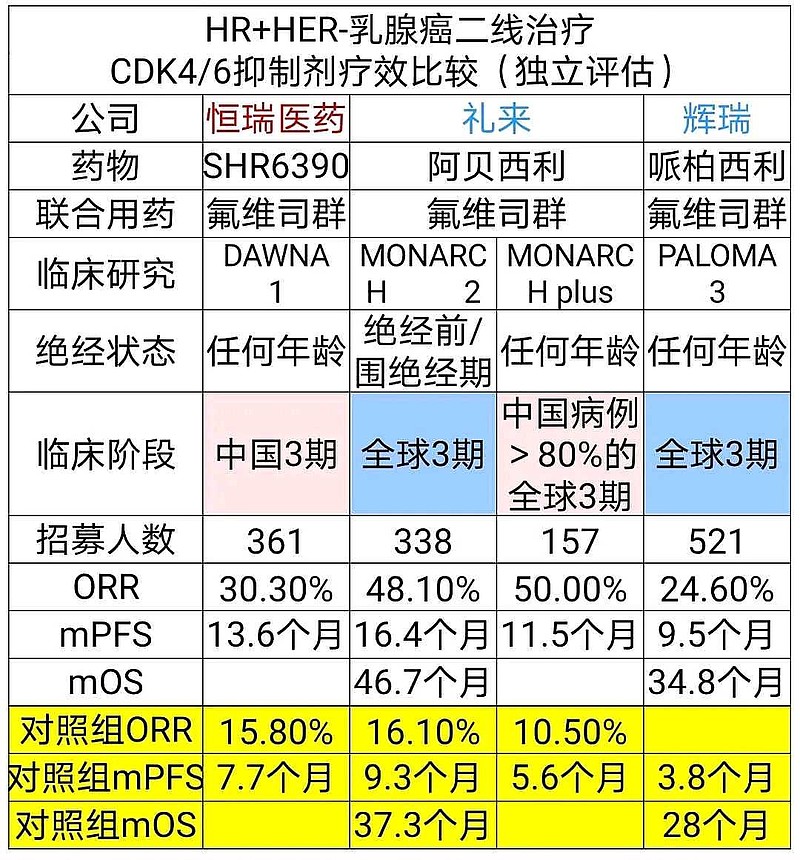

恒瑞医药的CDK4/6抑制剂,SHR6390,有效率ORR比对照组仅仅提升了1倍。

礼来的阿贝西利,有效率ORR比对照组提升了3~5倍。

(二)竞争对手哌柏西利化合物专利即将到期

2018年7月,辉瑞哌柏西利,与内分泌治疗联合用药,HR阳性HER2阴性乳腺癌一线治疗,经中国🇨🇳CFDA批准上市,成为过去10年来国内晚期乳腺癌治疗领域的唯一突破性创新疗法。

2021年,齐鲁制药的哌柏西利仿制药获批上市。辉瑞哌柏西利化合物专利(中国)到期日为2023年1月10日。

(三)达尔西利没有获批一线治疗

恒瑞医药的达尔西利仅仅获批二线治疗适应症,

(四)竞争对手阿贝西利纳入医保目录

2022年,礼来的阿贝西利一线治疗,纳入中国医保目录,可以医保支付报销。

恒瑞医药的达尔西利却需要自费推广,并且没有获批一线治疗。

(五)竞争对手阿贝西利在美国FDA获批手术后辅助治疗

礼来的阿贝西利在美国🇺🇸FDA获批早期高风险HR阳性HER2阴性乳腺癌手术后辅助治疗适应症。

(六)PD-L1 CPS≥1早期高风险HR阳性HER2阴性乳腺癌手术后K药(PD-1)辅助治疗

K药(PD-1)辅助治疗的国际多中心3期临床已经开展。

总结

恒瑞医药达尔西利明年(2022年)需要与礼来阿贝西利展开竞争,在医保支付报销处于劣势。

恒瑞医药达尔西利后年(2023年)需要与齐鲁制药等哌柏西利仿制药展开竞争,在价格和适应症都处于劣势。

恒瑞医药达尔西利大后年(2024年)需要面对哌柏西利仿制药在#全国仿制药带集采# 之后的DRG和DIP医保付费压力(医保花费越少越好)。

恒瑞医药达尔西利失去了抢占手术后辅助治疗的适应症优势。

转发,$信达生物(01801)$ ,$君实生物-U(SH688180)$