(一)估算 $君实生物-U(SH688180)$ 第二季度单季度盈利10亿元,盈利原因是新冠中和抗体销售分成到账。(备注,第一季度单季度盈利3.77亿元,这是第一个大利好)

(二)君实生物A股大宗交易11.37亿元,而且是61.64元/股卖出的。清仓价格如此之低,量能如此之大(卖出1800+万股),最大可能就是高瓴资本出货(持仓2500万股),毕竟前几天高瓴资本的董事辞职了。

不可能是上海檀英,持有8.40%股权,减持前必须公告。

高瓴资本不是神,交易策略近年经常错误,而且逐渐偏向于内幕交易,高瓴资本的资金面很紧张。

典型案例如下,高瓴资本参与定增伊利股份后股价跌跌不休。高瓴资本接盘 $格力电器(SZ000651)$ 后股价跌跌不休。高瓴资本多次高位参与$百济神州(06160)$ 配股,其实已经与百济神州利益捆绑在一起了。

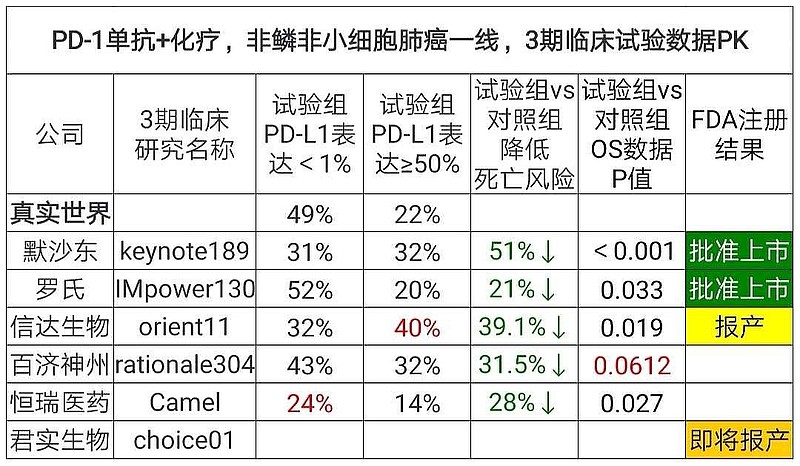

(三)君实生物PD-1单抗一线治疗非小细胞肺癌的3期临床PFS已经达到临床终点,为何迟迟不报产上市?因为君实生物PD-1需要在美国FDA报产上市,主要临床终点是OS。(备注,肺癌一线适应症在美国FDA注册,这是第二个大利好)

中国NMPA上市标准比较低,只看PFS。例如康方生物/正大天晴的PD-1鳞状非小细胞肺癌一线3期临床更晚时间结束,已经依据PFS(替代终点)在中国申请注册。

美国FDA上市标准很高,需要同时看PFS和OS数据,而且主要是OS数据必须显著差异。

P值>0.05 表示无显著性差异,0.01<P值<0.05 表示显著性差异,P值<0.01表示极显著性差异。所以,非鳞非小细胞肺癌一线治疗,默沙东 K药最优,P值<0.001。百济神州PD-1,按照FDA原则,应该取消百济神州PD-1肺癌适应症。P值=0.0612。

(四)今日之后会君实生物股价将跌破新低嘛?

猜测新低价格大概率跌破61.64元,甚至可能跌破59元。

(五)君实生物是中国创新药企的集团航母,与很多药企利益捆绑。

例如君实PD-1与祐和医药CD40联用治疗黑色素瘤,祐和医药CD40应该是克服了肝毒性和细胞因子风暴,剂量可以达到3mg/kg。(海外其他药企CD40单抗的最大耐受剂量MTD,其范围为0.06至0.2mg/kg)

君实PD-1与和铂医药CTLA-4联用治疗肝癌和肺癌,免除化疗。

君实PD-1与英派药业PARP可能联用治疗前列腺癌,PD-1的前列腺癌单药疗效差。

君实PD-1与荣昌生物RC48联用治疗HER2+尿路上皮癌,一线治疗ORR=100%,≥2线治疗ORR=94%。(其他药企PD-1治疗≥2线尿路上皮癌ORR=20%)

(六)君实生物BTLA单抗,fist-in-class创新药,今年下半年1期临床数据读出,假设疗效显著,可以高价海外授权。(这是第三个大利好)

综上所述,利空利好都摆在那里,朋友们可以掂量一下,胜率是多少。