创新医疗器械是时代潮流

2021年,受集采利空和医保DRG控费影响,仿制药、me-too创新药、CXO、中成药、IVD(POCT)、冠脉支架、骨科耗材、原料药、胰岛素都将被主力资金放弃。

另一方面,老年化背景之下,看好医药市场资金太多,反而可能会集中火力搞进军海外市场的better创新药、创新器械TAVR和神经介入、疫苗、血制品、医美。

赛诺医疗的合理估值

$赛诺医疗(SH688108)$ 就是这样一个奇葩。表面上,赛诺是#全国冠脉支架带量采购# 的间接受害者。

其实,从11月5日冠脉支架集采之后,$微创医疗(00853)$ 股价不跌反涨,$乐普医疗(SZ300003)$ 股价也就跌了10%。

赛诺医疗的股价下跌,反应的是科创板流动性枯竭→估值下跌。

可以明确的说,对于60亿市值的赛诺医疗,现存业务完全可以支撑估值。

(1)赛诺年销售额4亿元、1900元/条出厂价的不锈钢支架并没有纳入集采。

(2)另外的增量市场是赛诺负责商业化,代理销售——巴泰医疗的冠脉药物球囊、冠脉切割球囊。这种品间替代逻辑,大家很快就会看见。

保守估计,中国内地的药物球囊终端市场前景是30亿元-100亿元之间。

赛诺医疗即使拿到其中10%的市场份额,药物球囊销售额已经>3亿元。

(3)还有的增量市场是,赛诺自研的钴铬合金冠脉支架——将在中国🇨🇳(已经报产)、欧盟🇪🇺(已经上市)、曰本🇯🇵(完成注册临床,2021年报产)、美国🇺🇸(完成注册临床,2021年报产)四个发达地区上市。

赛诺医疗的钴铬合金支架,将是第一家在美国🇺🇸上市销售的冠脉支架。

(4)神经介入器械已经逐渐成型,颅内血管可交换球囊已经上市。脑动脉药物涂层支架NOVA已经纳入创新医疗器械特别审查程序(绿色通道)。

赛诺医疗的未来主营产品是——①冠脉支架中国业务②冠脉支架海外业务③代理销售药物涂层球囊和切割球囊④神经介入器械⑤结构性心脏病——二尖瓣置换TMVI。

创新药械的腾笼换鸟逻辑

目前,医保控费的主要方式是腾笼换鸟、以量换价,即在医保基金总盘子不再大幅增长的背景下,将通过仿制药降价和对成熟医疗器械耗材集采替代,节省下来的医保基金,用于支付创新药械的花费(腾笼换鸟),同时,用品种进入医保后销售增长的预期换来了药企的降价意愿(即以量换价)。

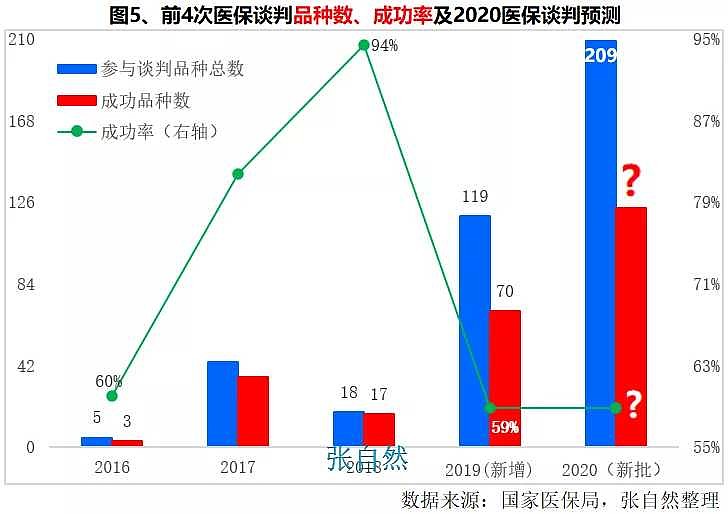

今年9月18日,医保局公布,正在进行的2020年医保谈判,通过了厂家申报审查的品种达到751个,其中,仅2015.1.1~2020.8.17之间新批准上市的品种就多达209个,如按2019年(新增)的谈判成功率测算,则今年将有120多个新药进入医保,与前4次谈判成功品种的总数相当(下图),这与带量采购为其腾出的医保空间有直接关系。

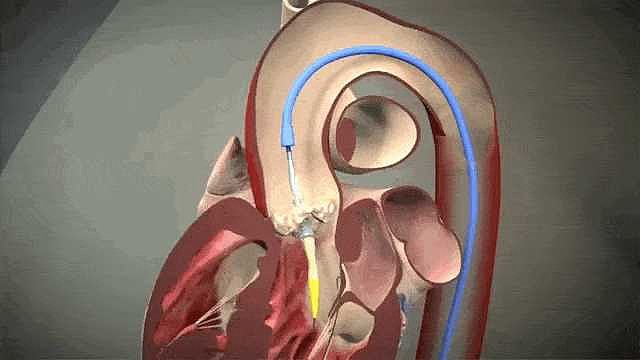

二尖瓣置换TMVI,不能简单等同于主动脉置换TAVR。

启明医疗登陆港交所,医药熊市之下也有288亿港币市值。(中国第一家TAVR上市)

沛嘉医疗登陆港交所,医药熊市之下也有130亿港币市值(沛嘉医疗第二代TAVR已经报产)。

微创医疗旗下微创心通也有望于今年登陆二级市场。微创医疗的570亿港币市值,大部分基于微创心通和微创神通。集采之后,冠脉支架、骨科耗材、心脉医疗可能已经废了。

今年经导管主动脉置换 TAVR 领域的高光,也让投资者的目光开始转向其他经导管瓣膜置换市场。

国内外巨头以及初创公司在 TAVR 取得了巨大成功之后,也一直致力于开发相应的二尖瓣、肺动脉瓣、三尖瓣产品。

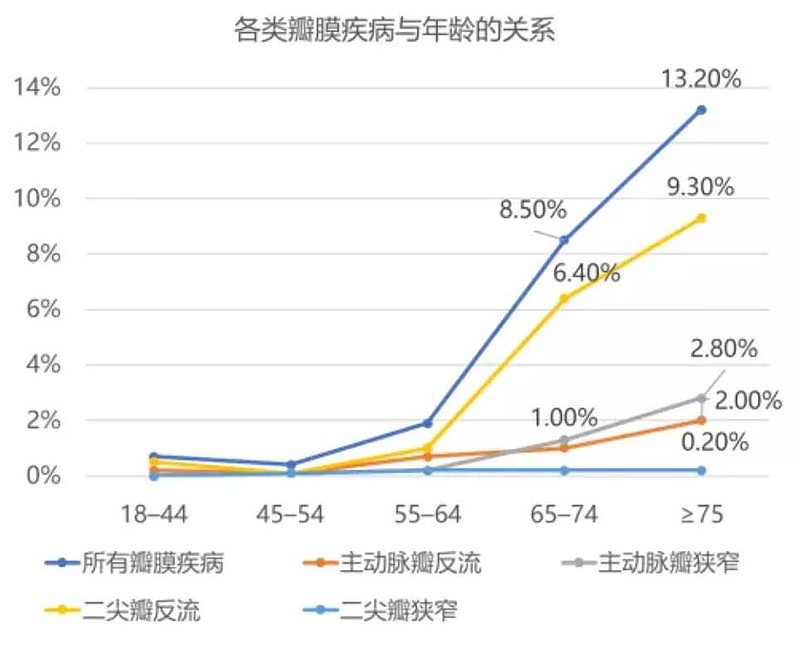

尽管二尖瓣是心脏四个瓣膜中受到应力最大,因而也最容易发生病变的瓣膜,潜在市场空间较大,但是二尖瓣与主动脉瓣完全不同的复杂的瓣膜与瓣膜下结构与空间分布,为 TMVI 产品的设计带来了极大的挑战。

爱德华是主动脉瓣置换TAVR的先驱者和引导者。但是在研发二尖瓣置换TMVI的路径上,爱德华已经折戈。

所以,爱德华、微创医疗、启明医疗、沛嘉医疗并没有在二尖瓣置换TMVI获得先发市场优势。

甚至由于TAVR的导管输送系统直径可以做到14F~18F,大部分产品都是经股静脉入路。所以在心内科开展。

而TMVI的导管输送系统直径只做到了29F~38F,大部分产品都只能经心尖入路。所以在心胸外科开展。

在TMVI领域,产品并没有成熟定型,几乎不存在TAVR的先发优势。

二尖瓣置换TMVI的市场前景

由于二尖瓣反流属于器质性病变,目前没有任何药物可以改变病情的进展,只有缓解症状的作用,因此主要治疗手段还是手术或者经导管介入治疗。

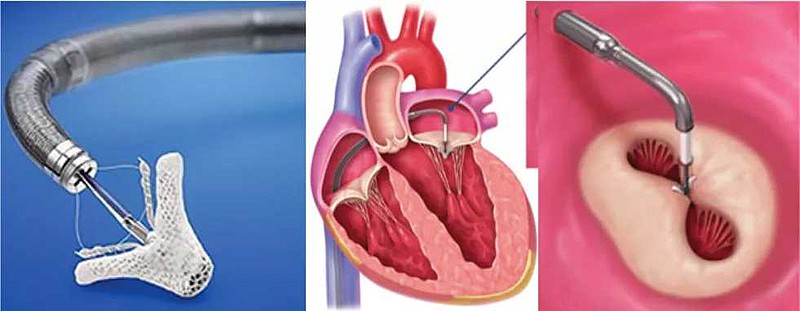

经导管介入治疗分为二尖瓣修复和二尖瓣置换两种。

在2014年的指南中,雅培的经导管二尖瓣修复(MitraClip)首次成为治疗选择之一,也标志着二尖瓣治疗正逐渐从外科手术转向导管介入。

在中国,估计患有中重度二尖瓣反流的患者总数可达1680万,其中严重二尖瓣反流且出现症状因而需要手术治疗的患者约684万,由于传统外科手术需要开胸、体外循环、心脏停跳,对于心功能低下、合并症多、身体虚弱及年老的患者而言有很高的风险,因此仅有约50%的患者可以接受外科手术。

中国🇨🇳目前实际开展的二尖瓣外科手术仅4万例左右,手术渗透率不到1%。

在美国🇺🇸需要手术治疗的约167万二尖瓣反流患者中,也仅有3万例手术实施。低诊断率、低治疗率以及高手术风险使得MR患者存量不断积累。更高安全性的要求,导致经导管二尖瓣置换TMVI有着广阔的市场基础。

二尖瓣介入置换TMVI市场前景是主动脉瓣置换介TAVR市场的3倍。

目前为止,A股上市的介入瓣或生物瓣研发公司:佰仁医疗 (市占率 6%, TPVR 肺动脉带瓣)、 蓝帆医疗 (收购瑞士NVT, 蓝帆心诺 TAVR 产品 Allegra)、赛诺医疗 (AccuFit 二尖瓣 TMVRI);乐普医疗 2010年收购北京思达, 为双叶机械瓣膜生产商, 非生物瓣膜。

雅培的Tendyne二尖瓣置换系统,是全球第一个产品,并不成熟。

纽脉医疗的Mi-thos二尖瓣置换系统,是中国内地第一家产品,不可回收,X线定位,同样需要改进。预测2021年底上市。

以心医疗的MitraFix二尖瓣置换系统,是中国内地第二家产品,不可回收。优点是可以全程超市引导定位。预测2023年上市。

赛诺医疗的Accufit二尖瓣置换系统,已经申请了中国专利。优点是可回收,可以自定位,手术医生操作简便(很重要),预计2021年启动FIM(首次人体试验)。

启明医疗的二尖瓣置换和修复系统研发,进度落伍了,而且不在上市公司体系之内。