9月13日,$华兰生物(SZ002007)$ 在公司官网上公布了《华兰生物疫苗新型肺炎疫苗的开发及产业化环境影响报告书》。

其中透露,产能建设总投资7.95亿元。(1)灭活疫苗产能0.8亿剂/年(300 天连续生产),(2)腺病毒载体疫苗产能1.2亿剂/年(300天连续生产)

很明显,鼻喷减毒流感病毒载体新冠疫苗路径,被华兰生物放弃了。(万泰生物获批该路径之后,股价持续下跌,间接证明此路径失败可能性大)

由于灭活疫苗产能已经建成,考虑到今年9月灭活疫苗路径获批,1/2期临床只需要2个月时间,大致12月底新冠灭活疫苗可以有条件上市。

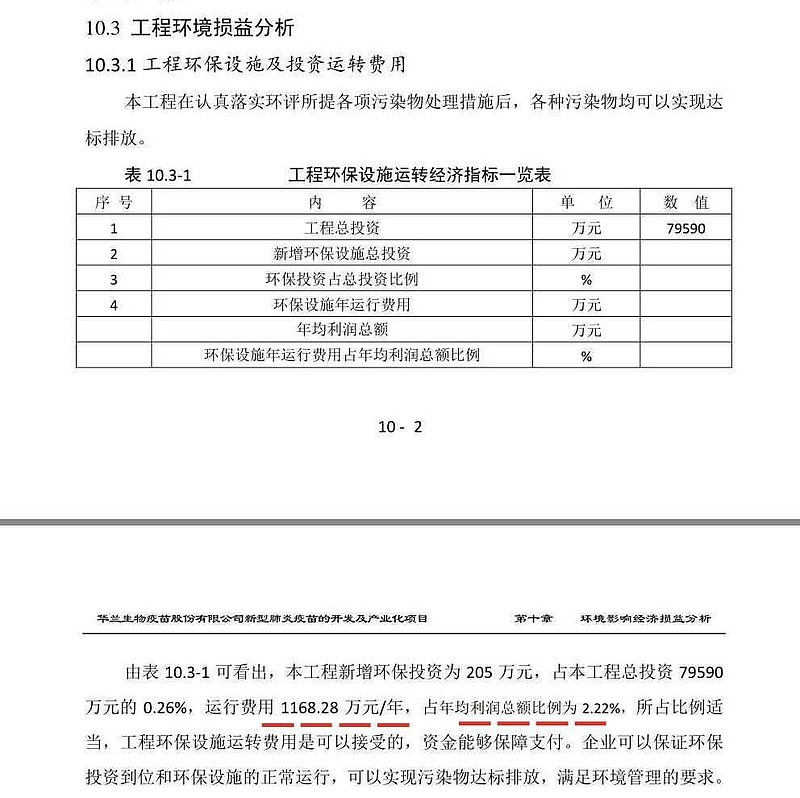

在环保投资和运行费用里面,公司间接透露新冠疫苗每年利润=1168万元/2.2%=5.30亿元。

但是,再考虑到明年华兰疫苗分拆上市,华兰生物持股比例将从75%稀释到68.18%,早期产能建设费用7.95亿元实际上将被置换。IPO融资后华兰疫苗子公司新冠疫苗利润=5.30亿元+7.95亿元=13.15亿元。

由于新冠疫苗上市销售,仅此一项,华兰生物母公司2021年利润增长=13.15亿元*68.18%=8.96亿元。

$华兰生物(SZ002007)$ (A股)利润较2019年同比增长8.96亿元/12.83亿元=同比增长69.75%。

转发,天坛生物,康泰生物,智飞生物,沃森生物。

#中国的生物制药时代#

@今日话题

全部讨论

吃过的亏2020-09-16 07:12重仓持有华兰?写得这么美,别误导韭菜。

斛芸贞谈医论股2020-09-16 06:44没有的事,灭活车间需要一年工期,半年就完成了

崂山道士20082020-09-16 05:48灭活车间已经建好,二期工期10个月,要明年下半年才能投产。只有灭活8000万产能可以全年。

老野兔2020-09-16 03:04新冠疫苗临床怎么这么长还没有批呢?只是为了其他厂商代工?

高才的涨幅小溜冰场2020-09-16 01:54有道理,谢谢

高才的涨幅小溜冰场2020-09-16 01:53因为机构预测值也是不断修正的,越近期的预测值大多越贴近真实

高才的涨幅小溜冰场2020-09-16 01:51我没法细致算它全年净利润,这票算是机构票,一堆机构给它算。我只能看众多机构算出的2020均值16.90

斛芸贞谈医论股2020-09-16 01:44分拆上市前,建设厂房资金归华兰生物,是成本。

分拆上市以后,IPO的资金……替换股东早前投入。

斛芸贞谈医论股2020-09-16 01:41你能够准确预测2020年利润?

今年四价流感疫苗净利润大致是9亿元,归母净利润75%。

血制品全年业绩增长>11%,你可以算算2020年净利润。

高才的涨幅小溜冰场2020-09-16 01:40还有请教,子公司ipo后, 建设费用置换回利润,这个是什么会计处理