9月13日,$华兰生物(SZ002007)$ 在公司官网上公布了《华兰生物疫苗新型肺炎疫苗的开发及产业化环境影响报告书》。

其中透露,产能建设总投资7.95亿元。(1)灭活疫苗产能0.8亿剂/年(300 天连续生产),(2)腺病毒载体疫苗产能1.2亿剂/年(300天连续生产)

很明显,鼻喷减毒流感病毒载体新冠疫苗路径,被华兰生物放弃了。(万泰生物获批该路径之后,股价持续下跌,间接证明此路径失败可能性大)

由于灭活疫苗产能已经建成,考虑到今年9月灭活疫苗路径获批,1/2期临床只需要2个月时间,大致12月底新冠灭活疫苗可以有条件上市。

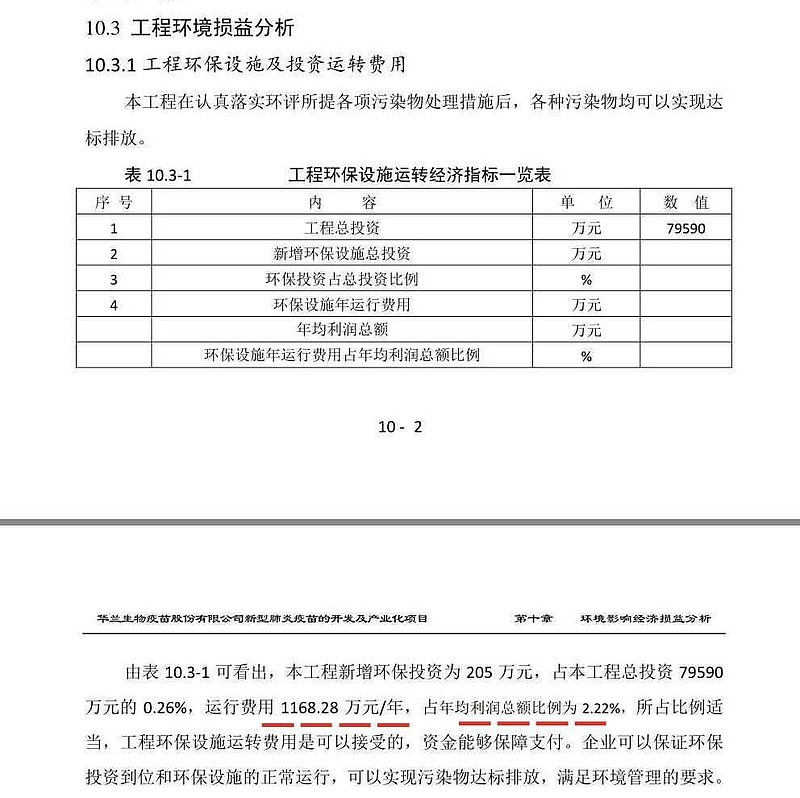

在环保投资和运行费用里面,公司间接透露新冠疫苗每年利润=1168万元/2.2%=5.30亿元。

但是,再考虑到明年华兰疫苗分拆上市,华兰生物持股比例将从75%稀释到68.18%,早期产能建设费用7.95亿元实际上将被置换。IPO融资后华兰疫苗子公司新冠疫苗利润=5.30亿元+7.95亿元=13.15亿元。

由于新冠疫苗上市销售,仅此一项,华兰生物母公司2021年利润增长=13.15亿元*68.18%=8.96亿元。

$华兰生物(SZ002007)$ (A股)利润较2019年同比增长8.96亿元/12.83亿元=同比增长69.75%。

转发,天坛生物,康泰生物,智飞生物,沃森生物。

#中国的生物制药时代#

@今日话题

全部讨论

mini股民2020-09-21 09:04腺病毒疫苗应该是广州恩宝生物的产品。

所谓鼻喷疫苗可能也是这一家的疫苗以讹传讹所致:

广州医科大学第一附属医院将这款疫苗用于恒河猴的喷鼻,得出的结果放到了网上。

网页链接

$华兰生物(SZ002007)$ 看来是不会选择这款疫苗的鼻喷选项的。

快乐的赚钱小黑洞2020-09-18 21:31楼主太想当然了,2块钱谁做啊,你看看疫苗一般多少利润,开玩笑了。

半山听雨的人2020-09-18 15:06华兰疫苗到现在都没有临床的消息,是不是失败了

amoto2020-09-18 09:13华兰30元一剂上市了,其他的估计也就40了

人生的失败者2020-09-18 08:48我穷,不准备打疫苗

不贪不惧无欲则刚2020-09-18 08:22美女当老板娘都可以,研发总监太累

洛阳福鼎白茶玉芷芽2020-09-18 08:10什么叫穷富?命都是一样的,中国共产党不放弃一个生命

一江明月一春秋2020-09-18 08:00赞,市场愿意这样追本溯源且分享的少了。环评报告虽然提供数据,但也是在完全达产时的贡献。另外早期产能建设费用即使被置换,但也不能转换为当年利润,毕竟这部分是形成固定资产的。

吃过的亏2020-09-18 07:24如果现在能买到,我会毫不犹豫接种国药的灭活新冠疫苗。

牛娃子你牛2020-09-18 07:01我是内地人,你说错了,只有疫苗安全有效还是会接种好一点的疫苗