上回,我们通过分析小米$小米集团-W(01810)$的主营业务看到“以薄利多销的手机、电视、智能音箱作为万物互联的入口,连接所有的小米系产品,通过广告、会员、金融科技服务盈利,让用户在“家”里完成小米生态的闭环”。

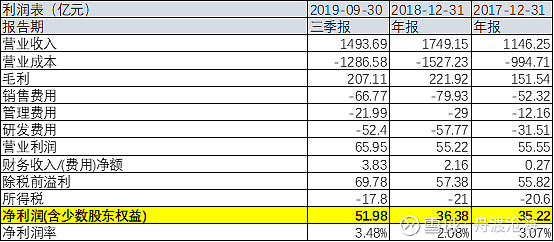

这一回,我们来看看小米集团晦涩的年报,先上表:

小米的利润表个别科目和别家不同,个别数据也都是百亿级别的波动,净利润2017年亏损438亿,2019年前三季度盈利76亿。我们来逐个分析。

① 营业收入、营业成本、毛利:手机业务影响收入放缓,毛利保持稳中有升

收入端:2019年前三季度增长14%,2018年和2017年都保持50%以上增长。收入增长放缓原因是手机出货量下滑,分析称:目前正值4G切换5G的过渡时期,部分消费者推迟了手机的更换。

毛利端:2019年比去年毛利率上升1.2个百分点,主要是 IOT业务的毛利率提高,而2019和2018的毛利率均低于2017是由于公司上市后进一步调低了手机业务的毛利率。

②销售、管理、研发费用:管理费用一次性计入,研发费用持续加大

销售费用历年维持在4.5%的水平;

管理费用2018年异常120亿主要是由于公司2018年上市,一次性的以股份为基础的薪酬所致。去处这部分一次支付,公司2018年管理费用为29亿,占当期营收1.66%;

研发方面,公司持续加大研发投入,2019年前三季度为52亿,占当期营收3.5%。

传音控股$传音控股(SH688036)$销售费用和管理费用均高于小米,研发费用基本持平;

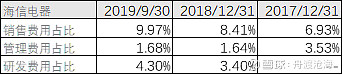

海信电器$海信电器(SH600060)$研发费用占比高于小米。

③小米对外投资收益不可预见,汇兑损益难以预测。

投资公允价值变动、分占按权益法入账的投资亏损、其他收入都是针对小米投资的公司。截至2019年9月30日,小米投资超过280家公司,总账面价值人民币287亿元,同比增长16.8%。小米投资的公司太多,所以这一块对利润的影响不可预见。

其他经营净收益主要是小米确认的汇兑收益。

此部分对利润的影响最高达50亿元。

④ 2019年不会再有优先股的公允价值变动

公司2017和2018年产生了百亿的可转换可赎回优先股的公允价值变动收益,公司上市后所有可转换可赎回优先股自动转换为B类普通股,故2019年不再有变动。

⑤ 所得税2018年有一次性转回

小米集团一间附属公司自2018年起符合「重点软件企业」资格,享受10%的优惠所得税税率,从而导致2018年第三季度拨回多计提的所得税费用。

⑥理想化的利润表

利润表科目看完了,那么我们现在来还原一张理想化的利润表。我们把标黄部分,即小米的对外投资、汇兑损益及其他的一次性波动剔除,见下表:

这样看来,去年理想净利润微增是因为加大了研发投入,今年前三季度理想净利润达到52亿,然而净利润率只有3.5%。

现在很清楚了,手机+IOT+互联网业务前三季度净利润52亿,投资业务利润25亿。分析完了,总有一种不及预期的感觉。。