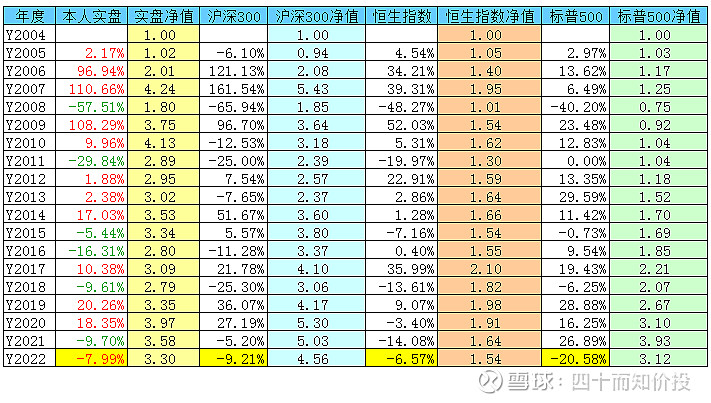

一.历史汇总收益率

截止2022年6月末,本人当年账户总收益率为-7.99%,好于同期的沪深300指数和标普500指数,但差于同期的恒生指数。

截止2022年6月末,本人历史账户累计总收益率为230%,好于同期的恒生指数和标普500指数,但差于沪深300指数。

截止2021年12月末,本人历史账户年化收益率为7.79%,好于同期的恒生指数的2.95%,但差于沪深300指数的9.97%和标普500指数的8.38%

注:以上收益率皆不考虑汇率影响因素。

二. 市场回顾

2022年的上半年,可以说是跌宕起伏的半年,世界上发生了许多件大事,这些事很可能许多年后依然会被记得,也很可能会影响很多人未来的人生轨迹。

对市场简单回顾一下:

(1)1月份中国央行宣布降息,幅度为5个基点(只针对1年期LPR利率);

(2)2月北京成功举办2022年冬奥会;俄罗斯和乌克兰爆发军事冲突;

(3)3月俄乌军事冲突加剧,上海新冠疫情扩大,中概股退市风险等多个因素叠加导致A股和港股在3月15日皆创下年内新低;

(4)4月中国央行宣布自4月25日起下调金融机构存款准备金率0.25个百分点;上海因疫情开始全面封闭管理;美联储5月加息和缩表计划临近,A股在4月26日左右再次创下年内新低;

(5)美联储5月加息和缩表计划公布引发美股一波快速下跌;上海的疫情病例见顶后逐渐回落;中国国务院于 5 月 25 日下午 15:00 召开全国稳住经济大盘电视电话会议(即10万人大会);

(6)6月上海疫情好转逐步解封,A股走出一波大幅度反弹;美联储6月再次加息75个基点引发美股又一波快速下跌。

在《2021年投资总结》中,我认为“参考历史市盈率,2021年底时A股沪深300股票已经处于合理估值;港股的估值相对比较合理略偏低;美股则仍然处于较高的估值位置”。并预测:“展望2022年,我认为A股和港股仍然有不错的机会,大概率是前抑后扬的走势;而美股可能会有明显的回调。”

半年来,市场的走势与我“估值回归”判断基本相符合:A股下跌后反弹,港股估值进一步压缩但上半年股指跌幅三地最少,美股从高估值下跌最多。

截止6月末,包括俄乌军事冲突、欧美通胀、美联储加息及缩表预期、国内疫情、国际油价及农产品价格剧烈波动等各种因素影响逐步趋于缓和;在此基础上,中国政府对于企业的支持和刺激政策继续不断出台,中美贸易关系出现了改善迹象。市场上各种极端看空或看多观点逐步减少、投资者的恐慌情绪消散、大部分机构和个人持仓也处于进可攻退可守的位置。

目前A股、港股和美股的估值皆处于“合理偏低估”的水平。因此我预期:后续6-12个月内,在三个市场上赚钱的可能性都大于亏损。但短期不排除市场波动,尤其是美股,因为从滞涨进入衰退大概率市场会有阶段新低出现(这也是买入的最佳时点)。

上半年,A股分市值及风格板块涨跌幅(下图截止2022年6月30日):

(1)大盘成长股估值相对最高,但在成长板块中下跌幅度反而最小,反映了很多大盘成长股下跌后依然快速反弹,估值并未回归理性(典型如白酒和新能源);

(2)价值股下跌幅度相比成长股小,反映了A股价值股估值合理偏低,仍然值得买入(典型如银行、保险、地产和基建);

(3)整体大盘股下跌比中小盘股少,说明机构和长期投资者持仓更为稳固,而散户和短期投资者在一波下跌中暂时离场尚未返回,下半年如有上涨机会,有赖于更多散户进场。

对下半年三地市场走势预期:

1. 下半年A股市场的流动性宽松过后会趋向稳定,企业盈利将于二季度触底三季度反弹,投资者信心继续恢复;但内外因交错预期流动性不会全面宽松,因此大级别行情的可能性也不太大。预期下半年A股走势是温和上涨,最好的方式是“持股待涨、进退有度”;

2. 对美股而言,美联储对控制通胀的强硬态度,将导致快速的加息和缩减购债规模,从而美国经济无可避免地将在多次加息之后从滞涨进入衰退。下半年美股很可能还会面临一波恐慌程度更高的下跌,那时候才是大笔买入的最佳时机。眼下最好的方式是“持币观望、逢低买入”;

3. 港股受A股和美股综合影响(下半年A股总体偏正面、美股总体偏负面),继续处于不上不下的状态的可能性较大。港股估值处于历史低位,如果对中概股的行业调控政策、中美贸易关系以及美元流动性出现明确的转向信号,估值修复引发的上涨可能较大。最好的方式是“逢低加仓、持股待涨”。

附:美林投资时钟(2022下半年A股大致处于复苏期,美股处于滞涨期到衰退期)

对下半年的部分持仓行业的看法:

1. 金融板块中银行板块和保险板块上半年表现都很一般,但下跌也不算多,目前估值吸引。随着三四季度企业盈利转好,以及流动性改善,我对下半年的走势还是较为看好。(个人持股中国平安、招商银行)

2. 房地产板块在上半年走势优于大盘,原因主要是:1. 因为疫情导致的经济下滑,政府继续以放松房地产政策应对;2. 房地产公司中杠杆较高的一部分公司爆雷后,满足三条红线要求的公司经营比较稳健,预期能在后续市场竞争中获益。下半年,我继续看好房地产行业复苏和龙头公司的业绩反转。但是,从长期维度而言,我认为此次政策性去杠杆,以及房地产需求见顶,未来即使是行业中的头部公司也很难维持15-20%的ROE,所以我会控制房地产股仓位的配置。(个人持股保利发展、万科企业)

3. 基建板块的逻辑和趋势我认为与房地产板块大致相若,虽然行业没有去杠杆,但需求见顶肉眼可见。(个人持股海螺水泥)

4. A股消费行业在上半年走了个V字形,基本消费品板块中的白酒股因业绩面的支撑下跌并不严重,在5-6月的反弹中也很快又回到了估值高位,下半年是否会继续呈现靓丽业绩让我期待;我更加期待的是估值能够回落让我可以买入更多仓位。相比之下,非必需消费品板块上半年因疫情影响估值继续低迷,期待下半年反转。(个人持仓五粮液、双汇发展、格力电器、古井贡B和消费50ETF)

5. 医疗保健板块上半年估值逐步恢复正常,疫情造成的炒作因素逐渐消退。对比历史数据,目前估值已属合理,下半年预计在正常估值内波动。(个人持股东阿阿胶、医药ETF和医疗ETF)

6. 通讯行业中的传媒板块业绩在上半年受疫情及互联网及教培行业剧变影响较大,这也反映在股价走势上;预期下半年股价虽业绩复苏而修复。(个人持股分众传媒)

7. 中概互联网股在上半年同样是深V走势,很多个股从3、4月低点已经反弹50%-100%甚至更多,但多数公司估值依然偏低。我认为下半年随着政策趋暖,美中关系改善以及消费恢复,中概互联网股大概率还会进一步价值回归,其中更利好行业龙头公司。(个人持股腾讯控股、阿里巴巴、京东、中概互联网LOF和中概互联网ETF)

8.除了以上板块,上半年热门的煤炭及石油、新能源及汽车、军工等板块个人能力圈所限,研究较少,未能掌握其上涨逻辑或者理解其估值依据,所以无法提供看法,也未持有相关个股。对A股的科技板块本人同样研究偏少,只持有个别符合个人选股标准的标的。(个人持股海康威视)

9. 美股中优质的科技公司较多,未来也继续长期看好,希望在接下来一波下跌中能够收集到足够仓位的优质标的。(个人持股亚马逊,META和纳指100ETF)

三. 上半年操作和总结

上半年的过山车行情中操作如下:

1.股票:上半年新买入了五粮液、招商银行、海康威视;加仓了东阿阿胶、腾讯控股、阿里巴巴、分众传媒、Facebook、亚马逊、格力电器、古井贡B、中国平安;减仓了保利地产,清仓了复星国际、百度。

2.基金:上半年加仓了医药ETF、医疗ETF、中概互联、中国互联、消费50ETF、安硕纳指100ETF、越秀房托、领展、太古地产,减仓了VNQ,清仓了中小100ETF。

新买入五粮液、招商银行、海康威视的理由:优质标的,估值一度回归合理。

清仓复星国际、百度、中小100ETF的理由:虽然标的质地尚可且估值合理,但换成了更为优质优价的标的。同时,也不排除日后会在合适的价格买回这些标的。

上半年上涨最多的个股是保利发展,下跌最多的个股是Meta Platform。

上半年上涨最多(下跌最少)的基金/REITs是太古地产,下跌最多的基金是安硕纳指100ETF。

截止6月底,本人的股票和基金持仓见《我的投资组合2022-6》。

2022年下半年的操作思路如下:

谨慎看多A股和港股,短期看空、长期看多美股。

但不管市场如何变动,我的买卖原则仍然是:低仓位持股逢低买入,高仓位持股逢高减仓,中等仓位持股低买高卖,在合理资产配置下获取绝对收益和稳定现金流。。

四.下半年目标和展望

2018年至今,我重点关注的金融、房地产、基本消费品、非必需消费品、医疗保健、通讯和资讯科技七大行业(按全球行业分类标准GICS),其中基本消费品、医疗和资讯科技,没有等到合适加仓机会因而持仓偏少。下半年,希望市场能给机会补足这几个行业配置。

更重要的是,希望下半年的投资收益能够转正。

权益披露及风险提示:

发文之日,本人持股参见本人公布于雪球的组合;本文不构成投资建议,据此买卖,风险自负。

$中国平安(SH601318)$ $招商银行(SH600036)$ $保利发展(SH600048)$ 五粮液 双汇发展 格力电器 东阿阿胶 分众传媒 海康威视 古井贡酒 万科企业 海螺水泥 阿里巴巴 腾讯控股 京东 百度 亚马逊 Facebook 越秀房产信托基金 领展房产基金 太古地产 VNQ