"南瓜马车的午夜,

换上童话的玻璃鞋。

.......

晚风吻尽荷花叶,

任我醉倒在池边。

......."

———五月天《拥抱》

一,一份清单

昨天发了一个娱乐悬赏贴:

得到了一份“神秘清单”:

“邮储银行、航民股份、苏威孚B、长江电力、华能水电、川投能源、国投电力、中炬高新、招商蛇口、天宸股份、太极集团、中泰化学”

今天我来初步梳理一下这份清单中的公司到底是不是我大A或B股的“卧龙凤雏”。

现在我写的这篇也纯属娱乐贴(不保证数据准确性、观点客观性,切勿作为任何投资依据~)。

二,两个概念

对于我个人而言:

1,公司是否具有相对较多的“隐蔽资产”、公司是否值得长期关注,这是两个概念。

2,看起来像有“隐蔽资产”、的确拥有“隐蔽资产”,这是两个概念。

第2条很容易理解。

现在我通过两个假设,来解释第1条:为什么公司是否具有相对较多的“隐蔽资产”、公司是否值得长期关注,是两个概念?

假设一:

假设公司账面净资产为10亿,公司土地储备“隐蔽资产”为10亿。在这种假设条件下,公司的潜在“隐藏”短期ROE增量高达10亿 / 10亿 = 100%!在这种假设条件下,如果公司股价在未来N年都横盘震荡,并且期间公司的主营业务出现巨亏,那么这10亿的“隐蔽资产”能够支撑几年?

假设二:

假设公司账面净资产为10亿,公司土地储备“隐蔽资产”为10亿。在这种假设条件下,公司的潜在“隐藏”短期ROE增量高达10亿 / 10亿 = 100%!(这部分与上面的“假设一”相同)

在这种假设条件下,如果公司股价在未来10年都横盘震荡,并且期间公司的主营业务大体上盈亏平衡。那么这10个亿的“隐蔽资产”带来的潜在长期复合年化ROE增量仅为7%左右(1.07的10次方约为2倍)。而整个公司作为一个整体(假设“隐蔽资产”兑现),长期复合年化ROE也仅为7%。更关键的是,10年之后,在“隐蔽资产”已经兑现的情况下,主营业务不怎么盈利,公司合理的估值水平是多少???

所以,相比于公司自身的长期综合基本面来说,“隐蔽资产”可能带来的潜在短期ROE增量并不是那么的重要。只有在公司长期综合基本面至少是良好的情况下,“隐蔽资产”才可能具备较高的“挖掘”价值。

之所以对“隐蔽资产”感兴趣,潜意识里多多少少期待着一个“涅槃重生”、一个“扭转乾坤”。但资本市场“乌鸡变凤凰”的故事发生的概率相对较小:如果企业缺乏长期核心竞争力,短期基本面大幅改善有可能是昙花一现。

“潜龙在渊、一飞冲天”的故事发生的概率相对要大一些:如果企业具备强悍的长期核心竞争力,短期的业绩调整并不会严重影响长期估值。

接下来,

开始梳理,

本文开头提到的这份“神秘清单”。

三,排除

财务报表的作用:

1,绝大多数情况下,财务报表是用来排除企业的,排除那些我看不懂的企业。

2,少数情况下,财务报表是用来进一步确认公司的长期价值的。

对于我个人而言,一家非创业公司长期平均扣非ROE表现显著偏低,这本身就可能是一种风险(并且这类风险很容易被投资者大众忽视)。具体原因,我已经在某处进行过详细的解释。

所以,下面我们首先主要通过查看长期平均扣非ROE表现来进行排除。

【华能水电】

2017年年底上市,2017-2021年平均扣非ROE仅为8.1%左右。

上市至今跨越的时间相对较短且盈利水平相对平庸。

初步印象:排除。

.......................................

【中泰化学】

2006-2021年,长期平均扣非ROE仅为5.7%左右。

初步印象:排除。

.......................................

【太极集团】

2005-2021年,长期平均扣非ROE为-12.9%左右。

初步印象:排除。

.......................................

【天宸股份】

1999-2021年,长期平均扣非ROE为5%左右。

初步印象:排除。

.......................................

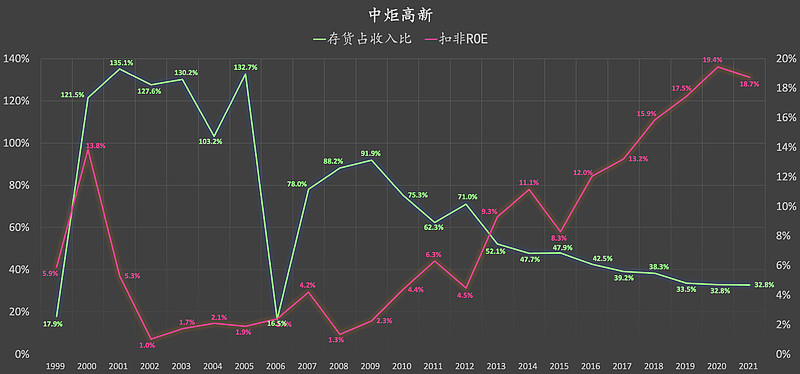

【中炬高新】

首先看一下中炬高新的存货占收入比:

历史上出现过超过130%的情况,近些年呈现出逐步下降的趋势。

翻看离当前比较近且存货占收入比相对较高的2012年财务报表:

存货中金额最大的一项好像是房地产相关项目。

中炬高新近几年存货占比逐步下降,可能与其业务转型有关,由调味料、房地产等多元化经营逐步转型为以调味料为主(没仔细看,我不确定)。

1999-2015年,中炬高新长期平均扣非ROE仅为5%左右。

2016-2021年,中炬高新平均扣非ROE约为16.1%,相比于历史长期业绩大幅提升。

中炬高新当前静态PB约为5倍,当前可能仍然处于业务转型的过程中。

中炬高新近几年表现出来的相对较高的扣非ROE能否在未来长期维持,有待进一步观察。

为了省事,

为了偷懒,

根据我个人的喜好,

我直接将其排除。

【招商蛇口】

2015年年底上市,上市至今跨越的时间相对较短。

2015-2021年,平均扣非ROE约为13.2%(同期万科A该项数据约为18%),尚可。

我在2021年10月简单地对比了相关房地产企业的剔除预收款的资产负债率、净负债率、现金短债比等数据,如下链接:

从表面上看,招商蛇口除了股权质押比例占比让我感到困惑以外,其他指标好像都还不错。

近期,招商蛇口有一则关于解除股权质押的公告,如下链接:

为了省事,

为了偷懒,

根据我个人的喜好,

我直接将其排除。

未来,如果(我说的是“如果”!)招商蛇口股价飙涨(股价短期几年走势很难说得清),那么这笔肥美的收益就属于那些看得懂招商蛇口的股东们的。

本文所提及的绝大多数公司我都不太了解,所以在本文中我出错的概率可能是比较大的。

长江电力、川投能源、国投电力,近十年平均扣非ROE分别为14.1%、13.7%、13.2%。不算优秀,但看起来似乎都还不错。长江电力的周期性没有那么明显。

精力有限。根据我个人的喜好,同一个行业,暂时保留一家即可:长江电力。

.......................................

【邮储银行】

昨天某位大佬仅提供一个股票代码,不说理由。那我就来猜,邮储银行的“隐蔽资产”是什么?

关于邮储银行,我之前是写过的:

关于银行的“隐蔽资产”,直观第一反应就是拨备覆盖率。在相同统计口径下,拨备覆盖率越高的银行,过度计提准备金的力度可能就越大,“隐藏”利润的力度可能就越大。

但如果要从拨备覆盖率这个角度去审视“隐蔽资产”,邮储银行未必是最突出的那个(我不确定)。所以,尽管邮储银行的确可能是一家优秀的银行,但非常狭隘地来看,邮储银行可能不在本文的讨论范围内。

.......................................

关于这个“神秘清单”,

现在,

我的目光所及之处还剩下三家:

这三家,通过进一步了解,根据我的个人喜好,仍然有被进一步排除的可能性。

2004-2021年,长江电力、苏威孚B、航民股份,长期平均扣非ROE分别约为13%、12.6%、12.6%

未完待续.......

【新书上架:有折扣】

作者:我

京东购买链接:京东自营店《价值成长周期股:寻找确定性的盈利机会》

这本书的来历:【世界读书日】我写了一本书

...................................................

$长江电力(SH600900)$ $苏威孚B(SZ200581)$ $航民股份(SH600987)$