(一)福特汽车(F):

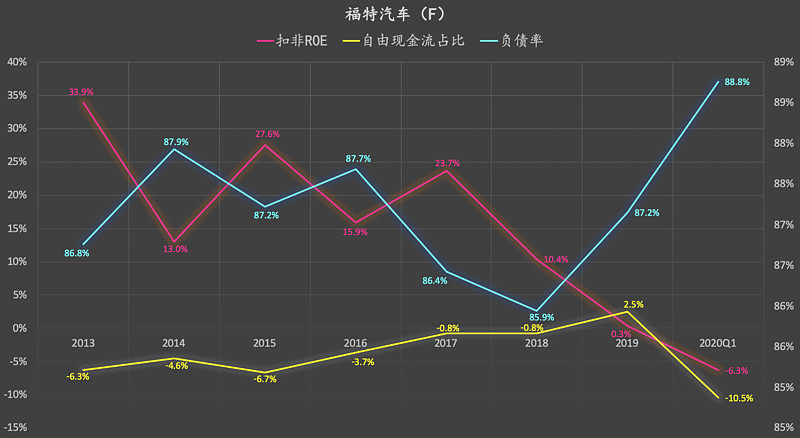

这是福特汽车(F),也就是福特全球的情况:

1,长期自由现金流较差,2020年一季度受到疫情影响,自由现金流进一步恶化。

2,长期负债率较高,2020年一季度受到疫情影响,负债率进一步上升。

3,2008年金融危机后期,资不抵债的福特进行了大规模的资产重组。2012-2017年,福特经历了一轮扣非ROE表现优异的阶段。2018-2020年,福特扣非ROE再次明显下滑。

(二)长安福特(CAF):

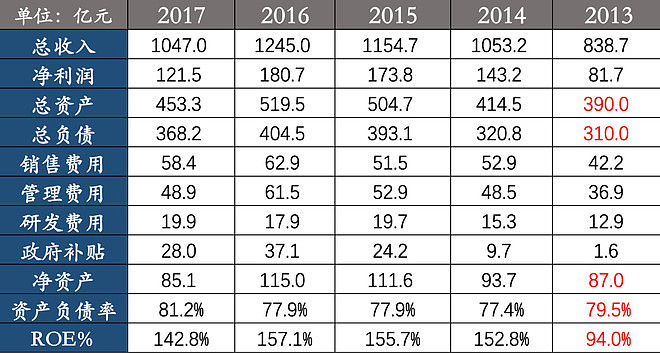

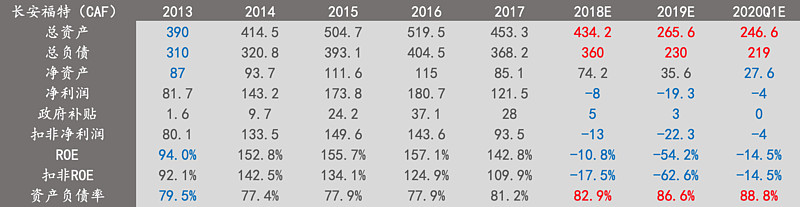

通过搜集整理长安福特(CAF)的财务报表和数据(具体情况参照此文网页链接),我们得到了长安福特(CAF)2013-2017年的净资产、负债率、ROE等相关数据:

(红色字体为模拟值)

长安福特(CAF)属于福特汽车(F)的长期股权投资标的之一,也是长安汽车的长期股权投资标的之一。福特汽车(F)和长安汽车各占了长安福特(CAF)50%股权。

2016-2017年,长安福特(CAF)净资产由115亿下降至85亿,缩水26.1%,主要是因为极高比例的分红,同期盈利水平良好。主观认为,该阶段的净资产缩水并不对长安福特的经营造成实质性的影响。

2014-2017年,平均ROE高达150%左右,这也是当年长安福特成为长安汽车现金奶牛的主要原因。

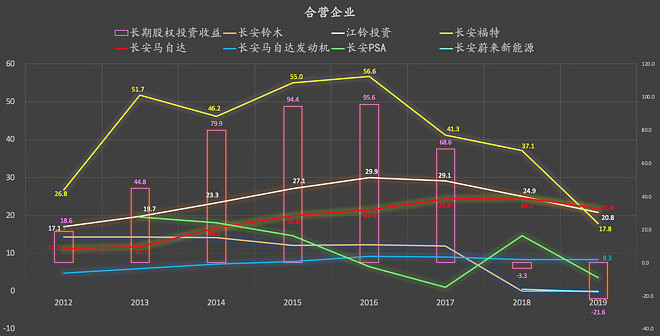

但2018-2020年,长安福特(CAF)盈利表现不尽如人意,出现连续亏损。以下是长安福特(CAF)在长安汽车长期股权投资中的账面价值走势(长安汽车占长安福特50%股权,下图中长安福特的账面价值乘以2就是长安福特的净资产):

(2020Q1为估计值)

2018-2020Q1,主要由于业绩下滑,长安福特净资产累计缩水约66.6%。主观认为,该阶段的净资产缩水,会对长安福特的经营造成重大实质性负面影响。

我们将长安福特(CAF)2013-2017年财务报表整理出来的信息,结合2018-2020年长安福特(CAF)盈利表现,进一步整理(整合上面两张图中的信息),得到2013-2020年的整体情况:

(蓝色字体为估计值,红色问号为未知数据)

2018-2019年,粗略估计,平均扣非ROE约为-40%。水能载舟也能煮粥,高负债率的长安福特亏起来也是凶猛的。

2018-2020年长安福特净资产累计缩水66.6%,究竟会不会对长安福特的未来盈利能力造成实质性的影响?这主要取决于总资产的规模有没有大幅度缩水(上图中第一排被标记为红色问号的部分就是2018-2020Q1的总资产)。在总资产规模不明显缩水的情况下,一旦销量恢复至2013-2017年期间水平、产能利用率提升,盈利能力能够完全恢复至期间水平。

下面我们开始猜(下面三张图中的红色字体是猜想结果):

1,猜想一: 假设长安福特(F)的资产负债率上升至与福特汽车(F)同样的水平:88.8%

负债率上升的同时,仍然需要适当减少总负债、总资产,以匹配债务率。

在负债率上升至88.8%的高风险状态下,2017-2020Q1总资产累计缩水45.6%。

2,猜想二:假设负债率不变。

负债率不变的情况下,需要缩减债务规模、总资产规模,来匹配负债率。

2017-2020Q1总资产累计缩水67.7%。

3,猜想三:假设总资产不变。

总资产 = 净资产 + 总负债

在总资产不变的情况下,因为净资产是固定值,这需要通过增加负债金额来匹配总资产。

负债率随之上升至93.9%的极高水平,超过当前福特汽车(F)5.1个百分点。

如此之高的负债率,再配合整车行业高额固定资产折旧、新品高额研发和推广费用等经营风险因素,企业的生死命悬一线。考虑到母公司之一福特汽车(F)本身具有的极高负债率和较差的自由现金流的客观事实,如果长安福特(CAF)资产负债率飙至93.9%的极高水平,那该公司几乎就是赌上了一切。

以上三条猜想,没有一个猜想的结局是和谐的,只能用一个“惨”来形容。

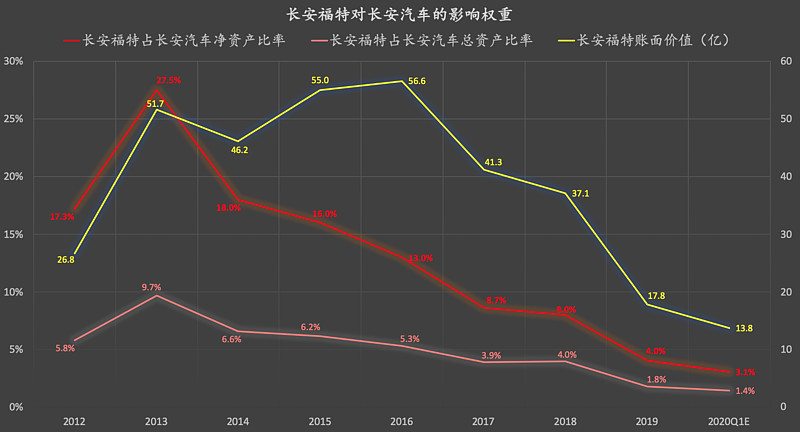

(三)长安福特(CAF)在长安汽车长期股权投资中的账面价值占长安汽车净资产、总资产的比率:

(由于此图透露的信息非常之犀利,我们再贴一次)

长安福特(CAF)占长安汽车净资产的比率,由2013年的27.5%陡然下降至2020年一季度的3.1%;

长安福特(CAF)占长安汽车总资产的比率,由2013年的9.7%陡然下降至2020年一季度的1.4%。

这意味着什么?这意味着:

如果长安福特2020年亏完所有净资产,长安汽车的ROE只会减少3.1个左右的百分点!

如果长安福特2020年实现秒杀万物众生的高达100%的逆天ROE,那么长安汽车的ROE只会增加3.1个左右的百分点!

(而在2013年,这会影响长安汽车负/正27.5个左右百分点的ROE!!!)

看完以上这一切,你还错误地认为长安福特仍然是长安汽车盈利的关键吗?知道“刻舟求剑”是什么意思吗?

不服?继续往下看:

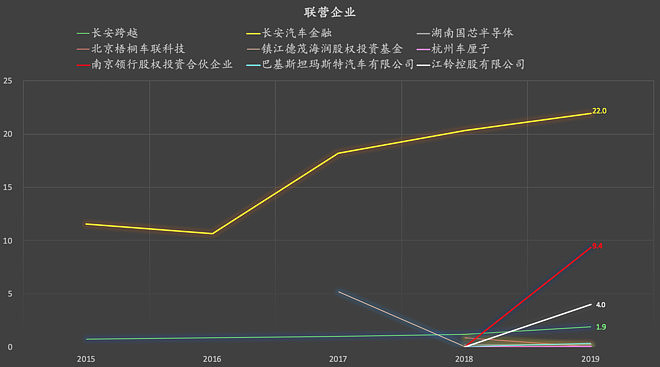

2019年末,长安汽车长期股权投资结构(长期股权投资分为合营企业、联营企业两个部分):

加总以上合营、联营企业的金额,排名如下:

1,江铃:24.8亿

2,长安汽车金融:22亿

3,马自达:21.8亿

4,长安福特:17.8亿

5,南京领行股权投资:9.4亿

6,马自达发动机:8.3亿

在长期股权投资中,长安福特对于长安汽车的权重已经从当年的第1位迅速滑落到如今的第4位、落后于曾经毫不起眼的江铃、马自达、长安汽车金融。

重要的事情说三遍:现阶段的长安福特并非长安汽车业绩增长的核心关键!

(四)长安福特盈亏平衡点:

根据2020年1月份召开的长安汽车股东大会上的官方回答:长安福特月销2.5万辆是长安福特的盈亏平衡点。(此信息有待进一步核实、不确定现阶段盈亏平衡点是否有所调整。)

以长安福特4月份的销量来看,长安福特离盈亏平衡点越来越近了。

(五)我们的主观看法:

1,2018-2020Q1,长安福特净资产大幅缩减约66.6%,这必然对长安福特的主要经营造成重大负面影响。除非主要股东重新注入资金以恢复总资产规模(但这又会是一笔风险投资),否则大概率来讲,长安福特未来数年可能带来的平均年度净利润将会远小于2013-2017年平均水平。

2,短期1-2年内,无论长安福特亏完净资产还是大幅度盈利,均不会对长安汽车的业绩造成实质性影响。短期应该重点关注的是长安汽车自主品牌。

3,长安福特:放下规模,立地成佛。

$格力电器(SZ000651)$$特斯拉(TSLA)$ $比亚迪(SZ002594)$

(声明:本文纯属瞎猜、不保证数据准确性、不作为任何投资依据。)