前言:原内容制作于8月15日,分享于8月26日。但因本人事务实在过多,所以一直未能及时整理。现整理如下,供各位球友参考,因受限于个人认知的有限性,不对或不全之处还望大家海涵。

全文上篇《2021-2022:宏观对冲、大类资产及私募基金配置策略》

全文中篇《2021私募研究报告及优质私募严选》

全文下篇《新能源汽车、光伏及未来高景气潜力赛道上涨逻辑潜析》

全文总篇《宏观对冲、私募牛基配置策略及未来高景气潜力赛道逻辑潜析》

本文是全文下篇。

1、军工

1.1、军工:共识度有改善但仍不足

左图是政策驱动的逻辑,不便明说,看完懂的自然懂;右图是我在今年年度投资策略《2020初抓住十倍比特币与光伏后,2021哪些资产值得投?》中看好军工的逻辑。简单来说,就是军工的逻辑已变,业绩将成为未来推动军工上涨的核心因素,同时,从财务指标的维度去看,军工板块的ROE去年下半年已创历史新高;同时,军工的上涨更多来源于β,α多来自于上游。

1.2、军工:长期有空间,短期预期有兑现

从数据看,公募基金重仓持股中军工持股总市值1132.12亿元,创历史新高,持仓比例为3.20%。

军工持仓前十大个股:紫光国微、中航光电、振华科技、中航沈飞、航发动力、抚顺特钢、中航高科、高德红外、火炬电子、七一二,信息化板块成为重点配置,匹配了上图中“科技创新对我J减少的战略支撑作用”。

知名分析师张忆东则表示:“我们调研的一些军工公司,甚至一些没有上市的公司,都说是几十年从来没见过的这么好的订单、景气度,但是,市场没有充分反应军工的成长性,还是觉得只是主题投资,去年年报和今年一季报都低于预期,中报应该是很不错,但投资者还是担心业绩的持续性。我感觉,现在的军工很像前两年的新能源车,或者再往前的新能源。”

而从中报业绩看,军工股业绩确实仍有改善。军工股半年报业绩预告9家公司涨幅超100%。以归母净利润增长上限统计,涨幅超过100%的公司有11家,涨幅超过50%的则达到21家。

而从军工指数的月线看,这个量价走势也变得很有意思。

下图是我在今年受邀参加雪球私募的峰会,《雪球初夏私享会:浅谈希瓦、复胜、丹羿、磐耀及它们未来看好的投资方向》时对军工行业看法的补充,军工在7、8月也顺利发酵了一波,因为当时得知磐耀配了不少军工(9只),所以这也是为什么磐耀7、8月涨势很好的原因,也是为什么我在7月初跟朋友说可以关注 $磐耀三期(P000795)$ 近期表现的原因。

当时,我也顺便表达了我对复胜看好的逻辑,仅以当时参会时间进行计算,不向前推移,复胜 $复胜正能量八号(P000831)$ 在此后涨超50%。

1.3、军工:估值、业绩增速、历史

而从这张图中,我们可以看出,军工在业绩端确实是有明显改善的,同时,从估值侧看,当下估值对比历史估值看,也仍不算高。

2、专精特新:下一个极具潜力的赛道

我对专精特新的看法是:自下而上α,预期尚未兑现,较难挖掘,资金容量有限。

看好的逻辑是:8月7日,新闻联播指出:“专精特新中小企业正成为强链补链、解决卡脖子问题的重要力量,助推中国经济高质量发展。”

个人推测专精特新的核心方向应在科技、制造(智造)。这部分公司更多需要考虑自下而上的产业逻辑,在细分领域处于领先地位,拥有自主创新能力和一定的商业化竞争力。

板块特点:整体体量相比来说较小,市值的中位数大概是40亿。收入端和利润端看,收入中位数大概6个亿。归母净利润中位数大概9000万,体量也不大;ROE大概10%。成长性看,营收增长中位数大概18%, 归母净利润增长中位数约25%,净利润增速快于收入的增速。

有兴趣的球友还可以在《第一、二批专精特新“小巨人”企业简单更名公示名单》中扒一扒。

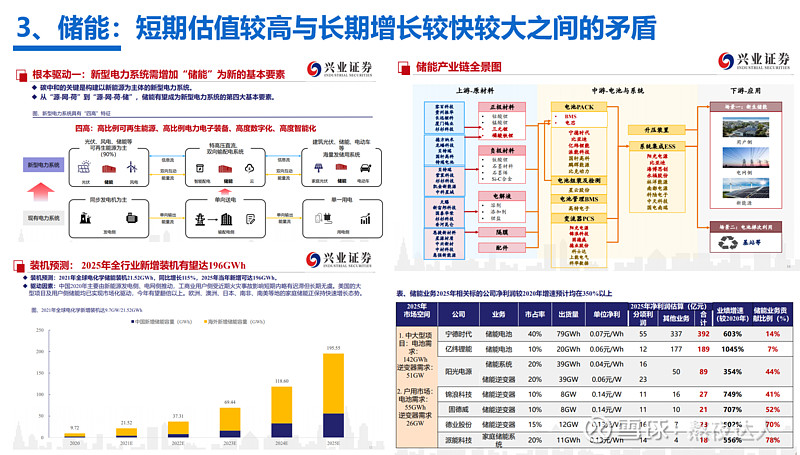

3、储能:短期估值较高与长期增长较快较大之间的矛盾

我个人对储能赛道是非常看好的,这也是我今年年初年度投资策略看好的核心赛道之一。但问题是,储能目前仍处于题材炒作的阶段,业绩释放虽已加速(看宁德中报的储能增速,700%+),但仍不够明显,最核心的问题是,光伏储能还没能平价,所以还不到真正的增长期,但储能是发展碳中和的必要环节,所以我才认为该板块是具有高确定性高增速的长逻辑赛道。

下图可以帮大家简单了解下储能的一些信息,简单来说,储能不论从发电侧、配电侧、还是用户侧都有配置需求。同时,从左下的图中可以看出,储能的增速会非常快,是一个具备高景气度的赛道,且海外需求比国内需求更大,也符合复胜说的“中国制造、全球需求”的投资逻辑。右上的图是产业链情况,可以帮大家大体了解各环节的核心标的大体是什么,但细分逻辑肯定还要进一步拆解才能真正明白。右下则是兴业这份研报给出的相关标的,当时为了方便某些同学抄作业,所以贴上了,各位球友仅供参考就好,6位致富密码未必就能致富。

4、储能-光伏-逆变器:明牌,估值VS增长,追高易被套

而说到储能,就不得不说逆变器,因为,如果从宏观看碳中和,储能是不可或缺的必要一环的话,从中观去看储能产业链,逆变器则也是不可或缺的必要一环。且,储能逆变器利润弹性高于光伏逆变器,且储能需求的增加又利好储能逆变器,所以逆变器就成了必然受益于储能增长的环节,所以逻辑置信度也非常高。但坏处也很明显,那就是大家都知道这个逻辑了,明牌,所以你会发现,今年逆变器涨的依然非常好,估值依然一点都不便宜。

下图右二是我在年度投资策略中,看好储能的逻辑。

5、新能源汽车、光伏上涨及未来逻辑简单梳理

这部分可能是很多球友最关心且最感兴趣的部分,我将新能源汽车、光伏上涨的核心逻辑做了梳理,顺便也把未来可能依然具有潜力的赛道进行了整理,当然,受制于我个人认知的有限性,可能并不对,所以不对之处也请大家多多海涵。

今年资金抱团的核心逻辑——政策重点扶持方向——高端制造

1、具有全球竞争力的高端制造:锂电、光伏

2、具有自主可控和国产替代逻辑的高端制造,半导体、军工

因行业增速及商业模式:1>2,所以涨幅1>2

光伏

确定性最强——逆变器,光伏、储能双重利好逆变器,这个上文细说过了。

未来5年预期最高——HJT电池,这个是确定性很强的电池技术,一旦成本降下来,充分商业化,机会会很大,且未来的钛钙材料,也可以基于此技术进行应用,所以光伏设备就很受益。所以,我们能看到迈为是光伏行业本轮行情第一支新高标的,同时,社保基金也有买它。

格局好——胶膜,简单来说,胶膜和锂电隔膜很像,所以很好,标的基本明牌,就不说了。跟踪支架则是技术迭代风险低,但龙头今年表现反而不好。

远期潜力大——BIPV,就是光伏屋顶,隆基收购的森特股份,做的就是这个,同时,这又会衍生出一个逻辑,那就是为了保障BIPV的使用寿命,防水需要做的更好,以便使用年限够长,坏处是成本还不够低到可以充分商业化。

储能——这个上文也细说过了,简单来说,光伏储能未平价,还在炒概念期。而电化学储能的核心技术路线目前看就两个:磷酸铁锂电池、钠离子电池。

钠离子电池:提到储能,顺便提下钠离子电池。宁德、中科海钠、纳新新能源,钠离子目前关注这3家就够了,后两个都还没上市。而基于钠离子电池的特性,所以未来核心场景就两个:1、储能(安全、便宜);2、二轮电动车。

新能源汽车

锂电上游:锂矿。锂矿未来十年的供需缺口几乎是确定性的,所以对应了量价齐升的机会,这也是为什么今年天齐锂业、融捷股份涨这么好的原因。而我国的锂像铁矿石与半导体一样,对外依存度高,所以锂资源将来会有很强自给率需求,而我国的盐湖提锂技术是不错的。

锂电中游:隔膜最好,铜箔、电解液次之,正极较差,主要是正极空间最大,但壁垒不高,竞争格局不好,但这种情况反而可能出牛股,因为有的企业可能会靠超一流的管理胜出,同时磷酸铁锂五年复合增速为76%,也会存在一定机会。但值得注意的是,善于控本且实力够硬的化工股今年很多都加入了中游扩产大军,大部分中游终会过剩。

锂电下游:电池。这个大家都谈烂了,不说了。

从中期角度综合看,锂矿、隔膜、铜箔产能存在缺口,依然会存在涨价预期,这也是为什么今年它们涨势都好的原因。

IGBT:也就是功率半导体,这是仅次于电池的第二成本项。

总结:锂矿是锂电和储能的交汇点,逆变器是光伏和储能的交汇点。

6、消费:长线短看,仅看反弹,风未至,Q4-Q1

食品饮料:复盘了下今年 1 月 1 号至今食品饮料板块,涨幅超过 30%的个股,剔除 100 亿以下市值和上市不足 1 年的,只有 5 只票:舍得、露露、水井、重啤、酒鬼。从后视镜看,估值明显扩张的只有舍得和水井,PE 分别扩张了 43%和 29%,核心原因都是对中期预期提升,舍得的促发因素是换管理层后经营势能被主动和被动的加倍释放,水井的促发因素是管理层思路调整后高端化逻辑得到强化,它们二者的共性是次高端白酒基本面有贝塔。

7、行规——投研黑话

最后,为了方便大家阅读研报时少踩坑,就像互联网存在很多黑话一样,研报里也有很多不为之认知的秘密。下面就是部分黑话的白话解毒。当然,是为了博君一笑的。

以上便是本文(下篇)全部内容,合起来太长,所以会以分篇的方式,分成3部分来发。

祝大家四季度投资顺利。