编者语:不知历史,怎可知未来?

中国巨石系列文章:

系列一:全球玻纤巨头

系列二:“玻纤”茅发展史一

系列三:“玻纤”茅发展史二

系列四:中国巨石2020年报解读

系列五:中国巨石的竞争力及未来的思考

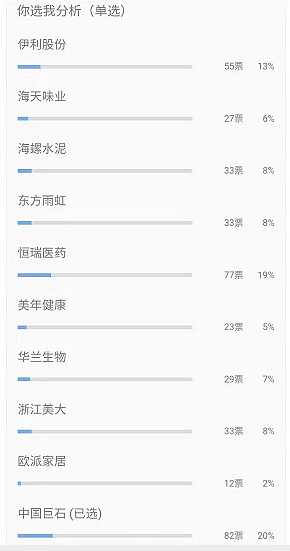

为什么要写中国巨石这家企业,答案很简单,是为了回馈喜欢、关注我的粉丝而特别定制的一个活动《中秋活动,你选我分析》:中国巨石82票第一,恒瑞医药77票第二。

从结果来看这个活动并不如人意,当天的阅读量才1220,参与投票人数才404,从阅读量人数来看,大多数的粉丝还是喜欢代码,曾经的我,也是如此,不过现在的我更喜欢分析过程,数据,逻辑是我最感兴趣的地方。

好了,现在回归正题,研究中国巨石,首先我们先鸟瞰下公司的基本财务情况。

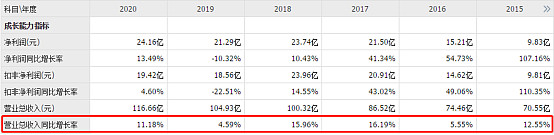

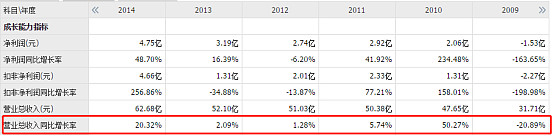

盈利能力分析:过去十一年,公司只有2009年净资产收益率是负的,也就是说当年是亏损的,2014年公司的净利率并不高,不到10%左右;到了2015年之后公司的净利率大幅提高,净资产收益率也大幅提高,这是为什么?

成长能力分析:过去十一年,营收只有2009年负增长,并且当年产生大幅亏损,之后营收保持个位或两位数的增长,2010年营收48亿增长到2020年营收117亿,十年时间,增长了2.4倍;2010年扣非净利润1.3亿增长到2020年扣非净利润19.4亿,十年时间,增长了14.9倍,公司利润增速远高于营收的增速,这是公司规模化效应的体现,这是作为投资者最喜欢看到的。

盈利质量:公司经营现金流远大于扣非净利润,非常不错,净利润含金量十足,但是现净比是呈逐年下降,盈利质量有下滑的迹象,事实上是如此吗?

再来看下收现比,同样,收现比逐年走高,也就是说每年销售出去的产品,回款质量逐年走低,事实上是如此吗?

最后再来看下公司应收账款周转天数是呈逐年下降的,表明公司对下游客户的话语权逐年增强,为什么上面现净比呈逐年下降、收现比逐年走高呢?这两者是不是构成矛盾关系?我们要如何思考这个问题?这个问题算是我留给我的读者朋友们一种思考吧。

其他指标需要注意的地方:

1、应收票据及应收账款为什么在2018年、2019后会发生那么大的变化?

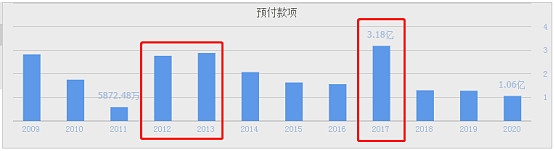

2、预付款:2012、2013、2017年为什么预付款增长那么大?

3、其他应收款:2020年其他应收款大幅增长,这个其他应收款是什么?

4、在建工程:2018年公司在建工程为什么会大幅增长?

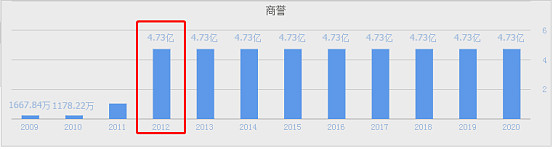

5、商誉:2012年公司收购了哪几家企业产生了商誉?

6、应付款:2018年公司的应付款为什么会大幅增长,之后回落?

以上这些问题算是我的阅读笔记吧,对于大多数读者有可能会觉得没有意思,但对于某些读者有可能是如获致宝,因为很少人会写这样的阅读笔记,怎么思考的过程?当然我的思考过程并不见得有多正确,纯粹是抛砝引玉,互相交流。

未完待续:

欢迎关注系列二:“玻纤”茅发展史一

以上只是个人投资笔记,不作为投资依据,如有错误,望其指正,不喜勿喷,仅供参考与交流,请多包涵!点关注!多谢大家支持!