本文首发公众号:财报是一本故事书,欢迎关注!

编者语:不知历史,怎可知未来

本文分成二部分

上:国内唯一一家中枢神经制药企业

下:恩华药业的竞争格局及潜力

对于医药行业我是保持非常大的兴趣,因为人口老龄是一个长期的趋势,长期巨大的需求摆在那里,很难拒绝,但医药行业又是一个非常专业、晦涩难懂的一个行业,首先一大堆专业名词,就让你晕头转向,摸不到北了。当你对这些专业名词有所了解了,你要分析每一款产品所对应的市场空间及竞争力如何,而且这些资料可不是容易找的,公司的年报不一定会有披露详细的信息,这对于研究医药又增加了不少困难。在大A股制药企业,除了片仔癀最易于研究,因为他只有一款神药,而且每年都能涨价,报表也非常简单易懂,这样简单的企业是投资者最应该关注的企业,不过现在估值已经很贵了,再分析意义不大,今天我们要讲的是国内唯一一家中枢神经制药企业恩华药业。为什么恩华药业是国内唯一一家呢?因为国家对麻醉类与精神类药品及原料药的生产审批非常严格,生产企业须国家药品监督管理部门批准定点。所以这就给了恩华药业独一无二的竞争优势,非常高的行政壁垒门槛。现在我们来研究下恩华药业。

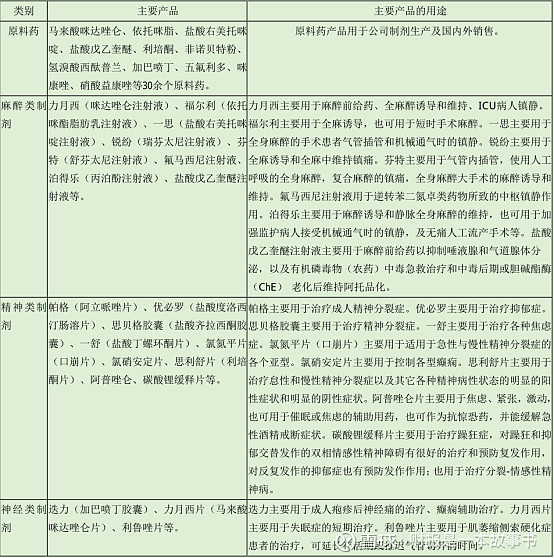

主营业务构成

目前公司主要产品麻醉类、精神类,麻醉类营收占比39%,贡献了46%的利润;精神类营收占比36%,贡献了39%的利润。

公司的主要产品:

公司今年的业绩如何?

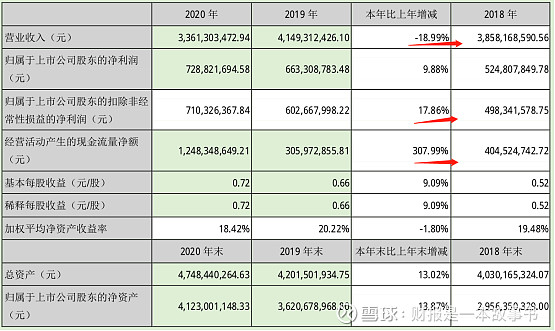

2020年公司营收增长-18.99%,扣非增长17.86%,经营现金流大增307.99%;营收负增长,是因为原控股子公司江苏恩华和润医药有限公司退出合并报表;经营现金流大增主要是本年度根据财政部等四部委联合发布的财会(2021)02号文将购买的结构性存款理财产品由经营活动产生的现金流出调入投资活动产生的现金流出影响所致。

接下来我们再看看公司的资产与负债

资产

1、 货币现金

2020年账上现金22亿占总资产(47亿)47%,公司账上现金非常充足。

2、 应收款

应收款2019年出现大幅下降,似乎非常不错,实际上是原控股子公司恩华和润退出合并报表影响所致,从应收款及应收款周转天数来看,公司剥离了子公司恩华和润对公司的应收款及应收款周转天数得到了重大的改善。

3、 存货

从存货周转率来看,2012年存货一年周转8次,到了2020年存货一年只周转了2次,似乎并不好,实际上公司的低毛率高周转的商业医药这个板块从2012年营收占比50%下降到2020年营收占比11%的过程。从毛利率也可以看出:

2012年毛利率不到40%增长到2020年毛利率75%这个过程,实际上是高毛利工业营收占比越来越高的一个过程。

4、 固定资产、在建工程

2020年固定资产10亿占总资产20%左右,2014年到2016年年在建工程大幅增加,2014年的在建工程是投资建设国际原料药出口基地

及非公开发行A股股票的议案,拟募集资金551,410,000.00元,用于国际原料药出口基地建设项目、药品制剂制造5#车间项目、营销网络建设项目及补充流动资金项目等4个项目

这些项目都获得良好的预期收益。

负债

1、 有息负债

短期借款2019年大幅降低,主要是原控股子公司恩华和润归还银行借款影响所致。剥离子公司恩华和润对公司的负债结构起到了非常大的优化。

2、 应付款

应付款2019年大幅减少,主要是子公司恩华和润退出合并报表所致。

小结:

从这张资产负债可以看出,2020年公司账上现金占总资产比例接近50%,账上现金非常充足,2019年剥离了子公司恩华和润,应收款大幅降低,毛利率大幅上升,大幅优化负债结构,基本没有多少有息负债,但公司对下游客户的话语权仍然不强,表现在应收款5.86亿,应付款只有1.65亿,公司没多少预付款,预收款,被下游占款达4.2亿左右,公司占款能力不强。不过这基本是所有制药企业通病,因为医院在这个产业链中扮演着非常强大的地位。

利润表

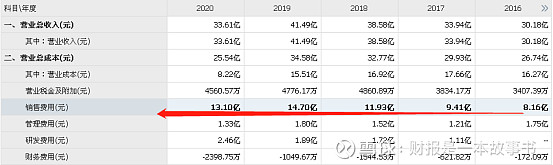

从这张利润表中我们可以看出销售费用占营收比例的三分之一左右,而且公司每年保持较高的增速增长,表明公司的成长是相对依赖销售费用的增长,2020年扣非净利润能够大幅增长,主要也是销售费用减少了很多。研发费用占比营收不高,但今年研发支出已经有所提速。

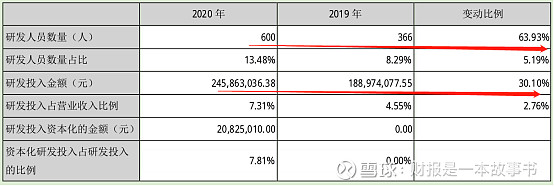

研发支出增长30%,研发人员增长63.93%。

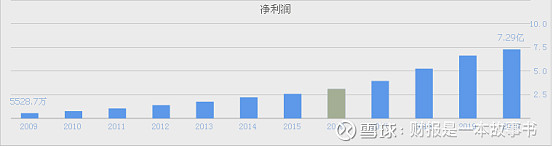

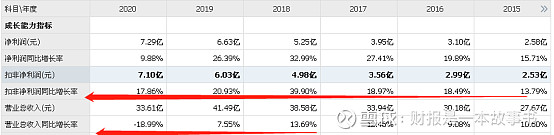

成长能力

从上面这几张表可以看出,公司营收增速不快,但利润增速释放非常快,这就说明了公司盈利能力较强的工业在营收占比越来越高,从毛利率可以看出。

但从2019年营收放缓到个位数,2020年又是负增长,在这里我们主要研究工业这个板块是否增长,因为工业才是公司的利润来源。

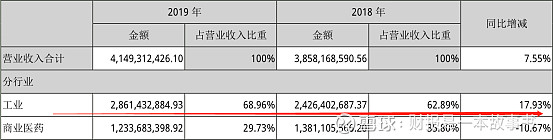

2019年工业增长了17.93%,增速不慢,而商业医药则下滑了10.67%。

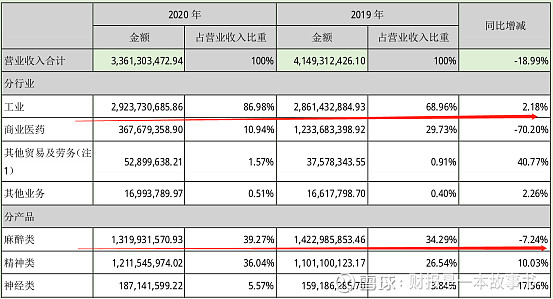

2020年工业只增长2.18%,增速大幅放缓,为什么会大幅放缓?

从分产品来看主要是麻醉类今年下滑了7.24%,麻醉类下滑主要是由于2020年新冠疫情造成了短期手术量下降而造成的,属于短期影响。所以从2019年营收放缓、2020年营收负增长,来说明公司的成长堪忧是有问题的,因为这只能说明公司的结构性改革富有成效,剥离带有“水分的”资产,剩下的都是盈利能力较强的资产,利润释放较快,但由于集采的可能性,公司能否持续保持这种较高盈利水平,这个是我们要思考的。

欢迎关注下一篇:恩华药业的竞争格局及潜力

为了写一篇高质量的系列文章,我每天花10小时阅读财报、研报,看了大量的文字、数据,一个星期七天,才能对公司有所了解,每创作一个系列共花70小时,目前已经写了四个多月,说实在话,有点点累了,这种累体现在阅读效率的降低,注意力不集中,记忆力存储不够,十几二十份年报、研报需要反复阅读,目前一个系列花70个小时已经不太够了,现在已经接近100个小时左右(文章质量太差我不敢写,要么写好一点,要么不写,如果我的系列未来更新变慢了,希望、还请我的读者朋友们能够体谅与理解),我是一个笨的、执着而固执的人,今年的目标坚持一个星期一个系列,提供高质量的文章,不推荐股票,授人以“渔”的方式分享给我的读者朋友们,“回顾历史、展望未来”,不知各位读者朋友们对这样的文章是否喜欢,如果喜欢的话,希望我的读者朋友们能够高抬贵手多点“在看 ”“转发”,无须打赏(每次我只能自己打赏自己,以安慰、鼓励自己,要不断前进),原创不易,高质量的文章更不易,好文章多多分享,独乐乐不如众乐乐,拜托了

注:目前研究的上市公司有:

1、上海家化 2、爱美客 3、顺络电子 4、永新股份 5、汤臣倍健 6、同花顺 7、恩华药业 8、长春高新 9、双箭股份 10、健民集团 11、东阿阿胶 12、志邦股份 13、北新建材 14、海信家电 15、华侨城 16、国检集团 17、洽洽食品 18、分众传媒 19、百润股份 20、上海机场 21、格力电器 22、万科 23、洋河股份

可以在我的公众号对话框里输入对应的上市公司名字,系列文章就会跳转出来。

在公众号对话框回复:电子书

有巴菲特、格雷厄姆、彼得林奇、查理芒格、邓普顿、大卫史文森、约翰鲍格尔、瑞达利欧、吉姆柯林斯、吉姆罗杰斯、霍华德马克斯、约翰涅夫、苏世民、段永平、邱国鹭、李杰、张磊、王兴、李岳、任俊杰、杨天南、陈光明、洪灏、但斌、萧楠、张坤、冯柳,等等。

我的公众号致力于企业价值研究,希望球友们能够喜欢、关注、转发

以上只是个人投资笔记,不作为投资依据,如有错误,望其指正,不喜勿喷,仅供参考与交流,请多包涵!点关注!多谢大家支持!