在生活中,我们不仅仅是活着,还要保持自己的激情和理想,创造自己的精彩。

送给对生活和事业充满激情的我们

迟迟没有动笔,即因为工作繁忙,琐事缠身,也因为动了懒惰之心。做一件事情不仅仅因为激情,还需要坚持和耐心。

三一重工可谓是充满争议的一家公司,有人对其充满敬畏,因其总在很短的时间在市场上做出一片新天地;有人对其充满孤疑和否定态度,因其不一样的文化和激进的做事方式。但这些仅仅在每个人的感觉,而要真的了解这家公司,财务报表或许是最好的一种方式。

营业收入(单位百万元)

类似于徐工和中联,三一重工的营收也在2016年止住了下滑趋势,且销量主要集中在三季度和四季度。阅读年报的朋友可能好奇在产销中,销量增加39.24%,但销售收入没有明显增加,如下图

其实这个行业特殊的销售和支付方式由很大关系。

工程机械的销售方式主要包括:1)信用销售:通常信用销售的信用期为三至六个月,客户需支付产品价格一定比例的首付款后发货;2)分期销售:对于分期付款销售,付款期通常为六个月至二十四个月,客户需支付产品价格一定比例的首付款后发货;3)融资销售:客户需支付产品价格一定比例的首付款后发货,同时公司为客户的融资提供回购担保,公司会监控客户向融资结构的还款情况。

而2016年的分季度销售情况,如下图。因为第一季度和第二季度营收同比仍大幅下降,因此可以推测销售数量仍然大幅下降。在三季度和四季度的营收开始同比增加,四季度大幅增长39%。也因此销量增长始于三季度,爆发于四季度。但因为特殊的销售模式,三四季度增长的销量并不能全部转化为销售收入,而需要分摊在至少6个月左右的时间内。再考虑前两季度的营收大幅同比仍然下降,因此销量虽然增长,但营收却并无明显增长。

而采购等,大多采用票据,承兑,周期在6月甚至更长时间,主要营业成本上升的三季度和四季分摊至2016年的成本并没有导致2016年总成本高于2015年,虽然销量大幅上升。

利润

三一重工2016年的利润很值得探讨,利润2.03亿,大幅增长,但扣非后为亏损3.14亿。

详细分析利润表,可以看出三一重工在2016年的一系列的财务战略和财务技术调整,以及应对措施。

财务战略调整和意外亏损

资产减值损失

高大9.48亿元,相比较2015年增加4.5亿元。其中坏账损失占8.62亿元,相比2015年增加100%以上。

公允价值变动收益

亏损-5.63亿元,相较2015年,大幅降低8.46亿元。其中主要由于金融资产公允价值变动。而此数字仅仅是纸面变化,并不影响公司实际运行。且随着股市的转暖,价值在2017年有望增加。

营业外支出

高达15.7亿元,相比较2015年增加11.1亿元。

由上表可知,其中主要因为债务重组损失,其中主要包含转让应收帐款损失。其中三一汽车制造的应收款32.14亿元作价22.75亿转让给三一集团;三一汽车制造9.47亿元作价6.97亿元转让给三一集团。因此转让而确认的力的损失为11.89亿元

几项加总,2016年相比2015年特殊处理的财务亏损高出24亿元。

或许您会认为资产处理,特别是应收帐款的处理对于上市公司2017年轻装上路,但或许并不如我们想象的那样。在应收帐款中有详细讨论。

那么又是如何实现2016年净利润正值?答案就是投资收益,而其中投资收益主要来源于转让控股公司股权,而接受方仍然是应收帐款接受方的三一集团。

其中处置的长期股权包括转让三一科技获得5.58亿收益,转让北京三一重工获取14亿收益。

但就在这左手转右手中,三一重工实现了应收帐款的转移,坏账的计提,并通过股权转让实现财务报表的盈利。

但三一集团果然是活雷锋?

经营现金流

营收没有增长下,经营现金流的大幅改善表明应收帐款的回收状况在改善,市场在改善。

其中应收帐款的大幅下降则是前面提到的应收帐款转让引起。

与徐工相比,三一重工的现金流和应收并没有明显的反比关系,可能也从一个侧面反映三一重工的应收帐款质量要差于徐工机械,同时计提也不充分。

应收帐款

此处所列应收和坏账计提仅仅列出按照帐龄法统计的应收帐款和坏账计提,因为主要的产品应收帐款多按照帐龄法分类。

从其中可以看出,应收帐款在2016年大幅下降,其主要源自于应收帐款转让以及应收帐款资产支持专向计划。

其中三一集团购买的应收帐款帐面价值为41.61亿元,转让价格为29.72亿元,折价11.89亿元。而其中资产支持计划管理资产并无明确说明,仅仅从公告中了解专项基金为13.15亿元。但在应收帐款转让中明确确认的转让金额为62亿元,相关确认损失为12.27亿元。这既是应收帐款大幅降低,并购重组损失高达15亿的主要来源。

那么应收帐款的降低对于三一重工的财务有实质性的改善吗?恐怕并不能简单给出结论。

众所周知,应收帐款中按照帐龄分类的金额占极大比例,也即销售机器的汇款。在回款中,帐龄越小的越容易回收,风险越小。而从不同帐龄的变化中或许可以一探究竟,这些应收帐款的转移是否能真的改善坏账。

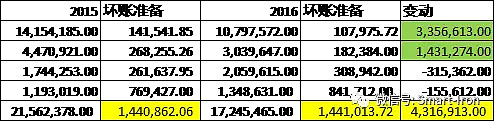

从上图2015年和2016年应收帐款的变动可以看出,应收帐款的降低产生于一年期内的33.57亿元和1-2年期的14.31亿元,总金额为47.88亿元,因此推测转让的应收帐款主要为一年期内和1-2年期内的应收帐款,也即低风险应收帐款。

根据三一重工应收帐款计提比例,一年期比例为为1%,而1-2年期比例为6%,远远低于转让应收帐款的这家比例,高达28.6%。这个比例不可谓不高。

由此可见,三一的应收帐款坏帐风险并不会因应收帐款的转让而明显降低,也因此可见2016年的坏帐准备并无明显降低。

而对比三一集团购买的三一科技和北京三一重机,总价为45.3亿元,不得不让人产生联想。

三一重工在市场复苏期展现出了明显的弹性,并快速于竞争对手,特别是在挖掘机市场。其灵敏的市场嗅觉,灵活的市场推广,使其在其进入的市场均展现出极强的竞争能力。

虽然有些财务处理让人有所疑惑,但在特殊时期采用合法的财务技术也是可以理解。

从三四季度的机器销量巨量反弹,可以推测2017年的三一将会迎来业绩的大幅增长,初步推算,如果2017年营收达300亿元,那么盈利将突破20亿,甚至达到26亿元。虽然和2011年的盈利水平仍有巨大差距,但随着市场的全面复苏,市场集中度的上升,机器售价的提升和国际化的拓展,达到2011年的营收和盈利水平仅仅是时间问题。

曾和朋友讨论维特根被约翰迪尔收购案例,感叹三一重工如果能够收购维特根将是一个很好的买卖。

欢迎关注公众号 Smart-Iron. 工程机械,采购,不求热点,不追速度,只是深挖,解读行业背后的深层逻辑。欢迎转载,请联系著作者并获取授权