2018 年上半年,受金融去杠杆以及中美贸易战事件的影响,金融市场持续下滑,A股呈现弱势格局。中美“贸易战”爆发, 农业行业虽然不是贸易战爆发的重点领域,但同样面临受制于人的困境。全球经济不景气趋势下,“贸易战”有望成为一种新常态, 因此,站在“贸易战”背景下,我国的农业行业面临新的审视和战略定位,这是未来我国农业行业另外一条投资主线。今天,小编就给大家带来农业、家电和电气设备的行业研报。

一、农业——国元证券:行业结构调整带来发展新机遇

【行情回顾】

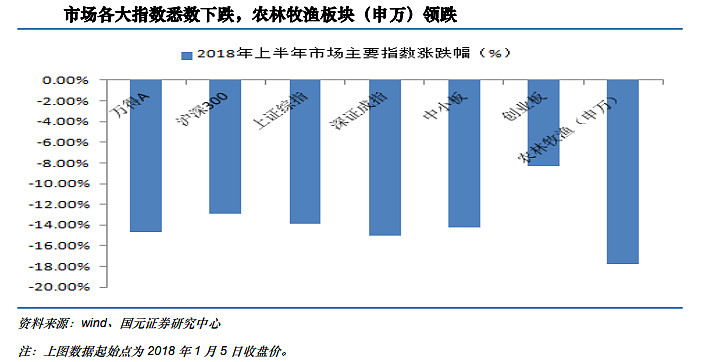

截止2018年上半年,农林牧渔板块整体下跌17.74%,同期市场各大指数悉数下跌,其中万得全A、沪深300指数、上证综指、深证成指、中小板和创业板等市场指数分别下 跌14.65%、12.90%、13.90%、15.04%、14.26%和8.33%。可见,相对于市场其它指 数走势,农林牧渔板块走势表现较差。

观点

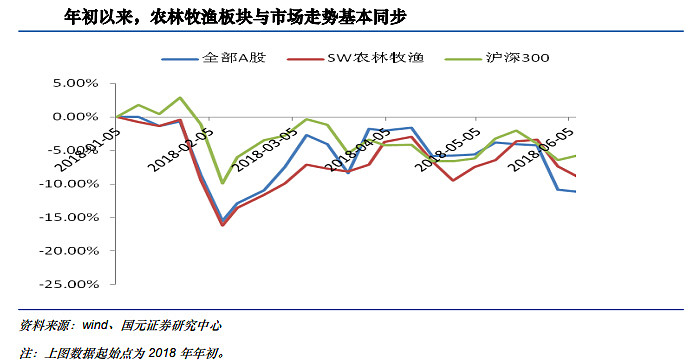

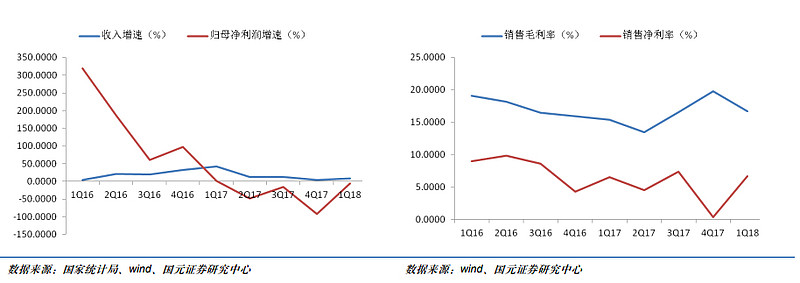

从行业基本面来看,年初以来,农林牧渔行业基本面保持稳定态势,2018年一季度收入 增速保持个位数增长且呈现平稳态势,净利润下降速度趋缓。从盈利能力来看,2018年 一季度,农林牧业板块毛利率有所下降,但净利率呈现触底反弹。

1、从估值溢价角度来看,自2015年以来,农林牧渔行业相对于全部A股的估值溢价持续下降,当前农林牧渔行业相对于全部A股的估值溢价维持在近10年相对底部。在环保趋严、粮价市场化改革以及行业处于产业结构调整等众多因素叠加下,行业难有景气提 升预期,未来股价上升的推动因素很大部分来源于业绩增长。因此寻找具有确定性的业绩增长为行业下半年主要投资方向。

2、供需矛盾显现,结构调整势在必行。在“乡村振兴”战略总的基调下,我国农业行业正处于产业调整阶段,政策主导和市场 倒逼是农业产业结构调整的主要驱动力。产业结构调整是解决农业领域矛盾的必然选择,也是未来农业行业主要的投资主线之一。

3、夯实产业链制高点,种业迎来发展新机遇。我们看好种业,主要原因如下:

(1)中美贸易战暴露出农业产业面临的产业链风险,国家势必进一步保障粮食安全,而种业在粮食安全中起到至关重要的作用;

(2)行业经过多年的调整,龙头企业已呈 现触底回升态势;

(3)种业为产业结构调整主要抓手,优质优价的粮食价格体系进一步促 进了种业发展;

(4)行业空间大,行业集中度低且处于整合加速器。

二、家电——天风证券:空调产业链相对稳健,汇率压力有所缓解

【行情回顾】

观点

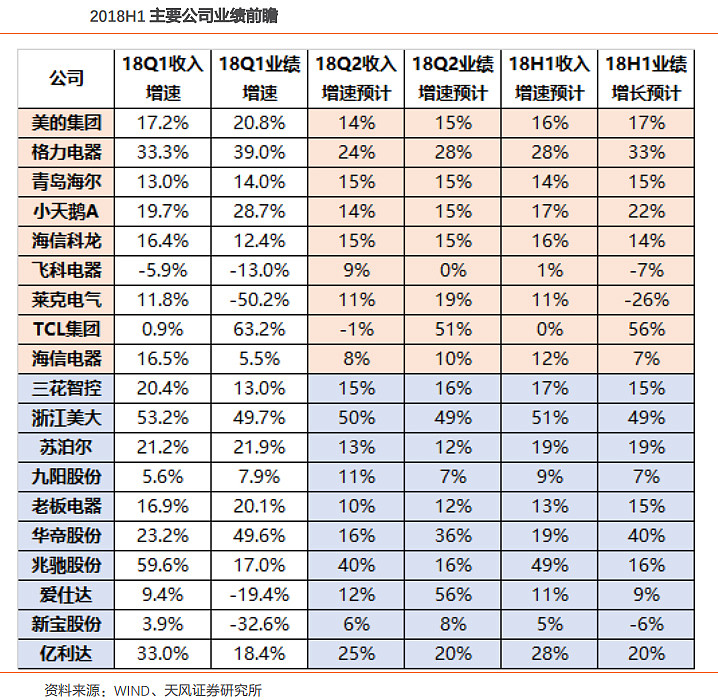

1、空调产业链表现相对稳健,零售端数据有所回暖二季度空调行业内销出货量增速继续超预期。5月以来华南、华北、华东等地轮番出现的高温天气带来了零售端数据的回暖。618电商大促,空调销售数据良好,对于七八月份旺季厂商排产和经销商备货信心有所提振。我们预计2018上半年,在同期高基数情况下,三大白电收入同比增速仍将保持两位数增长,二季度利润率水平受到汇率及原材料影响的压力有所缓解。空调产业链上零部件厂商三花智控排产计划稳定,预计将保持稳健增长。冰洗方面,消费升级及结构提升趋势延续,龙头呈现强者恒强,同时地产周期对于以更新换代需求为主的冰洗行业影响相对较小,中长期基本面稳定性高于弹性。龙头企业市场份额仍在持续提升,均价提升也带动毛利率的增长。

2、Q2 面板价格加速下降,市场需求表现不佳。18Q2季度液晶面板价格呈现下降趋势延续,其中需求端表现疲软是面板价格超预期下跌的重要因素。均价方面,黑电行业Q2季度有所下降,我们预计海信Q2业绩表现也将受到行业均价下降影响较为明显。TCL多媒体受益于产品结构升级以及销量上升明显,预计同期将出现明显增长,兆驰股份也 将受益于彩电市场景气度上升。

3、厨电受地产周期影响较大,警惕库存上升风险。与地产周期关联度较大的厨电行业增速持续放缓,同时小米、海尔等新进入者的快速成长对于原有的行业竞争格局将带来一定的冲击。华帝经销商事件以及中怡康统计数据体现了零售端的相对疲软,同时行业库存压力有所上升。集成灶等新兴品类的崛起也将对传统烟机产生一定压力。我们预计老板 电器Q2增速将保持平稳,华帝股份受到京津区域经销商影响,增速较此前有所放缓。集成灶行业的龙头浙江美大短期内仍将受益于行业扩张以及经销商渠道成长红利。

4、Q2 汇率压力大幅缓解,关注贸易战带来的影响。进入2018年Q2季度以来,人民币兑美元汇率呈现与Q1季度截然相反的 走势,开始出现加速贬值的趋势。对于出口比例较大的公司来说汇兑压力将 大幅缓解。钢材等主要原材料二季度情况相对稳定。此外,我们认为贸易战 对于行业中具备技术或者制造门槛或者具备海外制造基地的行业和公司影 响不大,而海外可替代的其他产能充足的行业和公司将受到一定影响。

三、电气设备——财通证券:新周期、新技术、新龙头

【行业状况】

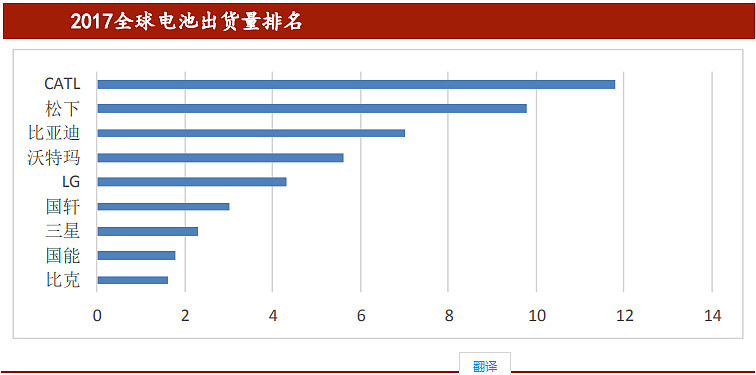

电池企业集中度提升,宁德时代等龙头涌现。在国内新能车市场强势带动下,国内电池企业迅速崛起,虽然技术上相对日韩仍 有些许差距,但在在产能产量上已跃居全球前列。一众企业在2017年全球出货 量排名前列。其中宁德时代占据全球第一位置。

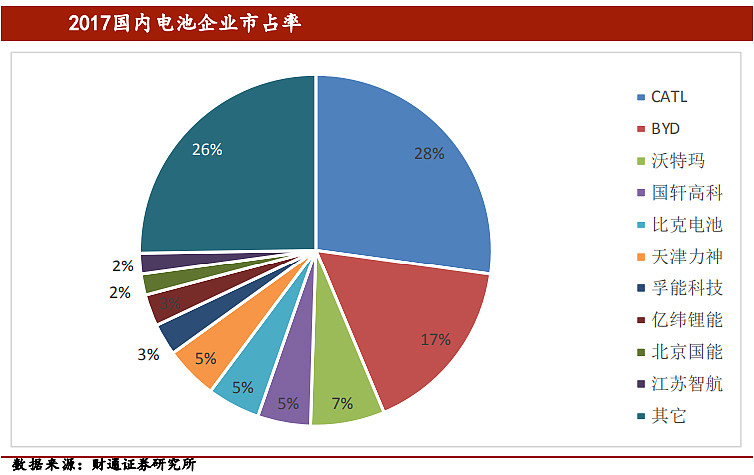

单从国内来看,宁德时代大幅领先后续企业,2017年独占近3成份额,而整个 行业集中度也在不断提升中。

【核心观点】

1、新能车新补贴政策落地执行,新周期开启高端化趋势。国内新补贴政策导引下,新发展周期开启,乘用车纯电动比例上升,续航里程及带电量增加,电池及电池材料需求提升明显,同时“比能量”等技术指标亦在提升, 三元高镍、湿法隔膜、软包等细分领域发展势头良好。国内动力电池市场需求巨大,但产能增速也很快,存在产能过剩风险,行业存在价格战、利润下滑压力,但能接近日韩的高端产能并不多,未来高端产品仍供不应求。电池行业集中度不断提升,小厂商未来生存困难,真正具备技术优势和成本优势的 企业会在新周期中脱颖而出,其中尤以宁德时代为代表。电池环节强烈看好CATL。材料环节亦是如此,看好具备技术、成本、客户优势企业。

高镍正极材料标的推荐杉杉股份、当升科技。湿法隔膜推荐创新股份、星源材质。电解液推荐新宙邦。

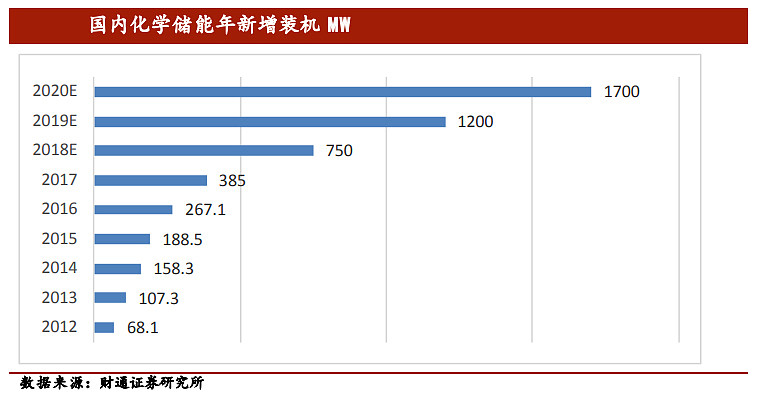

2、储能市场大规模启动在即2017年国内储能市场已经步入发展快车道。2018年国内市场新能源各项补贴都在收紧,随着电池及系统成本不断下降,储能在没有补贴情况下逐步成长,政策风险小,相对健康。最近电网下属节能公司陆续推出百MW级别的储能项目招标,同时今年电网端还有大量调频项目,加之储能商业项目的持续推进,2018年国内储能同比有望翻番,今后几年都有望快速发展。

储能行业整体政策风险小,发展空间大我们看好两大龙头南都电源、科陆电子。

3、光伏静待板块调整企稳,风电短期优于光伏光伏我们建议关注两点:

(1)制造端短期压力大,又一轮企业关停淘汰可能来临,短期国内需求下降,中长期全球光伏需求仍可期待,还是靠中国光伏制造业,国内技术、成本双重优势企业,最后胜出,特别是中上游,最终寡头垄断市场。通威股份、隆基股份中长期仍看好。

(2)此轮产业链价格下降后,用户侧平价可能在大范围地区达到,分布式光伏无需补贴,仍可建设,林洋能源、正泰电器等2019年涅槃重生未必不可能。风电需求提升,弃风限电情况好转,运营商盈利水平回升,风电建设积极性好于光伏。同时中东部地区新装机区域带来新发展机会。海上风电市场终于逐步打开,装机持续高增速。短期风电优于光伏,适时底部介入,推荐金风科技、天顺风能。

温馨提示,本文章制作逻辑梳理丶解析和个人观点,不做推辞,也不做投资依据,请谨慎!

今天分享就到这里,老赵会不定时的在朋友圈分享一些文章,帮助股友改善选股、操作以及风险控制问题,查阅方式:添加 老赵唯一 微信号即可:s60030 欢迎大家转载分享给身边的朋友.