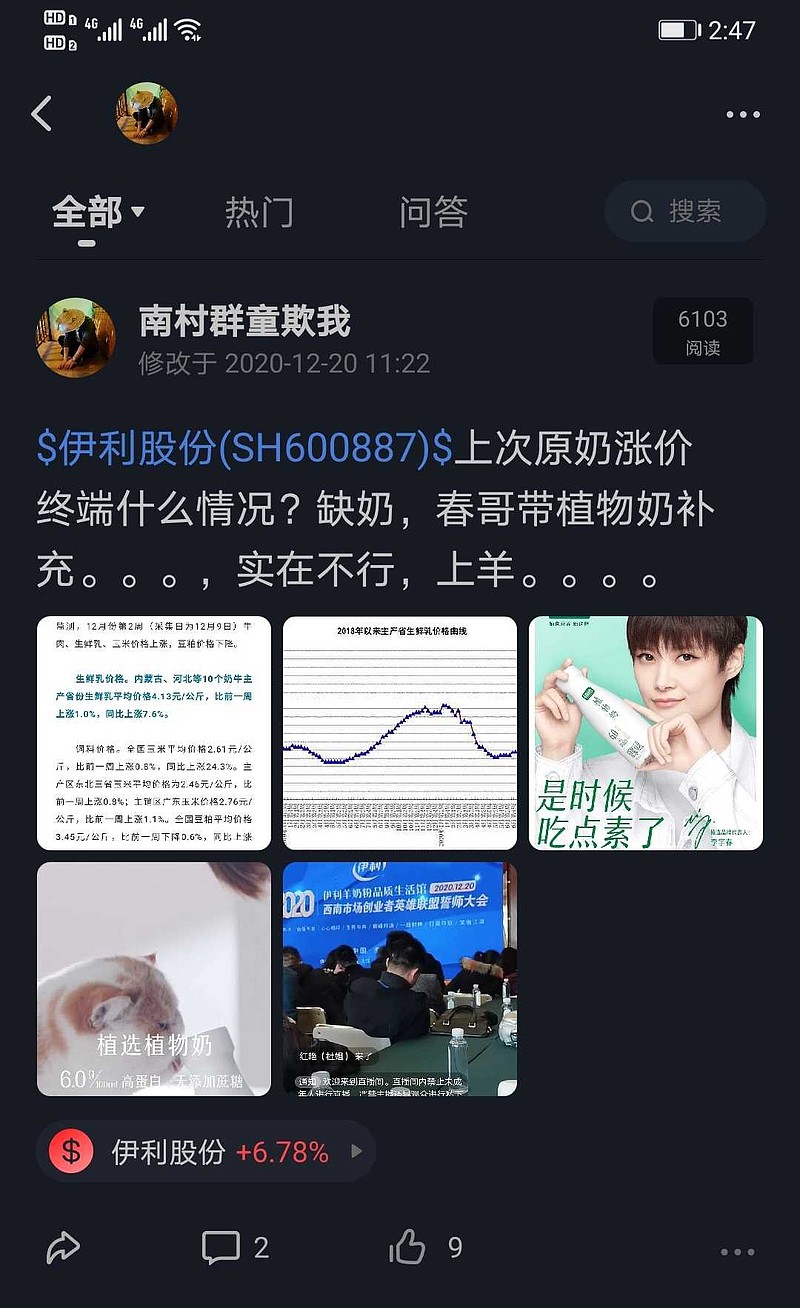

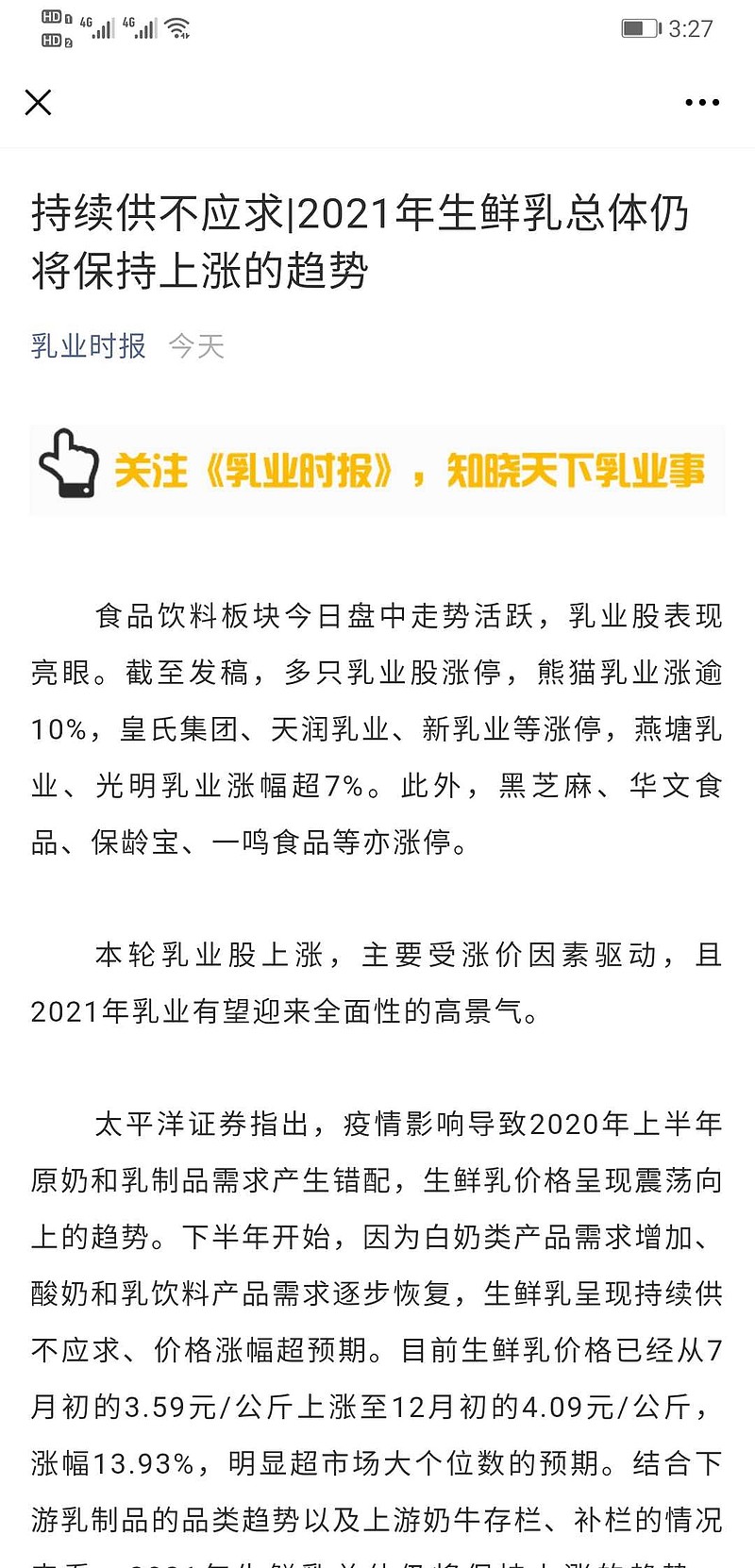

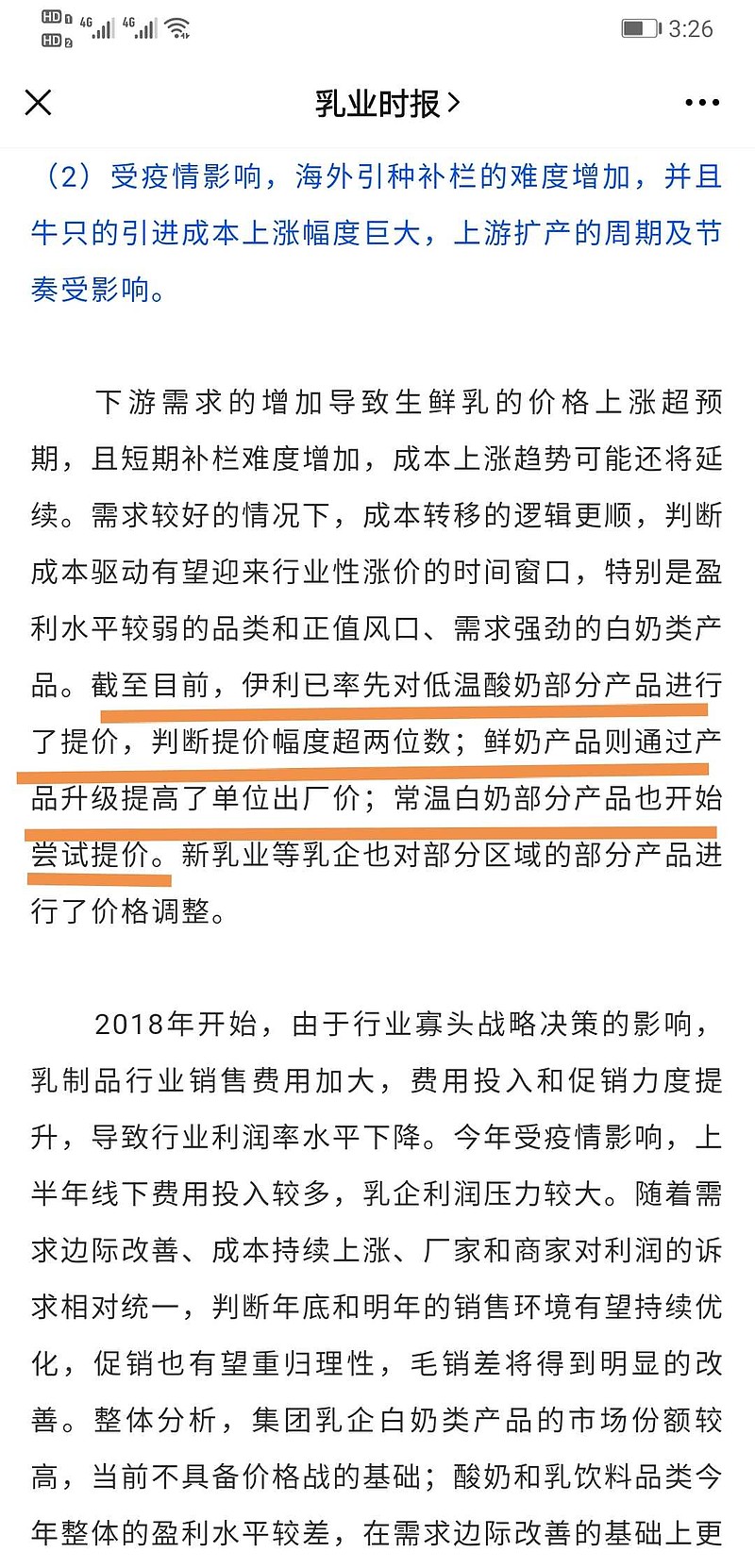

$伊利股份(SH600887)$很多人对提价的威力估计不足,首先龙头企业有自建奶源,外购部分前期有购奶合同,只是会在其基础上协商适当提高价格,成本依然优于小企业。另外原奶上涨,需求端旺盛,龙头企间竞争缓和,释放的销售费用可观,第三,假设后期原奶周期下跌,已经提价的终端产品部分并不会同步下跌,到时候必然净利率提升带来超额收益。12月20号发帖的时候伊利还没涨。

| 发布于: 修改于: | Android | 转发:0 | 回复:9 | 喜欢:0 |

$伊利股份(SH600887)$很多人对提价的威力估计不足,首先龙头企业有自建奶源,外购部分前期有购奶合同,只是会在其基础上协商适当提高价格,成本依然优于小企业。另外原奶上涨,需求端旺盛,龙头企间竞争缓和,释放的销售费用可观,第三,假设后期原奶周期下跌,已经提价的终端产品部分并不会同步下跌,到时候必然净利率提升带来超额收益。12月20号发帖的时候伊利还没涨。