今天沪深两市成交继续破万亿,抱团股强者恒强,贵州茅台创股价新高,而债中茅台英科转债更厉害,今天涨破了3000元,最高达3015元一张,前无古人。

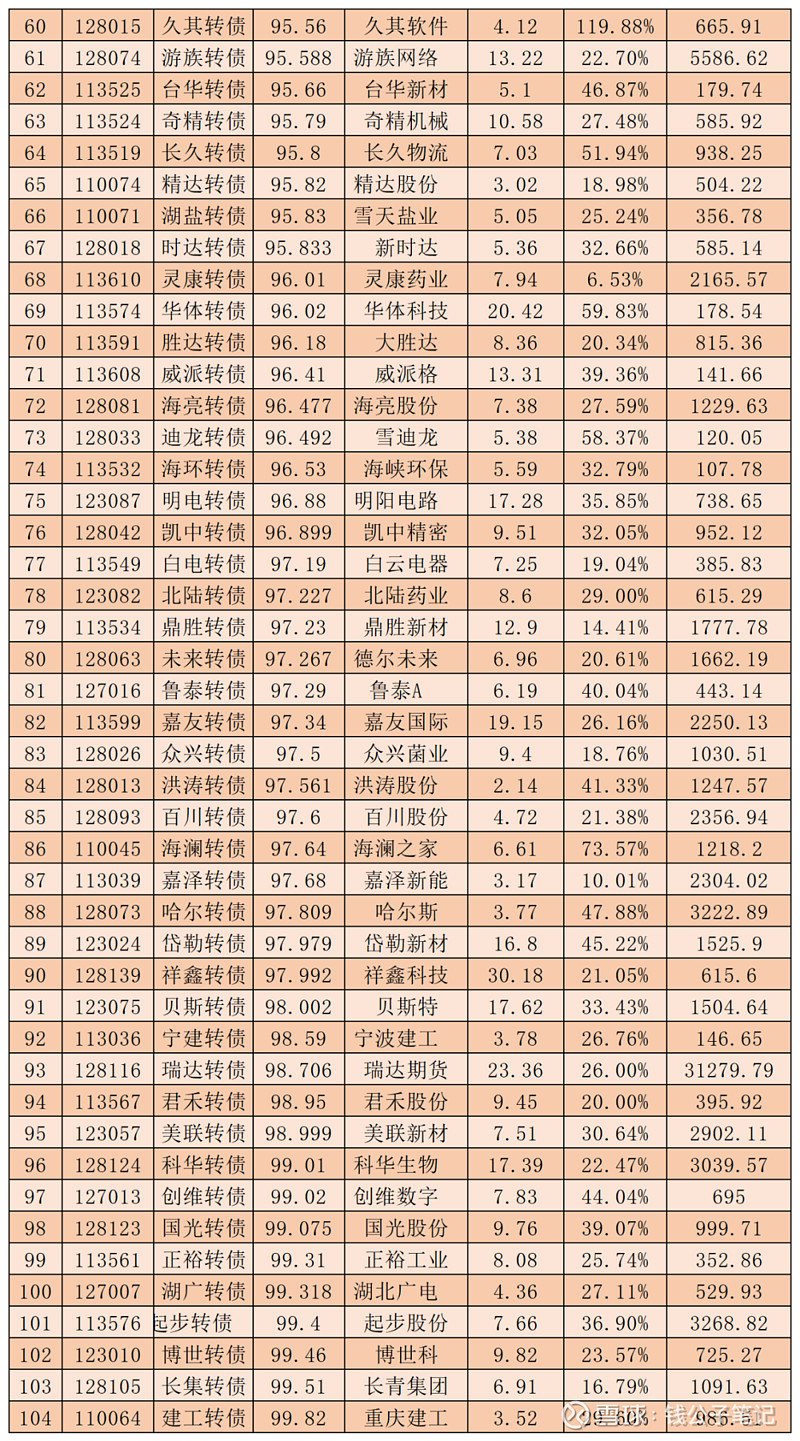

但与成交量节节攀升和抱团股不断创新高相对,今天有2990只股票下跌,仅1083只上涨,好多投资者感到在牛市中不断亏钱。转债板块也不见得好到哪里去,我统计了下334只交易中的转债,截止今天收盘竟然有104只跌破了100元面值!早前还在牛债榜中的岱勒转债、起步转债、美联转债,转眼就走进跌破面值榜中去了,实在触目惊心。

好多投资者都被深深套牢了,包括很多老手。毕竟,这种抱团股疯涨,小市值股狂跌的两极分化现象历史上从未发生过,措手不及也就在理所当然。那么,为什么会发生这种行情?接下来怎么办?

当前的极端行情,我觉得还是和即将实行的全面注册制有关。全面注册制下,股票的定价权交给市场,股票有没有价值全靠业绩说话,由投资者用脚投票,壳价值归零,因而小市值股不断闪崩,从而带动转债下跌。

在核准制下,上市公司具有特殊地位,上市资源具有垄断属性,公司不行了,就会有新的老板来接手。但注册制下,只要符合条件就能上市,根本不需要去接盘奄奄一息的老壳,以往靠着炒作和虚增业绩活命的小市值股,也就快速露出原形了。

我们可以注意到,很多小市值股票发行的转债在快速跌破面值,而另一方面业绩较好的股票发行的转债却在不断上涨,如立讯转债、歌尔转2、英科转债。

以前我们总是说“烂股好债”,因为有债底的存在,只要上市公司不破产,最终转债都会还本付息,转债的市场价最终要反弹到100元之上。曾经我也对这个定律深信不疑。但现在,我觉得可能时过境迁了,“烂股好债”在全面注册制下不太适用,烂股很可能无法还本。

众所周知,在核准制下股票一旦上市就万事大吉,每年粉饰一下财报就很难退市。而只要不退市,上市公司就会千方百计还掉可转债的债务,“烂股好债”得以成立。但在注册制下,壳价值归零,上市公司退市可能性更大,若真退市了,上市公司无法融资续命,大概率就会破产无法偿还可转债的债务。这恐怕就是多只转债在今年这轮牛市中纷纷跌破80元的原因。

事实上,在这波抱团暴涨行情中,最受伤的恰恰是坚守传统双低转债策略的投资者,一只又一只的低价转债不断创新低。虽然,目前还不能说那些跌到七八十元的转债就真的有退市危险,但产生流动性危机却已是不争的事实,不少转债跌破100元之后,日成交量仅有100多万元,简直到了无人问津的地步,一旦套牢如何翻身?

故而,我建议大家小心低价转债,抄底低价转债要慎重!现在无论是投资股票还是可转债,都得看正股的业绩,业绩糟糕的转债,下手前要小心再小心,不然套住一次,很可能一年半载无法脱身。

而已经被套牢的投资者,建议不要硬扛,趁着注册制还没有全面实施,赶紧想办法解套吧。

1月14日钱公子投资夜报:

1、晨光生物公告,对晨光转债提前赎回,最后交易日和最后转股日为2月24日。晨光生物目前无溢价,强赎应无影响。而且今天晨光生物还发布了一个注销回售的股票的利好,明天晨光转债开盘可能反而上涨。

2、亚太药业发布2020年度业绩预告,预计扭亏为盈,扭亏原因是公司土地被征收了,得了补偿款。这是意料之中的事情,消息算中性。

3、中鼎股份公告,预计2020年度业绩下降20.26%到10.3%。这个下降幅度,可能比预期的少,个人觉得偏利好。

4、健友股份公告,健20转债1月18日上市,按照目前的形势,如果未来几天正股不上涨,大概率破发。

1月14日,金诚转债和超声转债上市,开盘价分析已经发表在在六哥可转债,点击标题《铁定破发?金诚转债、超声转债开盘价分析》即可阅读。 $晨光转债(SZ123055)$ $中鼎转2(SZ127011)$ $健20转债(SH113614)$

以上所述为本人投资思想记录,非投资建议,请勿照此投资,否则亏损自负。文章所引数据可能有错漏,仅供参考,请以上市公司公告为准。

作者:钱六六

微信公众号:钱公子笔记