前不久的夜报里头和你们聊过明年的配置思路:《讲讲明年的四个机会》,分别是科技、证券、基建以及医药,详细的逻辑在文章当中有详细的阐述。

鉴于很多朋友对相对低位的科技股有点丈二摸不着头脑,那咱们今天就聊聊我自个儿跟踪的一个方向,LED面板。

......

LED行业的发展可以分为三个阶段。

第一阶段:由于市场紧缺,面板厂商占据着主导位置,这个时期大概发生在2016-17年前后。

由于三星L7-1的关闭及Sharp的单方面终止面板供应合作,使得三星电子在大尺寸上的供应出现缺口。加上国内面板制造商上调了32寸面板价格,后期逐渐扩散到其他尺寸,导致40寸和43寸面板价格同时上涨。

第二阶段:1、产能扩张,由于产能增加,面板制造商饱受电视面板高库存的煎熬。2、面板制造商致力清理库存,以便战下半年销售旺季所带来的需求时再次提高面板价格。

2018年由于京东方G10.5 65寸面板的出货,中国LCD产业开启了全球最大世代线的运营,也意味着中国LCD 产业的产能(面积基准) 正开足马力去追逐韩国面板厂。

有份数据显示,2018年到2021年大尺寸面板产能将增加31%,供过于求的比率在逐年攀高,这意味着未来三年面板产业将面临严重的产能过剩。同时,面板厂商在18年上半年持续受到面板价格下降所带来的经营压力,大力清理库存,才使得面板价格得以短暂回升、出货量达到历史新高。 这个时期简单总结,就是行业供需失衡,面板价格大幅下滑,尤其是在传统的照明领域。

第三阶段:由于行业竞争加剧,各大厂商纷纷调整策略转战OLED,面板价格有边际改善的迹象。

以32寸面板为例,2019年1月,32寸面板现金成本约为40美元,根据witsview 8月份报价,目前32寸平均价格为41美元。整体来看,面板价格已逼近现金成本,价格继续下行的空间不大。在最近一期的财报当中,各面板龙头厂商纷纷亏损增加,特别是除了行业龙头外的企业都是大幅亏损,其中中小企业,甚至是知名厂商都采取了减产、停产以及调整产线的方式,行业产能在逐步出清。随着供给压力缓解,需求端随着OLED的渗透以及Micro/Mini LED带来的市场增量,机构普遍的观点行业会在明年一季度触底反弹。

......

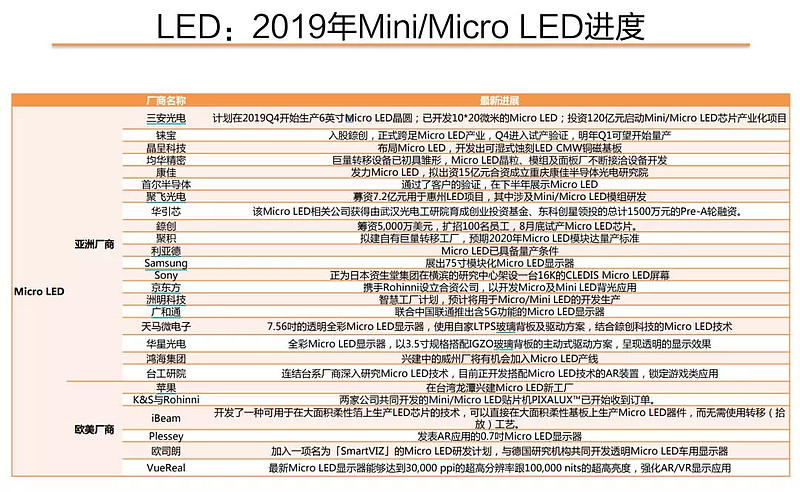

券商归纳涉及到Micro/Mini LED业务的厂商,在下图里。

要注意的是,在周期下行阶段,像三安光电、京东方这类龙头企业受益于创新带来的行业反转的概率会更大一些。另外,5G带来的产业增量,比如云计算、服务器等等,不少票都是相对滞涨的状态,这块你们可以自己挖一挖,篇幅有限下次有机会再码。

......

市场里头,今天像钢铁、煤炭等等周期股又开始异动了起来。在今年早期的市场,基建产业十分悲观,持续的在一边砍价,一边去库。从黑色,化工,到有色,全是这样。所以早前和你们说这块少碰为妙。

但是到了最近我觉得可以适当关注起来,不少企业为了维持正常生产经营,已经到了降无可降的水平。所以一夜之间,产业的悲观情绪完全逆转了,这种预期的大幅改善,将伴随着产业链的主动补库行为,驱动上游订单的改善。暂时看会集中在钢铁、水泥、化工、有色这些品种。

其实聊了这么多,本质上还是基于低估值品种的逻辑,不知道你们有没有发现这点?尾巴顺势把中线做个调整,钢铁、水泥等等,加上风电统一归纳成周期,新加个猪。

【猫叔复盘手记】中线:半导体、证券、周期、猪

更多内容,欢迎关注公众号,走在桥水的猫