本文是我对投资$奥飞娱乐(SZ002292)$ 的跟踪研究分析材料,并不希望起到鼓励买入或卖出的作用。

1.玩具销售类业务增长出现疲态

2015年玩具销售收入16.16亿元,同比增长2.32%,毛利率55.14%,同比增加12.30个百分点。这种收入低速增长却伴随着毛利率的大幅提升,通常只有一种原因:节流。公司解释说毛利率大幅上升的原因是原材料成本下降。

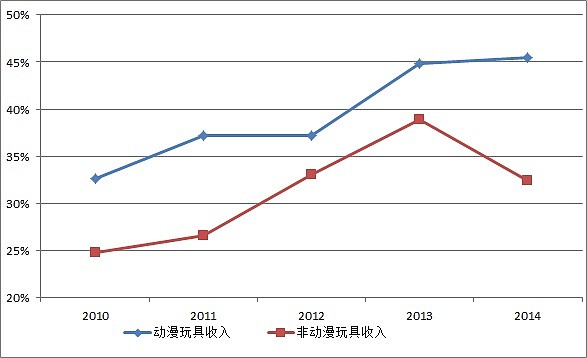

作为投资者,首先关注的是2.32%的低增速。2011-2014年年动漫玩具收入连年大幅增长,平均增速20.57%,4年翻了一番,应该说这种增长速度是非常可怕的,到达了一个平台,歇一歇,2015年同比减收9.82%(参见图1),这并不反常,同时,这种暴利模式必然引来众多竞争者的加入,因此,公司也解释低速增长的原因是收经营模式(动漫+玩具)相仿的同行竞争影响。在公司披露的2015年度7大类动漫玩具类收入中,除SUPER WINGS、巨神战击队之外,其余5大类动漫玩具销售收入全部减收。但是这份不太优秀的成绩单中,有两大靓点:一是SUPER WINGS快速从千元级别的玩具类晋级为亿元级产品,达到17530.57万元,同比增长14.04倍,SUPER WINGS对于我们一点违和感都没有的,因为它就是《超级飞侠》;二是2014年3个亿元级别的动漫玩具产品仅减少一个,也就是说2014、2015年都保持有三个拥有亿元级别收入的动漫玩具产品,2015年的铠甲勇士尽管不能保持亿元级别,但距离临界点不远,巨神战击队离亿元级别的距离也仅是45万元的距离。结论:奥飞的动漫玩具产品收入并不单一,并不严重倚重某一个现象级产品,这样的产品收入结构将带来必要的稳定性。

图1

图2

其次关注非动漫玩具毛利大幅波动问题。2015年公司的非动漫玩具主要包括澳贝婴童玩具、遥控飞机、挥挥飞车等。按照公司的说法,2015年非动漫玩具的毛利率应该大幅高于2014年的32.40%。(参见图2)除2014年之外,非动漫玩具收入占玩具销售收入的比重维持在26%-28%之间,2015年受动漫玩具减收影响,比重上升至29.89%,但是这种提升也是非常可靠的,因为2015年非动漫玩具收入同比增长49.52%远远高于动漫玩具收入增幅。结论:奥飞多年培育的澳贝、有奥飞起家四驱车基因的挥挥飞车等非动漫玩具,将会为奥飞的逆周期提供可靠的替代性作用。

2.游戏类业务有所下降

2015年奥飞游戏类收入2.91亿元,同比下降5.42%;毛利率88.40%,同比增加3.31个百分点。由于奥飞是从2014年才正式将游戏业务进行并表的,因此,仅凭两年的数据,难以判断未来的走势。但是游戏业务规模不足3亿元,规模上不去是一大问题。另一大问题是自主开发的游戏由其他公司发行,导致分成少,例如,2015年奥飞做了一个很牛的游戏《雷霆战机》,据董秘介绍有十几亿元收入,但是奥飞的子公司只分到两三个亿,假若自己做发行,就可以得到更多分成。

另外,公司管理层正尝试扩大游戏业务类型以及国际化程度,奥飞将持有角川游戏不超过10%(是不是传说中的9.92%啊?)的股权,通过这次联姻,奥飞将引入角川旗下的日系美少女系列游戏作品以及其它类型的创意游戏进入中国。

结论:确保高毛利率,努力扩充游戏业务规模,短暂的下降未必就意味着拐点。

3.婴童用品类业绩出现反弹的同时,却因相关子公司不再并表而给自己在2016年挖了一个坑

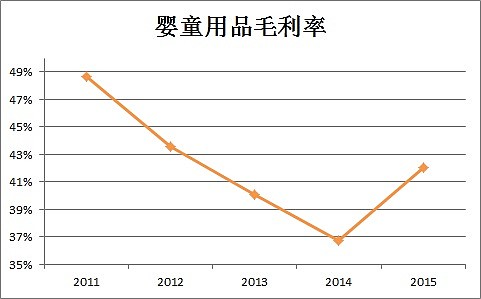

奥飞的婴童用品主要来源于衣酷文化(原名广州市执诚服饰有限公司)的棉品系列产品,以及祥同科技(原名上海乐客友联童鞋有限公司)的童鞋系列产品。婴童用品收入近年发展基本保持原地踏步,收入在亿元级别上下窄幅波动(参见图3),除2015年因原材料成本下降等客观原因导致毛利率有所反弹之外,2011-2014年毛利率直线下降(参见图4)。

图3

图4

2015年10月,衣酷文化、祥同科技定向增发股份并申请在全国中小企业股份转让系统挂牌,奥飞将其从子公司转为联营单位,不再纳入合并范围。因为其毛利也仅为4373万元,不并表对2016年的年度利润可能没有太大影响(假若上述两家公司保持高比例分红)。但2016年婴童用品类收入很有可能同比减收100%!

根据2016年4月27日披露的对外投资公告,奥飞的全资子公司拟购买Baby Trend Inc.(以下简称“美国BT”)100%股权和东莞金旺儿童用品有限公司(以下简称“东莞金旺”)100%股权。美国BT是一家从事婴儿车、安全座椅、睡床、高餐椅等儿童用品开发和销售的公司,其拥有品牌“Baby Trend”和“MUV”,主要销售地为美国和加拿大。东莞金旺的业务范围是生产婴童用品,主要品类包括婴儿车、汽车安全座椅、婴儿床、学步车等,是美国BT的主要供应商之一。

个人感觉,收购美国BT、东莞金旺股权可以起到三个作用:一是填衣酷文化、祥同科技在2015年挖下的坑,二是拓展中高端婴童用品产业线,三是实现“走出去”,快速介入欧美市场。第一个作用的实现应该问题不大,因为根据奥飞与美国BT的对赌协议,2015年的扣除非经常性损益的税前利润不低于5258.03万元(已折换成人民币)。结论:婴童用品类规模本身就不大,填坑的难度也不大。

4.电视媒体类运营多年仍没有太大成效,在微利与亏损的之间徘徊

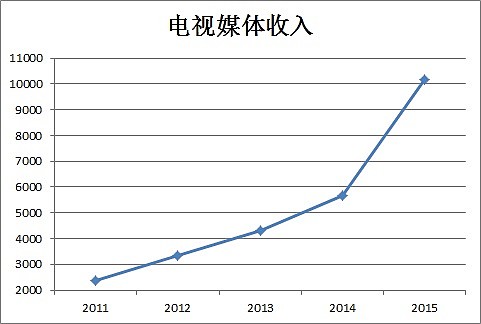

2010年3月11日,奥飞动漫(改名前)以自有资金出资9000万元,收购广东嘉佳卡通影视有限公司60%股权,享有嘉佳卡通30年经营权,成为国内第一家拥有动画频道的公司。5年过去了,嘉佳卡通的营收增长的基础仍然较低。但是,我们也应该看到,2011-2014年期间,电视媒体收入保持了较快速的增长(参见图5),同时保持正毛利率(参见图6)。2015年,子公司壹沙文化新增对江苏优漫卡通卫视的代理包盘,带动了当年电视媒体收入同比增长79.30%,但由于成本较高,毛利率创历史新低-20.77%。

图5

图6

结论:嘉佳卡通、爱看动漫、手机魔屏这些电视媒体类的存在,是解决内容的出口端问题,本身就不奢望能靠自身产生利润,而且嘉佳卡通2015年收视率在全国50城市50家卫视排名中,从31位晋升至21位,进步是明显的。壹沙文化的代理包盘业务应该是造成2015年负毛利率主要原因,在这个低数量级的业务类型中,允许试错。

以上仅是奥飞娱乐在报表反映出来的客观存在的问题,还有诸多客观存在的关于奥飞娱乐的竞争优势、打造泛娱乐生态圈过程中取得的成绩,我不愿过多地强调优势。对于未来,还有有妖气与奥飞的融合,还有诺亦腾等参股企业在奥飞整个生态圈中的协调发展需要获得确认。

一句话,现状是困难的,未来是充满挑战性的。但是,正如蔡东青先生说的,只要做好加法到乘法的转换,很多不敢做和做不了的事都可以实现。要确保能坚持陪同奥飞娱乐一起成长,本身就应该要怀着梦想。奥飞很多布局具有前瞻性,并且具有可操作性,而并非单纯的话题炒作。蔡东青先生的东方迪士尼梦不一定会实现,但在想都不敢想的情况下,就一定不会成为东方迪士尼。我欣赏蔡东青这位追梦人,所以我选择做一名陪同奥飞娱乐追逐梦想的造梦人,我一直在寻找终结梦境的先兆,但至少到目前为止,我还找不到强有力的证据去说服自己提前结束这个梦。

END