这是一篇光大证券资产管理论坛的 幻方创始人的分享,讲的很好。贴出来大家分享分享。

私募基金如何获取绝对收益

私募基金做绝对收益的方法主要由以下几种,高频、套利、股票多空、量化对冲和债券。

高频是量化私募里最热门、最神秘也是大家最热衷的。包括商品期货高频、股票日内交易、期权做市等。高频的规模总体还是比较有限,虽然股票T0的规模可以达到几十亿,但是和大资管行业相比,规模还是太小了。量化选股和阿尔法策略的规模可以远远大于几十亿。

套利策略在几年前是很火爆的,但是在过去的几年里能做的套利策略大家几乎都做了,结果就是套利策略收益率不高,每一个的产品的策略容量也都不会特别的大,甚至会比股票高频的规模还小一些。高频、套利策略是很多量化私募,尤其是刚开始建立的私募做绝对收益比较容易的办法。

股票多空是海外非常流行的一种绝对收益策略,这一块我们也进行了尝试。但是股票多空有一个很大的问题,就是国内股票的空头非常难借,而且往往能借到的券大概率不是我们想要空的那些券。所以股票的多空策略受限于股票融券的范围和规模的问题,在国内不是特别的流行。

现在私募能够做到比较大规模,而且收益比较稳定的一种策略方法,就是股票量化对冲。量化对冲其实它的核心问题是如何跑赢指数。在中国对冲的手段主要是做空股指期货,所以只要我们能够跑赢指数,并且跑赢的部分能够覆盖对冲的成本,那么这个策略就能获得绝对收益。

当然获取绝对收益还有一块容量很大的市场,那就是债券。但是对私募基金来说,做债券其实是不是一个特别容易的方式。私募在牌照等各方面都有劣势,所以我们并没有去做债券。

超额收益的来源——如何跑赢指数

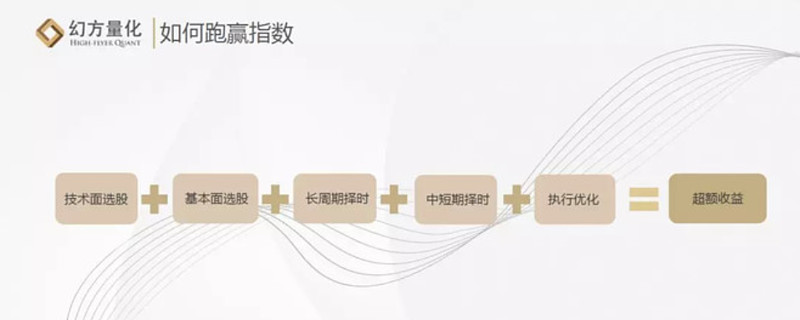

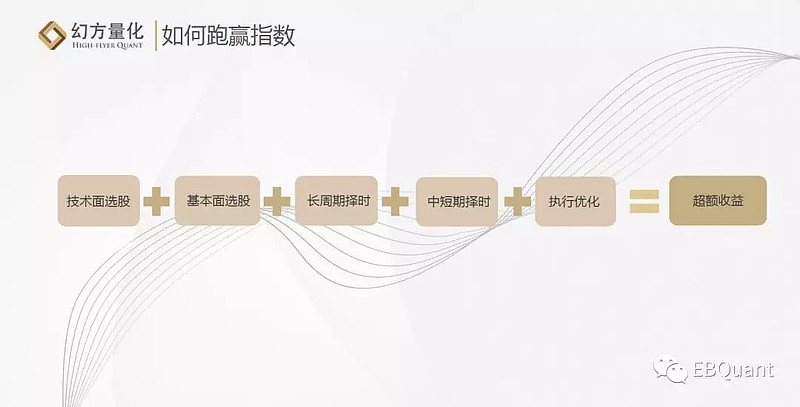

介绍完私募获取绝对收益的几个方式,接下来我主要介绍如何跑赢指数。幻方的超额收益来源于多策略、多周期的叠加,其中包括技术面选股、基本面选股、长周期择时、中短期择时和执行优化。多策略、多周期的实现依托于强大的IT系统和人工智能技术的优化。

对于幻方来说,我们的收益主要是来自于选股,选股包括了技术面的选股和基本面的选股。

技术面选股

首先我们来看一个技术面选股的一个最简单的例子。我们如何选出一篮子股票使得这一篮子股票能够跑赢中证500指数?有一种方式是选取低波动率的股票。有一种普遍现象是低波动率的股票长期来看它的表现会好于高波动率的股票。图中黄色的线是低波动股票的超额收益,灰色的线是指数,蓝色的线是低波股票的组合所带来的收益。看上去很简单,我们很容易就跑赢指数了。但是图中我们可以看到这种简单方式的超额收益不是很稳定,回撤很大,甚至持续一年可能都没有什么超额收益。

那么如何在它上面再进行一些优化?我们再加一个大家也很熟悉的,在国内效果非常的好的反转因子。我们定义一个函数来计算不同股票的持仓权重,函数的参数是股票的波动率和股票一个月内的涨跌幅。例如股票在这个月内跌了很多了,它的权重就会变大,按照通俗的说法就是抄底。如果该股票最近涨得特别猛,那么我们会逐渐卖掉。我们在低波的基础上加入反转之后,那么就得到了这样的一条线。图中黄色是超额收益,灰色是指数,蓝色是我们选出的股票组合的收益。

多因子选股的原理就是不断的往一个股票组合里面加入各种各样的因子,然后用模型计算因子的权重,并不断更新和优化,最终可以逐步的得到一个比较稳定的超额的收益。

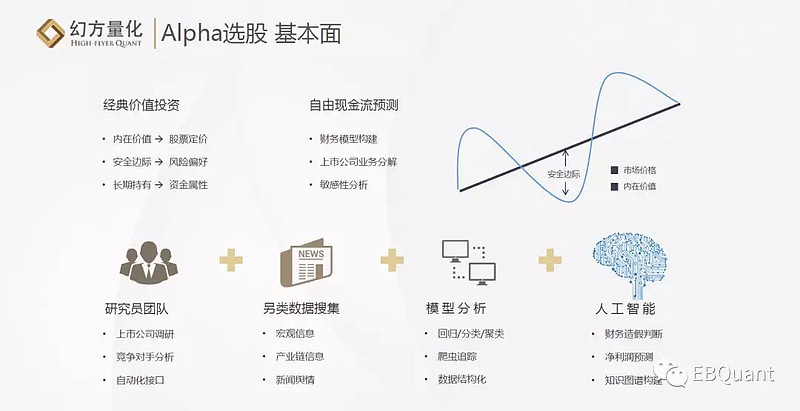

基本面选股

除了技术面选股,我们近几年重点研究基本面因子。为什么要做基本面因子?其实这是对未来的一个规划。技术面因子现在很流行,我们可以轻易得到很高的超额收益。但是同样的方法在美股上基本是没有收益。原因是什么呢?因为当市场竞争到一定的激烈程度之后,仅仅依靠这个交易行情就想获得一个稳定的超额收益会是一件变得越来越难的事情。虽然现在不少私募都可以针对500指数做出一个比较高的超额收益,但是现在的收益不代表未来,这种现象不会持续太久。我们可以不断地感觉到策略的失效越来越快,大家的进步都非常的神速。如果回到两年前,以大家现在的水平都可以赚得非常多的钱。这就是为什么我们除了不断巩固技术面选股上的优势之外,需要在现在就开始做下一步的准备的原因。

量化基本面选股当前最有效的办法还是通过财报分析,现在国内其他的另类数据还很少,还需要时间积累。基本面分析的核心问题是如何对股票的内在价值进行精确定价,虽然看起来好像是传统投研团队才能做,但实际依据海外的经验基本面量化的发展已经获得了很好的结果,这也是我们现在在努力所做的方向。

说完了选股,接下来我介绍一下收益组成的其他部分,长周期的择时,中短期择时和执行的优化。

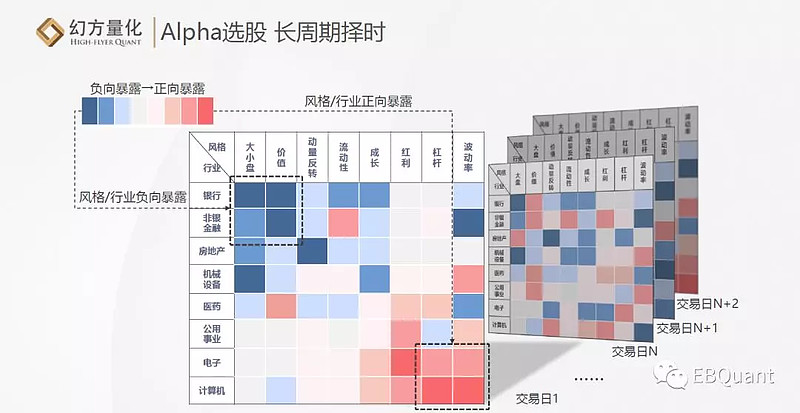

长周期的择时

说到长周期择时,可能很多人会认为是仓位的择时,但是我这里所说的长周期择时并不是指仓位上的择时。仓位择时是一件非常困难的事情,对百分之九十九的人来说它都是一个伪命题,风险收益比很不划算。择时可能正确几次,但只要输了一次,很可能把之前所有择对的所带来收益全给扔了。我这里所说的长周期是指的是在阿尔法模型中的风格择时,包括大小盘择时,行业之间的择时等。这类预测比猜下个月大盘是涨还是跌难度要小得多。我们会对风格行业做一定敞口上的暴露。长周期的择时给我们带来了一个不错的收益,风险会相对比较小,这比空仓或者半仓,或者是需要在底部砍仓所带来的风险要小得多。。

中短期择时

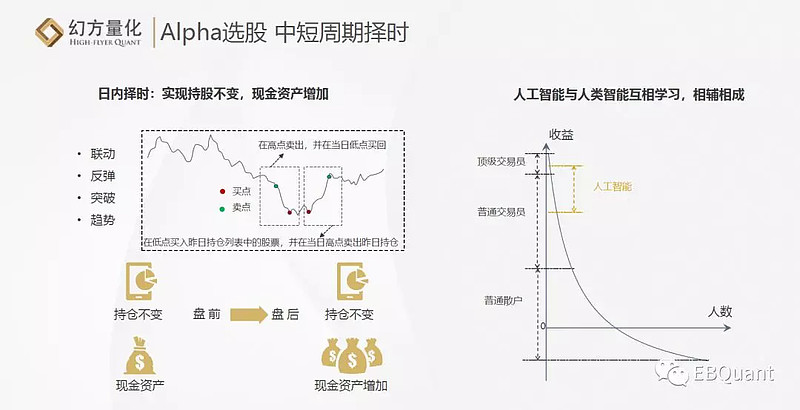

中短期择时是指的股票的日内趋势,股票高频T0等短周期策略。例如图中绿色的点卖出,红色点买入,使得该股票当日总持仓不变,但是现金增多了,这就是经典的日内交易。在幻方我们有机器T0团队,也有人工T0团队,人工T0团队有25个交易员。为什么我们会让这两个团队同时存在?除了我们的资产规模能够支撑两个团队的需求以外,更关键的是机器和人工的做法还是有比较大的不同。机器T0的频率更高,更多得是通过概率取胜。例如交易100次,其中60次是赚的,40次是亏的,但总体来看是赚钱的。人工T0交易的次数没有那么多,所持仓的时间会更长,下手也会更重一些。机器T0和人类交易员能够相互学习。从收益上来看机器能够替代大部分的交易员,但是对于最顶尖的交易员,机器T0还没有能力达到他们的水平。这也是我们一直持续研究改进的内容。

执行优化

最后我来说一下执行优化的部分。散户在炒股的时候,因为买卖的股票的数量比较小,几乎可以不考虑这个问题。但是对机构来说,如果交易量已经占到市场一个比较高的比例的时候,交易执行所带来的收益或者损失就是一个非常显著的问题了。那么幻方平均交易成本能够做到手续费加印花税,再加单边交易的0.5分的滑点成本。这是怎么做到的?首先我们判断股票日内的趋势,以此决定交易的速率。此外我们购买了交易所的深度行情,可以对盘口和逐笔交易进行精确分析和预测。交易执行的优化还需要依托于我们的IT系统完成每天大量的交易。

AI优化

如何把上述看上去简单的子策略不断做得更好,如何把各种子策略结合起来,这是让超额收益稳定持续的关键。在幻方我们使用人工智能的方法来实现。当2年前我提出我们大量使用人工智能技术的时候,受到的质疑是很大的,不少同行认为这是我们宣传的手段。当时无论是在海外还是在国内,AI是否能够用在量化交易中具有非常大的争议。2年过去了,目前看起来这个问题的争议小了许多,因为国内目前非常多的团队已经开始用这个方法去做了。这几年海外的对冲基金也招了非常多AI的人员去进行一些研究,在这里我简单讲一下人工智能。

我们来看这个深度学习算法的演示视频。这是一个有四层网络的深度学习模型,它想要完成的挑战是用一些曲线分割出右边那张图里的黄色的点和蓝色的点。模型的输入因子很简单,X1是左边黄右边蓝的矩形,X2是上边蓝下边黄的矩形。用X1乘以X2得到X3,对X1取一个sin计算得到X4。算法开始运行之后我们可以看到网络通过不断迭代慢慢得逼近正确结果,这就是一个深度神经网络工作的原理。

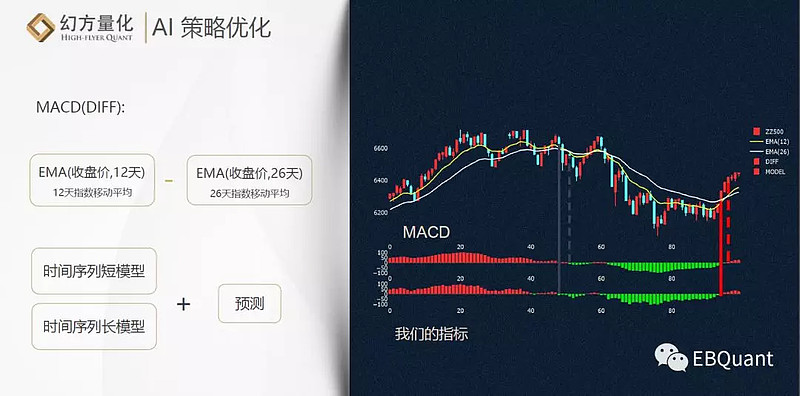

在量化交易中我们也可以用类似的方法去做很多的优化。现在幻方有六位深度学习专家,我们也投入了大量的服务器和显卡来进行训练和试验。这是一个简单的例子来说明深度学习网络做的结果好于大家熟知的MACD的结果。人工智能的优化能力是比人类要强的,是因为人类更擅长优化线性模型。非线性的东西非常难理解,大家很难调参,而线性模型调参是很容易的一件事情。在使用AI之前,我们对一个模型进行调参的时候,可能要花一两周以上的时间,但是使用AI算法之后,我们可能只需要在几个小时之内,我们就可以做到一个最新的结果。

AI研究体系

AI研究体系

接下来我介绍一下幻方的AI研究体系。如果期待输入行情数据,通过一个AI的大框架直接计算出哪些股票要涨哪些要跌是过于理想化的。我们需要把很多的问题细分拆解,确定适合用AI解决的小问题,然后针对这些问题进行建模分析,再观测验证运行。人工智能量化研究的体系其实和传统量化策略研究是没有差别的。

人工智能并不是给我们一种全新的方式,像黑盒子一样扔进去就能得到结果。它还是在原有的理论框架下运行,只是解决细节问题的时候使用AI替代人类进行优化。所以也不用担心一些质疑,认为AI过度拟合的问题可能蕴藏巨大的不可预测的风险,每一步都在我们的预期范围之内。

AI策略优化

使用人工智能进行研究需要有非常强大的IT系统,它不像做一个交易的接口那么简单,它所需要的技术能力范围要广很多。在几年前,我们有一位员工因为家庭的原因需要换城市,因此离开幻方去了一家国内顶尖的AI的公司,做传统的AI理论研究。机缘巧合大约一年前这家顶级A.I.公司和某券商进行了合作,他很快就基于AI研究出了T0的算法。当然他成功的原因是当年在幻方确实学了不少东西,但是另一个主要原因是因为那家AI公司提供了非常强大稳定的服务器集群,高性能的显卡以及一切成熟的配套软件设施。而国内的量化私募几乎都没有财力、人力和经验提供这样优越的环境。幻方在这方面投入了巨大的人力和财力。

在投入之初我们是缺乏经验的,我们会买错误的服务器,会买错误的显卡。我们也烧过主板,干过不少蠢事。最后我们才慢慢总结出如何搭建整一套AI的研究环境,例如CPU到底应该买什么型号的,显卡应该如何购买如何调试等等。我们在上面走了挺多弯路,花了很多钱,但是目前来看我们应该走在正确的道路上。

说完如何获取超额收益和人工智能的话题之后,我们重新回到今天的主题,私募基金如何获取绝对收益。得到超额收益之后,加上对冲工具,就可以得到绝对收益了。

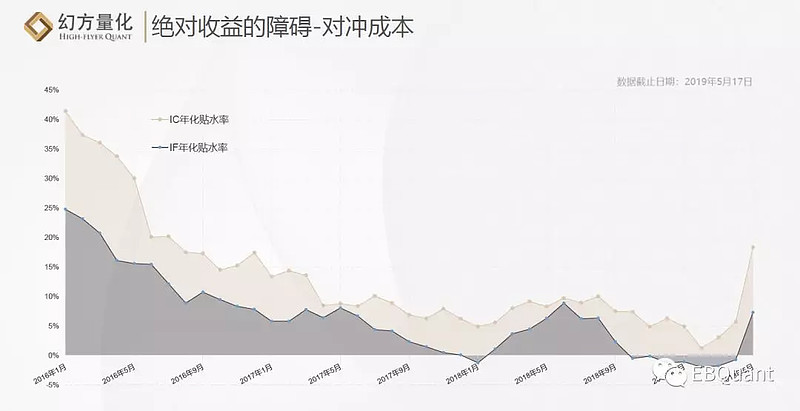

对冲工具是一个痛苦的话题,对于国内投资者来说,获取绝对收益最大的问题是在于对冲的成本。从16年开始到现在,一度IC和IF的年化贴水率降得很低了,甚至有些时候IF已经升水了,但是最近这一个月贴水一下子飙到了16年下半年的情况。造成这个情况的部分原因是IC再次放开,保证金降低手数增加,部分原因是投机的交易热情其实还是不高。未来贴水可能会是常态,所带来的问题是对冲成本非常的高。

当然我们可以用一些其他的对冲方法,包括场外互换场内融券等,但是它们的定价也主要来自于股指贴水的情况。另外这些方法也各有优劣。优点是相对的,对于对冲来说它成本可能会低一些,不受贴水波动的影响,另一个最大的问题就是规模太小了,杯水车薪。需求和供给差了不止一个数量级,所以并不能解决彻底问题,在很长一段时间内我们依然要承受对冲成本高的痛苦。

以上是我今天发言的内容,最后展示一下我们的业绩。从2017年开始股指的第一次放开的时候,幻方开始发对冲产品。截止到现在,幻方的对冲系列产品的平均年化收益有23%-24%,这是扣除管理费之后的收益。