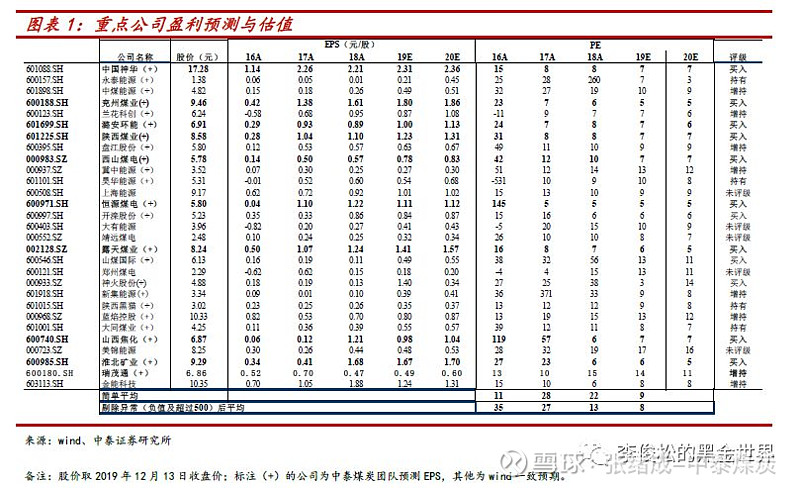

投资要点

核心观点:上周,煤炭板块上涨0.9%,沪深300指数上涨2.3%,煤炭板块表现弱于大盘。动力煤:供给方面,主产地陕西榆林部分煤矿因完成全年生产任务而停产,整体煤炭供应有所收紧。需求方面,进入12月份以后,随着天气转冷沿海六大电厂日耗升至75万吨左右的高位水平,但存煤可用天数依旧在22天左右,下游补库需求并未大量释放。在高库存的制约之下,短期煤价预计将继续维持窄幅波动。焦煤:供给方面,多数地方煤矿受煤矿安检力度加大等因素影响,供应稍有收紧。需求方面,目前焦炭利润水平仍偏低,焦化厂采购焦煤的积极性不高,多数按需采购为主,需求不温不火导致焦煤价格整体偏弱。从目前市场的供需情况来看,焦煤暂时不具备涨价的基础和条件,后续预计将继续弱势运行。焦炭:供给方面,运城等地频繁发布重污染天气预警,山西地区焦企开工率小幅波动,主要以短时限产为主。需求方面,部分钢厂补库需求小幅提升,但贸易商采购依旧偏谨慎。综合来看,短期价格预计以稳为主。投资策略:中央经济工作会议定调&中美贸易协议达成,看好估值修复。本周二至周四中央经济工作会议在京举行。会议提出2020年要继续实施积极的财政政策和稳健的货币政策,全面做好“六稳”工作,保持经济运行在合理区间,确保全面建成小康社会和“十三五”规划圆满收官。在逆周期调节持续加码的背景下,11月份制造业PMI回升明显,时隔7个月重回扩张区间(50.2%),国内经济已有企稳迹象。与此同时,周五晚国新办在新闻发布会上宣布中美第一阶段经贸协议文本达成一致,美方将履行分阶段取消对华产品加征关税的相关承诺,实现加征关税由升到降的转变。在内部、外部利好不断的催化下,我们看好A股开启新一轮估值修复。推荐高股息行业龙头:中国神华、陕西煤业,有望受益于山西国改标的:潞安环能、西山煤电,高弹性标的建议关注:兖州煤业、神火股份、恒源煤电,以及煤炭供应链标的瑞茂通。

行业要闻回顾:(1)截止目前榆林56家煤矿停产。(2)2019贵州累计完成煤矿关闭81处,去产能1266万吨。(3)11月全国进口煤炭2078.1万吨,同比增长8.50%。(4)四川煤监局进行集中两周全覆盖监察,严防煤矿超强度开采。

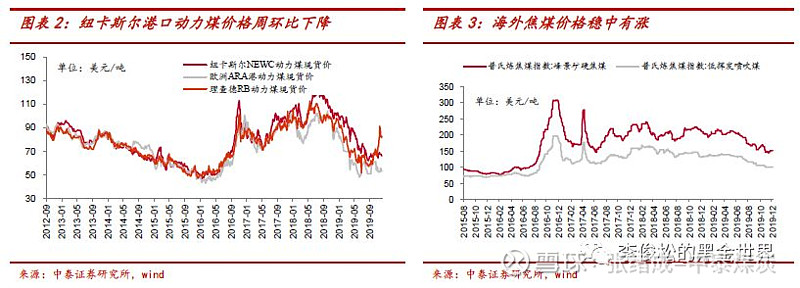

国际煤价:动力煤价格全面下降,炼焦煤价格稳中有涨。(1)截至12月12日,纽卡斯尔动力煤价格为66.28美元/吨,周环比下降1.76%;(2)截至12月12日,峰景矿硬焦煤价格151.50美元/吨,周环比持平;低挥发喷吹煤价格99.75美元/吨,周环比上升0.25%。

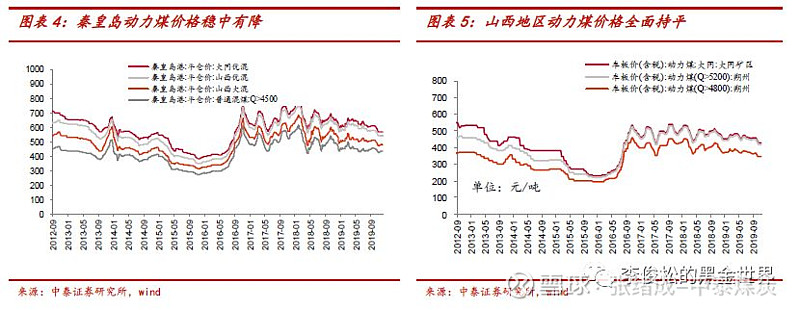

国内煤价:港口动力煤价格稳中有降,港口焦煤价格环比持平。(1)截至12月11日,环渤海动力煤指数收于550.00元/吨,周环比下降1元/吨。截止12月13日,5500大卡山西优混价格543.00元/吨,周环比持平。(2)截至12月13日,京唐港山西产主焦煤库提价(含税)为1520元/吨,周环比持平。截至12月13日,唐山地区二级冶金焦价格为1850.00元/吨,周环比上涨50元/吨。(3)截至12月06日,无烟煤价格稳中有涨,喷吹煤价格全面下降。

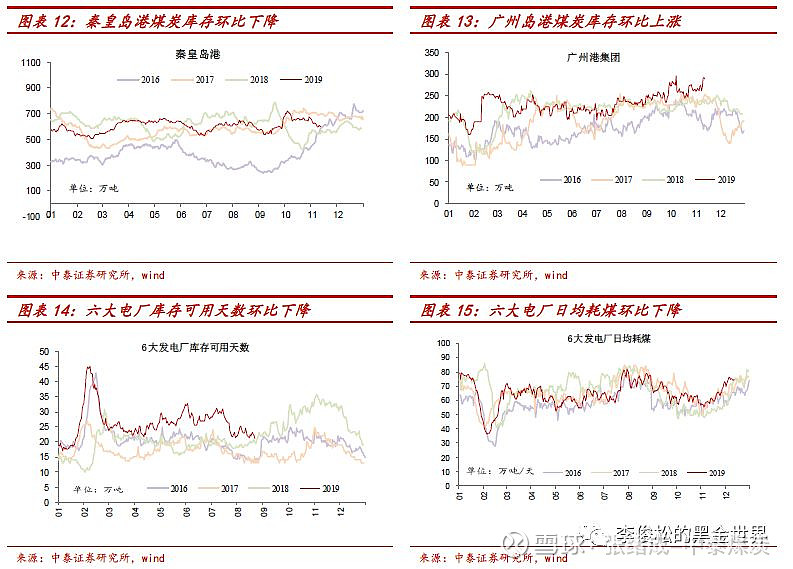

国内库存:秦皇岛港库存环比下降,6大电厂库存环比下降;炼焦煤港口库存环比下降。焦化厂炼焦煤库存环比上涨。(1)本周,秦皇岛港库存595.00万吨,周环比下降29.0万吨;广州港库存290.00万吨,周环比上涨28.8万吨。(2)六大电厂库存总量为1645.51万吨,较上周下降50.67万吨;六大电厂日耗煤74.44万吨/天,较上周下降1.84万吨/天;六大电厂库存可用天数为22.11天,较上周下降0.13天。(3)京唐港库存350.00万吨,周环比下降15万吨。独立焦化厂炼焦煤总库存837.64万吨,周环比上涨18.55万吨,炼焦煤可用天数16.56天,周环比上涨0.29天。

风险提示:经济增速不及预期;政策调控力度过大;可再生能源替代等。

投资策略

投资策略:中央经济工作会议定调&中美贸易协议达成,看好估值修复

动力煤:短期煤价预计将继续维持窄幅波动。供给方面,主产地陕西榆林部分煤矿因完成全年生产任务而停产,整体煤炭供应有所收紧。需求方面,进入12月份以后,随着天气转冷沿海六大电厂日耗升至75万吨左右的高位水平,但存煤可用天数依旧在22天左右,下游补库需求并未大量释放。在高库存的制约之下,短期煤价预计将继续维持窄幅波动。

炼焦煤:后续预计继续弱势运行。供给方面,多数地方煤矿受煤矿安检力度加大等因素影响,供应稍有收紧。需求方面,目前焦炭利润水平仍偏低,焦化厂采购焦煤的积极性不高,多数按需采购为主,需求不温不火导致焦煤价格整体偏弱。从目前市场的供需情况来看,焦煤暂时不具备涨价的基础和条件,后续预计将继续弱势运行。

焦炭:短期价格预计以稳为主。供给方面,运城等地频繁发布重污染天气预警,山西地区焦企开工率小幅波动,主要以短时限产为主。需求方面,部分钢厂补库需求小幅提升,但贸易商采购依旧偏谨慎。综合来看,短期价格预计以稳为主。

投资策略:中央经济工作会议定调&中美贸易协议达成,看好估值修复。本周二至周四中央经济工作会议在京举行。会议提出2020年要继续实施积极的财政政策和稳健的货币政策,全面做好“六稳”工作,保持经济运行在合理区间,确保全面建成小康社会和“十三五”规划圆满收官。在逆周期调节持续加码的背景下,11月份制造业PMI回升明显,时隔7个月重回扩张区间(50.2%),国内经济已有企稳迹象。与此同时,周五晚国新办在新闻发布会上宣布中美第一阶段经贸协议文本达成一致,美方将履行分阶段取消对华产品加征关税的相关承诺,实现加征关税由升到降的转变。在内部、外部利好不断的催化下,我们看好A股开启新一轮估值修复。推荐高股息行业龙头:中国神华、陕西煤业,有望受益于山西国改标的:潞安环能、西山煤电,高弹性标的建议关注:兖州煤业、神火股份、恒源煤电,以及煤炭供应链标的瑞茂通。

本周行业重要事件回顾

1

截止目前榆林56家煤矿停产

据榆林煤炭交易中心最新数据统计,截止目前,榆林停产煤矿增至56家。临近年末,许多煤矿年产任务已经完成,开始主动停产,而一些在产煤矿年产任务即将完成,日产量缩减且小幅上调价格,进行年前最后一波销售。另外,近日多家煤矿因超产严重被迫叫停,今年复产无望,预计明年复产。(来源:煤炭资源网)

2

2019贵州累计完成煤矿关闭81处,去产能1266万吨

贵州省能源局发布了2019年煤炭行业去产能完成情况的公告,按照与国家签订的《煤炭行业化解过剩产能实现脱困发展目标责任书》,贵州省2019年计划关闭退出煤矿80处、产能1000万吨/年。经验收,共有煤矿81处、产能1266万吨/年符合国家煤炭行业去产能验收标准要求。(来源:煤炭资源网)

3

11月全国进口煤炭2078.1万吨,同比增长8.50%

海关总署12月8日公布的数据显示,中国11月份进口煤炭2078.1万吨,同比增加162.8万吨,增长8.50%;环比减少490.4万吨,下降19.09%。11月份煤炭进口额为159950万美元,同比下降2.51%,环比下降10.75%。据此推算进口单价为76.97美元/吨,环比上涨7.19美元/吨,同比下跌8.69美元/吨。2019年1-11月份,全国共进口煤炭29929.6万吨,同比增长10.2%;累计进口金额2339750万美元,同比下降2.6%。(来源:煤炭资源网)

4

四川煤监局进行集中两周全覆盖监察,严防煤矿超强度开采

12月9日起,四川煤监局开展防范煤矿超强度开采集中监察行动,重点防范煤矿企业违规超能力下达生产计划和经营指标,严防煤矿出现赶进度、抢产量、超能力、超强度、重大灾害治理不到位等冒险组织生产行为。此次集中监察行动将持续到12月20日,由四川各煤监分局和地方煤矿安全监管部门联合组织实施,两周内覆盖所有煤矿。对检查发现矿井“三量”可采期未达到规定要求的,将依法责令煤矿立即采取限产或停采措施,限期达到采掘接续正常;对矿井采掘接续紧张没有主动采取限产或停采措施,仍然进行生产的,将依法严格查处等。(来源:煤炭资源网)

煤价:港口动力煤价格稳中有降,港口焦煤价格环比持平

国际煤价:动力煤价格全面下降,炼焦煤价格稳中有涨

本周,国际动力煤价格全面下降。截至12月12日:

纽卡斯尔动力煤价格为66.28美元/吨,周环比下降1.76%;

南非RB动力煤价格为82.39美元/吨,周环比下降0.62%;

欧洲ARA港口动力煤价格为53.23美元/吨,周环比下降3.31%。

本周国际炼焦煤价格稳中有涨。截至12月12日,峰景矿硬焦煤价格151.50美元/吨,周环比持平;低挥发喷吹煤价格99.75美元/吨,周环比上升0.25%。

国内动力煤价:港口动力煤价格稳中有降

本周,环渤海动力煤价格周环比下降。截至12月11日,环渤海动力煤指数收于550.00元/吨,周环比下降1元/吨。

本周,秦皇岛港动力煤价格稳中有降。截至12月13日:

6000大卡大同优混价格570.00元/吨,周环比持平;

5500大卡山西优混价格543.00元/吨,周环比持平;

5000大卡山西大混价格480.00元/吨,周环比下降2元/吨;

4500大卡普通混煤价格435.00元/吨,周环比下降2元/吨;

山西地区动力煤价格全面持平。截至12月06日:

5800大卡的大同动力煤车板价430元/吨,周环比持平;

5200大卡的朔州动力煤车板价420元/吨,周环比持平;

4800大卡的朔州动力煤车板价346元/吨,周环比持平。

国内炼焦煤价:现货价格稳中有涨

港口焦煤价格周环比持平。截至12月13日,京唐港山西产主焦煤库提价(含税)为1520元/吨,周环比持平。

产地炼焦煤价格稳中有涨。主要地区炼焦煤价格为:

截至12月06日,山西柳林地区4号炼焦煤价格1400元/吨,周环比上涨10元/吨;临汾主焦煤价格1380元/吨,周环比持平。

截至12月06日,河北开滦地区肥精煤价格1535元/吨,周环比持平;焦精煤价格为1555元/吨,周环比持平。

截至12月06日,河北邢台地区焦精煤价格为1520元/吨,周环比持平;邯郸肥精煤价格为1495元/吨,周环比持平。

截至12月06日,河南平顶山地区主焦煤价格1550元/吨,周环比持平;1/3焦精煤价格1510元/吨,周环比持平。

本周,国内主要城市焦炭价格周环比上涨。截至12月13日,唐山地区二级冶金焦价格为1850.00元/吨,周环比上涨50元/吨。

本周,螺纹钢价格周环比下降。截至12月13日,螺纹钢(上海HRB400 20mm)现货价格为3910.00元/吨,周环比下降30元/吨。

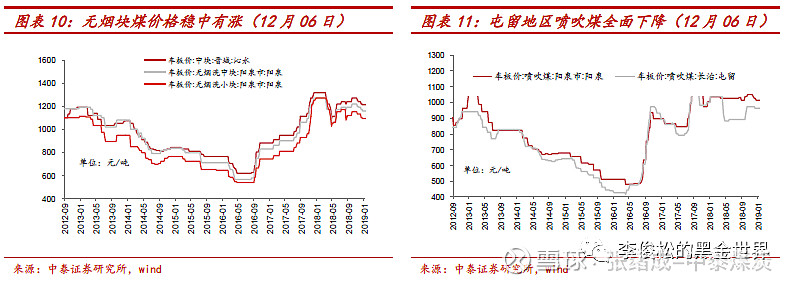

无烟煤价格稳中有涨,喷吹煤价格全面下降

无烟煤价格稳中有涨。截至12月06日,山西晋城无烟洗中块车板价1110.00元/吨,周环比上涨20元/吨;阳泉地区无烟洗中块车板价1060.00元/吨,周环比上涨20元/吨;阳泉地区无烟洗小块车板价910.00元/吨,周环比持平。

喷吹煤价格全面下降。截至12月06日,山西阳泉地区喷吹煤车板价格800.00元/吨,周环比下降33元/吨;屯留地区喷吹煤车板价格762.00元/吨,周环比下降30元/吨。

库存:秦皇岛港库存环比下降,6大电厂库存环比下降

动力煤库存:秦港库存环比下降,电厂库存环比下降

本周,动力煤主要港口库存涨跌互现。截至12月13日:

秦皇岛港库存595.00万吨,周环比下降29.0万吨;

广州港库存290.00万吨,周环比上涨28.8万吨。

本周,六大电厂库存环比下降、库存可用天数环比下降。截至12月13日,六大电厂库存总量为1645.51万吨,较上周下降50.67万吨;六大电厂日耗煤74.44万吨/天,较上周下降1.84万吨/天;六大电厂库存可用天数为22.11天,较上周下降0.13天。

炼焦煤库存:港口库存环比下降,焦化厂库存可用天数环比上涨

炼焦煤港口库存环比下降。截止12月13日,京唐港库存350.00万吨,周环比下降15万吨。

独立焦化厂炼焦煤库存环比上涨、可用天数环比上涨。截至12月13日,国内独立焦化厂(100家)炼焦煤总库存837.64万吨,周环比上涨18.55万吨,炼焦煤可用天数16.56天,周环比上涨0.29天。

钢厂焦炭库存环比上升,焦化企业的焦炭库存环比上涨。截至12月13日,国内样本钢厂(110家)焦炭库存475.51万吨,周环比上升5.87万吨;三类焦化企业(产能200万吨)焦炭总库存45.83万吨,周环比上涨0.09万吨。

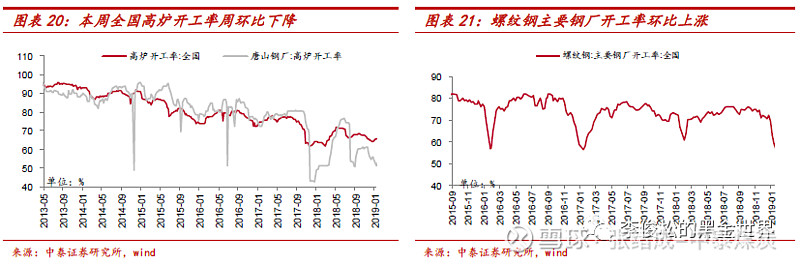

本周,全国高炉开工率周环比下降。截至12月13日,全国高炉开工率65.88%,周环比下降0.97pct;唐山钢厂高炉开工率68.84%,周环比上涨4.35pct;全国螺纹钢主要钢厂开工率76.39%,周环比上涨1.0pct。

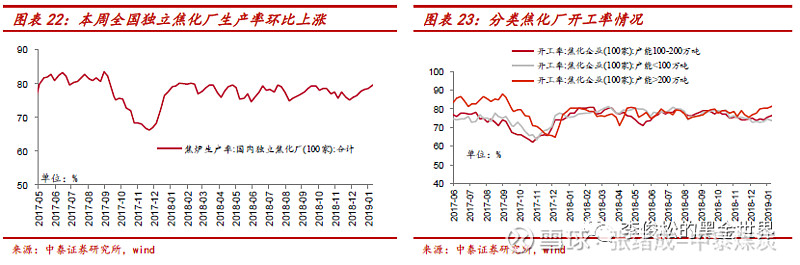

本周,焦化厂开工率周环比上涨。截至12月13日,国内独立焦化厂(100家)焦炉生产率78.92%,周环比上涨0.35pct;产能小于100万吨的焦化企业(100家)开工率周环比下降0.70pct至65.86%;产能在100-200万吨的焦化企业(100家)开工率周环比下降1.16pct于69.75%;产能大于200万吨的焦化企业(100家)开工率周环比上升1.03pct至84.20%。

运输:国内煤炭海上运价全面上涨

本周国内海上煤炭运价全面上涨。截至12月13日:

秦皇岛——广州运价49.00元/吨,周环比上涨3.8元/吨;

秦皇岛——上海运价39.30元/吨,周环比上涨4.1元/吨;

秦皇岛——宁波运价54.50元/吨,周环比上涨3.5元/吨;

秦皇岛——福州运价46.60元/吨,周环比上涨3.3元/吨。

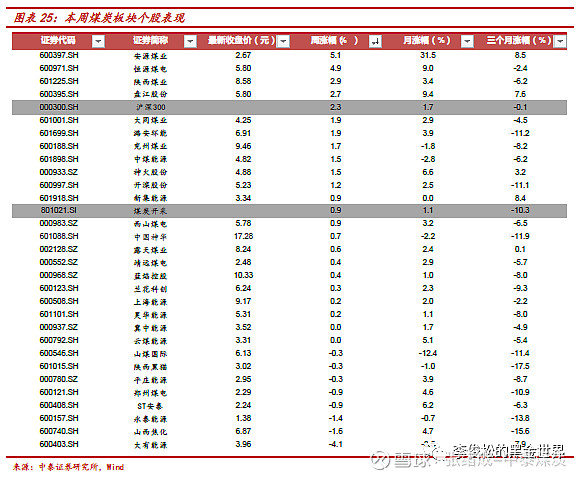

上周,煤炭板块上涨0.9%,沪深300指数上涨2.3%,煤炭板块表现弱于大盘。其中,涨幅居前的分别为安源煤业(+5.1%)、恒源煤电(+4.9%)、陕西煤业(+2.9%)等;涨幅居后的分别为永泰能源(-1.4%),山西焦化(-1.6%),大有能源(-4.1%)等。

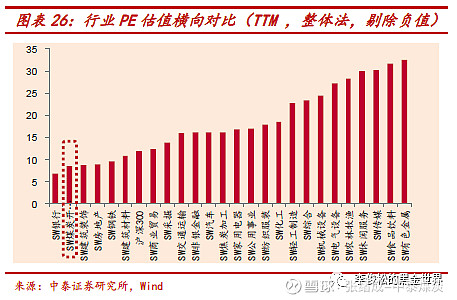

截至12月13日,申万行业分类煤炭开采板块PE(TTM,整体法,剔除负值)为8.5997,全行业排名第二,同期沪深300为11.8663(TTM,整体法,剔除负值)。

风险提示

(1)经济增速不及预期风险。国内经济去杠杆,为的是防范化解重大风险,但是压缩了货币与财政政策空间,同时与美国贸易摩擦,都有可能引发国内经济需求不及预期的风险。

(2)政策调控力度过大风险。供给侧改革仍是主导行业供需格局的重要因素,但为了保供应稳价格,可能使得行政性调控手段存在力度过大风险。

(3)可再生能源持续替代风险。国内水力发电的装机规模较大,若水力发电超预期增发则会引发对火电的替代。风电、太阳能、核电等新能源产业持续快速发展,虽然目前还没有形成较大的规模,但长期的替代需求影响将持续存在,目前还处在量变阶段。

【欢迎致电中泰证券煤炭团队】

李俊松 18600680552

张绪成 13511050600

陈晨 18721974090

王瀚 18721951302

免责声明

本公众订阅号(微信号:李俊松的黑金世界)为李俊松煤炭研究团队(现供职于中泰证券研究所)设立的,关于煤炭行业证券研究的唯一订阅号;团队负责人李俊松具备证券投资咨询(分析师)执业资格,执业证书编号为:S1440510120039。

本订阅号不是中泰证券煤炭行业研究报告的发布平台,所载内容均来自于中泰证券研究所已正式发布的煤炭行业研究报告或对报告进行的跟踪与解读,如需了解详细的报告内容或研究信息,请具体参见中泰证券研究所的完整报告。

在任何情况下,本订阅号所载内容不构成任何人的投资建议,中泰证券及相关研究团队也不对任何因使用本订阅号所载任何内容所引致或可能引致的损失承担任何责任。

本订阅号对所载研究报告保留一切法律权利。

订阅者对本订阅号所载所有内容(包括文字、音频、视频等)进行复制、转载的,需注明出处,且不得对本订阅号所载内容进行任何有悖原意的引用、删节和修改。