投资要点

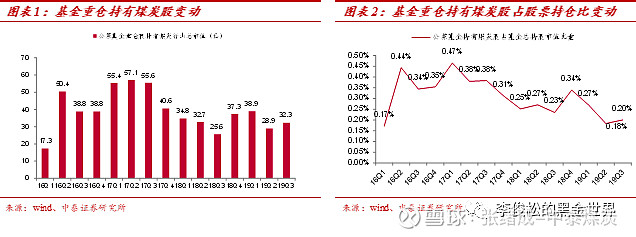

2019Q3季末,煤炭股持仓总市值&持仓比重环比双升。通过对全部公募基金重仓持有的煤炭股市值进行计算,2019年三季度末,公募基金重仓股持有煤炭行业总市值为32.3亿元,环比上升11.8%。公募基金持有煤炭股总市值占基金总持股市值比重约为0.20%,环比上升0.02个百分点。

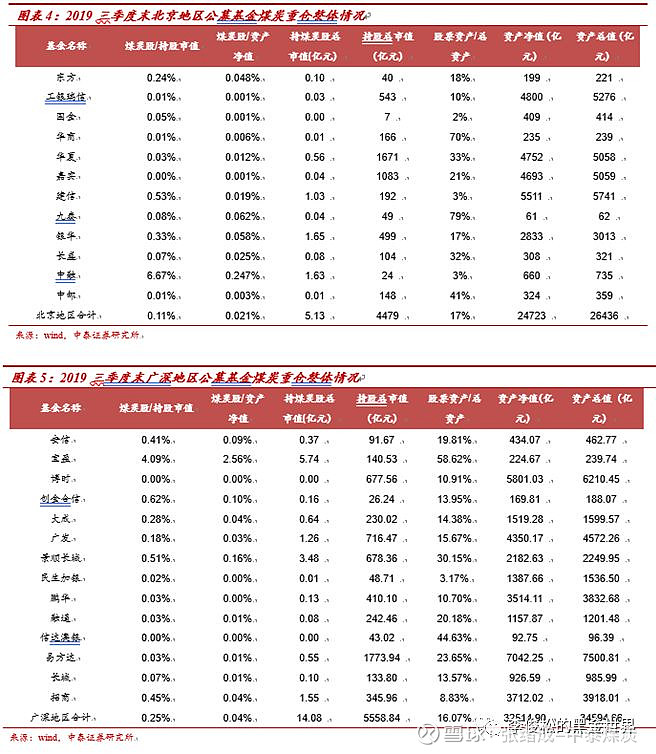

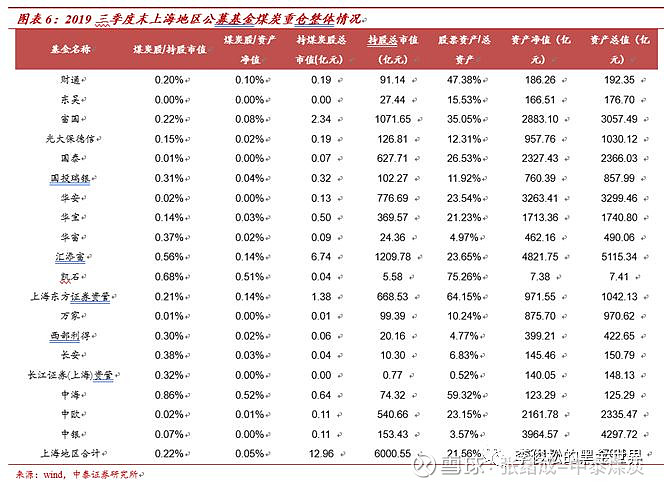

广深地区公募基金煤炭股持仓市值最高,占比最大。广深地区煤炭股持仓总市值14.1亿元,占持股总市值的0.25%,其中宝盈、景顺长城和招商基金重仓持煤炭股总市值最高,分别为5.74亿元、3.48亿元、1.55亿元。上海地区煤炭股持仓总市值12.96亿元,占持股总市值的0.22%,其中汇添富、富国和东方证券资管重仓持煤炭股总市值最高,分别为6.74亿元、2.34亿元、1.38亿元。北京地区煤炭股持仓总市值5.17亿元,占持股总市值的0.12%,其中银华、中融和建信重仓持煤炭股总市值最高,分别为1.65亿元、1.63亿元、1.03亿元。

2019Q3季末,公募基金对神华、陕煤、兖煤、西煤、淮矿等标的较为青睐。2019年第三季度末,公募基金重仓持股的18家煤炭公司的总市值合计33.32亿元,其中持有中国神华、陕西煤业、兖州煤业的基金产品最多,分别为81、28和19只;持有中国神华、陕西煤业、兖州煤业、蓝焰控股的市值最大,分别为15.37亿元、7.60亿元、3.33亿元、1.59亿元;持有蓝焰控股、中国神华、兖州煤业、陕西煤业市值占流通股市值比重最大,分别为2.9%、1.3%、1.1%、0.9%。

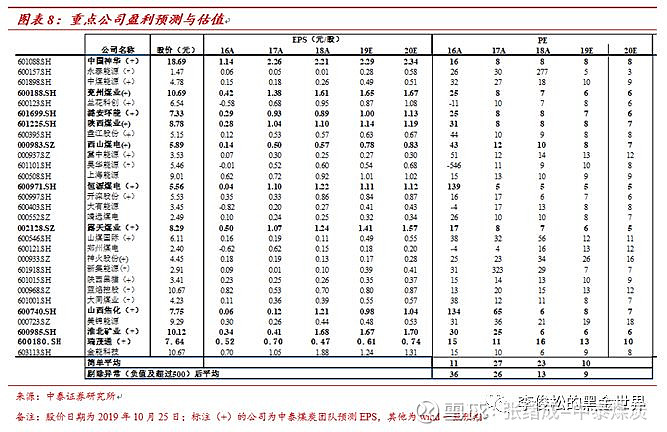

投资策略:看好业绩稳健的资产及山西国改相关标的。9月CPI涨幅同比扩大至3.0%,主要是由于猪肉价格带来的结构性通胀,后续有望逐步回调至3%以下。与此同时,国内1-9月GDP增速为6.2%、单三季度为6%,说明当前国内经济下行压力依然较大。在这样的背景下,我们认为业绩稳健的核心资产价值性将愈发凸显,具备战略配置价值。此外,在历经两年多时间的摸底和准备后,我们认为山西煤炭企业集团混改(资产注入或整体上市)有望进入加速阶段,建议持续关注。主要推荐高股息行业龙头:陕西煤业、中国神华,有望受益于山西国改标的:潞安环能、西山煤电,高弹性标的建议关注:兖州煤业、神火股份、恒源煤电,同时焦煤股建议关注:淮北矿业,焦炭标的建议关注山西焦化、金能科技、中国旭阳集团(港股),以及煤炭供应链标的瑞茂通。

国内库存:秦港库存环比下降、6大电厂库存环比下降;焦煤港口库存环比下降,焦化厂焦煤库存环比下降。(1)本周,秦皇岛港库存537.50吨,周环比下降23.5万吨,广州港库存217.80万吨,周环比持平。(2)六大电厂库存1774.14万吨,周环比下降12.5万吨,日耗煤61.83万吨/天,周环比下降4.74万吨/天,可用天数为28.69天,环比上升1.85天。(3)京唐港炼焦煤库存360.00万吨,周环比下降10万吨,独立焦化厂(100家)炼焦煤总库存789.50万吨,周环比下降10.33万吨。

风险提示:(1)经济增速不及预期风险;(2)新能源持续替代风险;(3)进口煤政策的不确定。

2019年三季度末基金煤炭股持仓情况:市值&比重双提升

2019Q3季末,煤炭股持仓总市值环比上升、占股票持仓比重环比上升

通过对全部公募基金重仓持有的煤炭股市值进行计算,2019年三季度末,公募基金重仓股持有煤炭行业总市值为32.3亿元,环比上升11.8%。公募基金持有煤炭股总市值占基金总持股市值比重约为0.2%,环比上升0.02个百分点。

2019Q3季末,广深地区公募基金煤炭股持仓市值最高,占比最大

2019Q3季末,广深地区公募基金煤炭股持仓市值最高,占比最大

2019年第三季度公募基金煤炭持仓总市值为32.3亿元,持股总市值16101亿元,煤炭股持仓占比为0.20%。其中,广深地区公募基金煤炭持仓最多,总市值达14.1亿元,在三地公募基金煤炭持股总市值中占比43.77%;北京地区煤炭持仓总市值达5.13亿元,占比15.95%;上海地区煤炭股持仓总市值达13.0亿元,占比40.28%。

分地区来看,北京地区共12家公募基金公司持股总市值为4479亿元,煤炭股占持股总市值比例为0.11%,其中银华、中融和建信重仓持煤炭股总市值最高,分别为1.65亿元、1.63亿元、1.03亿元。广深地区共14家公募基金公司持股总市值为5559亿元,煤炭股占持股总市值比例为0.25%,其中宝盈、景顺长城和招商基金重仓持煤炭股总市值最高,分别为5.74亿元、3.48亿元、1.55亿元。上海地区共19家公募基金公司持股总市值为6001亿元,煤炭股占持股总市值比例为0.22%,其中汇添富、富国和东方证券资管重仓持煤炭股总市值最高,分别为6.74亿元、2.34亿元、1.38亿元。

分地区来看,北京地区共12家公募基金公司持股总市值为4479亿元,煤炭股占持股总市值比例为0.11%,其中银华、中融和建信重仓持煤炭股总市值最高,分别为1.65亿元、1.63亿元、1.03亿元。广深地区共14家公募基金公司持股总市值为5559亿元,煤炭股占持股总市值比例为0.25%,其中宝盈、景顺长城和招商基金重仓持煤炭股总市值最高,分别为5.74亿元、3.48亿元、1.55亿元。上海地区共19家公募基金公司持股总市值为6001亿元,煤炭股占持股总市值比例为0.22%,其中汇添富、富国和东方证券资管重仓持煤炭股总市值最高,分别为6.74亿元、2.34亿元、1.38亿元。

2019Q3季末,公募基金对神华、陕煤、兖煤、西煤、淮矿等标的较为青睐

2019年第三季度末,公募基金重仓持股的18家煤炭公司的总市值合计33.32亿元,其中持有中国神华、陕西煤业、兖州煤业的基金产品最多,分别为81、28和19只;持有中国神华、陕西煤业、兖州煤业、蓝焰控股的市值最大,分别为15.37亿元、7.60亿元、3.33亿元、1.59亿元;持有蓝焰控股、中国神华、兖州煤业、陕西煤业市值占流通股市值比重最大,分别为2.9%、1.3%、1.1%、0.9%

投资策略

投资策略:看好业绩稳健的核心资产及山西国改相关标的

投资策略:看好业绩稳健的资产及山西国改相关标的。9月CPI涨幅同比扩大至3.0%,主要是由于猪肉价格带来的结构性通胀,后续有望逐步回调至3%以下。与此同时,国内1-9月GDP增速为6.2%、单三季度为6%,说明当前国内经济下行压力依然较大。在这样的背景下,我们认为业绩稳健的核心资产价值性将愈发凸显,具备战略配置价值。此外,在历经两年多时间的摸底和准备后,我们认为山西煤炭企业集团混改(资产注入或整体上市)有望进入加速阶段,建议持续关注。主要推荐高股息行业龙头:陕西煤业、中国神华,有望受益于山西国改标的:潞安环能、西山煤电,高弹性标的建议关注:兖州煤业、神火股份、恒源煤电,同时焦煤股建议关注:淮北矿业,焦炭标的建议关注山西焦化、金能科技、中国旭阳集团(港股),以及煤炭供应链标的瑞茂通。

风险提示

(1)经济增速不及预期风险。中小城市房地产市场降温、地方政府财政吃紧、与美国贸易摩擦等,都可能引发经济需求不及预期风险,进而可能拖累电力、粗钢、建材等消费,影响煤炭产销量和价格。

(2)政策调控力度过大风险。供给侧改革仍是主导行业供需格局的重要因素,但为了保供应稳价格,可能使得行政性调控手段存在力度过大风险。

(3)可再生能源持续替代风险。国内水力发电的装机规模较大,若水力发电超预期则会引发对火电的替代。风电、太阳能、核电等新能源产业持续快速发展,虽然目前还没有形成较大的规模,但长期的替代需求影响将持续存在,目前还处在量变阶段。

【欢迎致电中泰证券煤炭团队】

李俊松 18600680552

张绪成 13511050600

陈晨 18721974090

王瀚 18721951302

免责声明

本公众订阅号(微信号:李俊松的黑金世界)为李俊松煤炭研究团队(现供职于中泰证券研究所)设立的,关于煤炭行业证券研究的唯一订阅号;团队负责人李俊松具备证券投资咨询(分析师)执业资格,执业证书编号为:S1440510120039。

本订阅号不是中泰证券煤炭行业研究报告的发布平台,所载内容均来自于中泰证券研究所已正式发布的煤炭行业研究报告或对报告进行的跟踪与解读,如需了解详细的报告内容或研究信息,请具体参见中泰证券研究所的完整报告。

在任何情况下,本订阅号所载内容不构成任何人的投资建议,中泰证券及相关研究团队也不对任何因使用本订阅号所载任何内容所引致或可能引致的损失承担任何责任。

本订阅号对所载研究报告保留一切法律权利。

订阅者对本订阅号所载所有内容(包括文字、音频、视频等)进行复制、转载的,需注明出处,且不得对本订阅号所载内容进行任何有悖原意的引用、删节和修改。