投资要点

核心观点:上周,煤炭板块上涨0.3%,沪深300指数上涨0.7%,煤炭板块表现弱于大盘。动力煤:当前产地供给较稳,需求方面下游用煤企业及中间贸易商采购积极性放缓导致煤矿销售承压,叠加铁路运力宽松、港口库存攀高等诸多利空因素施压,港口现货价格承压下行。短期下游采购预计仍将以长协煤为主,对于市场煤采购积极性不高。动力煤供需依然偏宽松,价格存在继续下行可能。焦煤:秋冬季环保限产导致焦化厂开工率下滑,进而导致焦煤需求减弱叠加焦炭价格弱势、对原料煤价格的打压意愿较强。综合来看,短期焦煤市场供需宽松格局依旧,价格仍将延续弱势。焦炭:近期进入秋冬季环保限产,钢厂开工率下滑较为明显且金九银十后本就是钢材市场需求减弱的传统时间,因此钢厂对焦炭采购积极性不高,打压意愿增强,短期看焦炭价格预计仍将弱势运行。投资策略:煤电电价改革文件出台,关注改革节奏。9月CPI涨幅同比扩大至3.0%,主要是由于猪肉价格带来的结构性通胀,后续有望逐步回调至3%以下。与此同时,国内1-9月GDP增速为6.2%、单三季度为6%,说明当前国内经济下行压力依然较大。在这样的背景下,我们认为业绩稳健的高股息资产价值性将愈发凸显,具备战略配置价值。此外,在历经两年多时间的摸底和准备后,我们认为山西煤炭企业集团混改(资产注入或整体上市)有望进入加速阶段,建议持续关注。主要推荐高股息行业龙头:陕西煤业、中国神华,有望受益于山西国改标的:潞安环能、西山煤电,高弹性标的建议关注:兖州煤业、神火股份、恒源煤电,同时焦煤股建议关注:淮北矿业,焦炭标的建议关注山西焦化、金能科技、中国旭阳集团(港股),以及煤炭供应链标的瑞茂通。

行业要闻回顾:(1)发改委出台《关于深化燃煤发电上网电价形成机制改革的指导意见》。(2)9月山西规上原煤产量增长5.3%。(3)全国煤矿安全生产工作推进会强调推进煤矿落后产能淘汰退出。(4)1-9月甘其毛都口岸累计进口煤炭1619.83万吨 增长16.22%。

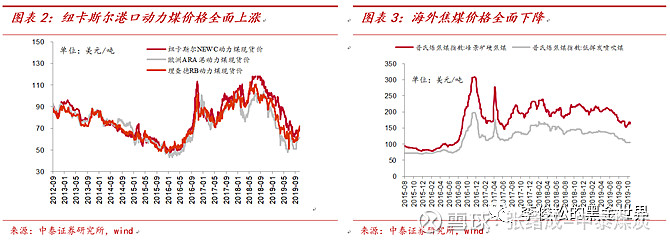

国际煤价:动力煤价格全面上涨,炼焦煤价格全面下降(1)截至10月23日,纽卡斯尔动力煤价格为69.00美元/吨,周环比上涨0.91%(2)截至10月24日,峰景矿硬焦煤价格163.00美元/吨,周环比下降2.98%。

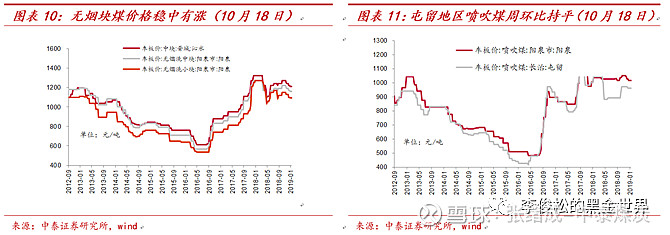

国内煤价:港口动力煤价格全面下降,港口焦煤价格环比持平。(1)截至10月23日,环渤海动力煤指数收于577.00元/吨,周环比持平。截至10月25日,5500大卡山西优混价格565.00元/吨,周环比下降6元/吨(2)截至10月25日,京唐港山西产主焦煤库提价(含税)为1550元/吨,周环比持平;唐山地区二级冶金焦价格为1800.00元/吨,周环比下降50元/吨(3)截至10月18日,无烟煤价格稳中有涨,喷吹煤价格周环比持平。

国内库存:秦皇岛港库存环比下降,6大电厂库存上升;焦煤港口库存环比下降,焦化厂焦煤库存环比上升。(1)本周,秦皇岛港库存672.00万吨,周环比下降27万吨,广州港库存259.90万吨,周环比下降13.7万吨。(2)六大电厂库存总量为1626.37万吨,较上周上升32.54万吨;六大电厂日耗煤62.25万吨/天,较上周上升1.17万吨/天;六大电厂库存可用天数为26.01天,较上周上升0.03天。(3)京唐港库存413.00万吨,周环比下降12万吨,独立焦化厂炼焦煤总库存812.21万吨,周环比上升10.97万吨,炼焦煤可用天数16.36天,周环比上升0.44天。

风险提示:经济增速不及预期;政策调控力度过大;可再生能源替代等。

投资策略

投资策略:煤电电价改革文件出台,关注改革节奏

动力煤:短期价格存在继续下行可能。当前产地供给较稳,需求方面下游用煤企业及中间贸易商采购积极性放缓导致煤矿销售承压,叠加铁路运力宽松、港口库存攀高等诸多利空因素施压,港口现货价格承压下行。短期下游采购预计仍将以长协煤为主,对于市场煤采购积极性不高。动力煤供需依然偏宽松,价格存在继续下行可能。

炼焦煤:价格延续弱势。秋冬季环保限产导致焦化厂开工率下滑,进而导致焦煤需求减弱叠加焦炭价格弱势、对原料煤价格的打压意愿较强。综合来看,短期焦煤市场供需宽松格局依旧,价格仍将延续弱势。

焦炭:短期价格预计仍将弱势运行。近期进入秋冬季环保限产,钢厂开工率下滑较为明显且金九银十后本就是钢材市场需求减弱的传统时间,因此钢厂对焦炭采购积极性不高,打压意愿增强,短期看焦炭价格预计仍将弱势运行。

整体而言,煤电电价改革文件出台,关注改革节奏。9月CPI涨幅同比扩大至3.0%,主要是由于猪肉价格带来的结构性通胀,后续有望逐步回调至3%以下。与此同时,国内1-9月GDP增速为6.2%、单三季度为6%,说明当前国内经济下行压力依然较大。在这样的背景下,我们认为业绩稳健的高股息资产价值性将愈发凸显,具备战略配置价值。此外,在历经两年多时间的摸底和准备后,我们认为山西煤炭企业集团混改(资产注入或整体上市)有望进入加速阶段,建议持续关注。主要推荐高股息行业龙头:陕西煤业、中国神华,有望受益于山西国改标的:潞安环能、西山煤电,高弹性标的建议关注:兖州煤业、神火股份、恒源煤电,同时焦煤股建议关注:淮北矿业,焦炭标的建议关注山西焦化、金能科技、中国旭阳集团(港股),以及煤炭供应链标的瑞茂通。

本周行业重要事件回顾

1

发改委出台《关于深化燃煤发电上网电价形成机制改革的指导意见》

国家发改革委出台《关于深化燃煤发电上网电价形成机制改革的指导意见》,按照“管住中间、放开两头”的体制架构,进一步深化燃煤发电上网电价机制改革,加快构建能够有效反映电力供求变化、与市场化交易机制有机衔接的价格形成机制,制定了包括将现行燃煤发电标杆上网电价机制改为“基准价+上下浮动”的市场化价格机制,基准价按当地现行燃煤发电标杆上网电价确定,浮动幅度范围为上浮不超过10%、下浮原则上不超过15%在内的五项改革举措,为全面有序放开竞争性环节电力价格、加快确立市场在电力资源配置中的决定性作用和更好发挥政府作用奠定坚实基础。实施“基准价+上下浮动”价格机制的省份,2020年暂不上浮,确保工商业平均电价只降不升。国家发展改革委可根据情况对2020年后的浮动方式进行调控。(来源:煤炭资源网)

2

9月山西规上原煤产量增长5.3%

2019年9月份,山西省规模以上原煤产量8182万吨,同比增长5.3%,增幅较上月收窄2.5个百分点;环比减少72.6万吨,下降0.88%。2019年1-9月份,山西省规模以上累计原煤产量71981.7万吨,同比增长8.3%,较前8月收窄0.5个百分点。9月份煤炭工业增加值同比增长5.2%,1-9月份增加值同比增长5.8%。(来源:煤炭资源网)

3

全国煤矿安全生产工作推进会强调推进煤矿落后产能淘汰退出

10月15日,国家煤矿安监局召开煤矿安全生产工作推进部署视频会,分析研判煤矿安全生产突出问题和重大风险,部署四季度煤矿安全生产工作。要按照国家发展改革委、财政部等六部委印发的《30万吨/年以下煤矿分类处置工作方案》要求,推进煤矿落后产能淘汰退出,不得降低标准,严禁违规设置“回撤期”。要加快推进煤矿智能化建设,中央企业和国有企业要带头上,灾害严重煤矿要优先上,高危和繁重岗位要尽快上,实现少人则安、无人则安。(来源:煤炭资源网)

4

1-9月甘其毛都口岸累计进口煤炭1619.83万吨 增长16.22%

2019年9月份甘其毛都口岸进口煤炭239.44万吨,环比减少11.7万吨,下降4.66%。其中,原煤180.78万吨,精煤37.31吨,其他煤种 21.35万吨。2019年9月底,甘其毛都口岸累计进口煤炭1619.83万吨,同比增长16.22%。其中,原煤1217.16万吨,精煤299.92万吨,其它煤种102.75万吨。与去年相比较,1-9月甘其毛都口岸煤炭进口量整体稳中有涨,预计后期随着冬季用煤高峰的到来,进口量会有上涨趋势。(来源:煤炭资源网)

煤价:港口动力煤价格全面下降,港口焦煤价格环比持平

国际煤价:动力煤价格全面上涨,炼焦煤价格全面下降

本周,国际动力煤价格全面上涨。截至10月23日:

纽卡斯尔动力煤价格为69.00美元/吨,周环比上涨0.91%;

南非RB动力煤价格为71.61美元/吨,周环比上涨4.32%;

欧洲ARA港口动力煤价格为61.25美元/吨,周环比上涨0.51%。

本周国际炼焦煤价格全面下降。截至10月24日,峰景矿硬焦煤价格163.00美元/吨,周环比下2.98%;低挥发喷吹煤价格105美元/吨,周环比下降0.24%。

国内动力煤价:港口动力煤价格全面下降

环渤海动力煤价格周环比持平。截至10月23日,环渤海动力煤指数收于577.00元/吨,周环比持平。

本周,秦皇岛港动力煤价格全面下降。截至10月25日,

6000大卡大同优混价格593.00元/吨,周环比下降6元/吨;

5500大卡山西优混价格565.00元/吨,周环比下降6元/吨;

5000大卡山西大混价格493.00元/吨,周环比下降7元/吨;

4500大卡普通混煤价格443.00元/吨,周环比下降5元/吨;

山西地区动力煤价格环比持平。截至10月18日:

5800大卡的大同动力煤车板价458.00元/吨,周环比持平;

5200大卡的朔州动力煤车板价448.00元/吨,周环比持平;

4800大卡的朔州动力煤车板价365.00元/吨,周环比持平。

国内炼焦煤价:现货价格周环比稳中有降

港口焦煤价格周环比下降。截至10月25日,京唐港山西产主焦煤库提价(含税)为1550元/吨,周环比持平。

产地炼焦煤价格周环比稳中有降。主要地区炼焦煤价格为:

截至10月18日,山西柳林地区4号炼焦煤价格1430.00元/吨,周环比下降30元/吨;临汾主焦煤价格1500.00元/吨,周环比持平。

截至10月18日,河北开滦地区肥精煤价格1585.00元/吨,周环比持平;焦精煤价格为1575.00元/吨,周环比下降30元/吨。

截至10月18日,河北邢台地区焦精煤价格为1620.00元/吨,周环比持平;邯郸肥精煤价格为1515.00元/吨,周环下降30元/吨。

截至10月18日,河南平顶山地区主焦煤价格1550.00元/吨,周环比持平;1/3焦精煤价格1510.00元/吨,周环比持平。

本周,国内主要城市焦炭价格周环比下跌。截至10月25日,唐山地区二级冶金焦价格为1800.00元/吨,周环比下降50元/吨。

本周,螺纹钢价格周环比持平。截至10月25日,螺纹钢(上海HRB400 20mm)现货价格为3670.00元/吨,周环比持平。

无烟煤、喷吹煤价格稳中有涨

无烟煤价格稳中有涨。截至10月18日,山西晋城无烟洗中块车板价1090.00元/吨,周环比上涨20元/吨;阳泉地区无烟洗中块车板价1040.00元/吨,周环比上涨20元/吨;阳泉地区无烟洗小块车板价930.00元/吨,周环比持平。

喷吹煤价格周环比持平。截至10月18日,山西阳泉地区喷吹煤车板价格833.00元/吨,周环比持平;屯留地区喷吹煤车板价格792.00元/吨,周环比持平。

库存:秦皇岛港库存环比下降,6大电厂库存上升

动力煤库存:秦港库存环比下降,电厂库存环比上升

本周,动力煤主要港口库存周环比下降。截至10月25日:

秦皇岛港库存672.00万吨,周环比下降27万吨;

广州港库存259.90万吨,周环比下降13.70万吨。

本周,六大电厂库存环比上升、库存可用天数环比上升。截至10月25日,六大电厂库存总量为1624.34万吨,较上周上升32.54万吨;六大电厂日耗煤62.52万吨/天,较上周上升1.17万吨/天;六大电厂库存可用天数为26.01天,较上周上升0.03天。

炼焦煤库存:港口库存环比下降,焦化厂库存可用天数环比上升

炼焦煤港口库存环比下降。截止10月25日,京唐港库存413.00万吨,周环比下降12万吨。

独立焦化厂炼焦煤库存环比上升、可用天数环比上升。 截至10月25日,国内独立焦化厂(100家)炼焦煤总库存812.21万吨,周环比上升10.97万吨,炼焦煤可用天数16.36天,周环比上升0.44天。

钢厂焦炭库存环比下降,焦化企业的焦炭库存环比上升。截至10月18日,国内钢厂焦炭库存457.12万吨,周环比下降3.31万吨;三类焦化企业(产能200万吨)焦炭总库存51.48万吨,周环比上升5.3万吨。

本周,全国高炉开工率周环比持平。截至10月25日,全国高炉开工率63.54%,周环比持平;唐山钢厂高炉开工率59.42%,周环比下降0.72pct;全国螺纹钢主要钢厂开工率75.41%,周环比下降0.3pct。

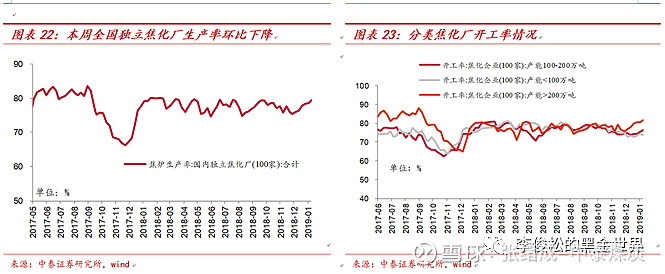

本周,焦化厂开工率周环比下降。截至10月25日,国内独立焦化厂(100家)焦炉生产率76.99%,周环比下降1.03pct;产能小于100万吨的焦化企业(100家)开工率周环比下降0.92pct至72.12%;产能在100-200万吨的焦化企业(100家)开工率周环比上升0.24pct至73.64%;产能大于200万吨的焦化企业(100家)开工率周环比下降1.28pct至79.05%。

运输:国内煤炭海上运价全面上涨

本周国内海上煤炭运价全面上涨。截至10月25日:

秦皇岛——广州运价47.10元/吨,周环比上涨2.7元/吨;

秦皇岛——上海运价36.30元/吨,周环比上涨3.0元/吨;

秦皇岛——宁波运价50.70元/吨,周环比上涨2.8元/吨;

秦皇岛——福州运价45.50元/吨,周环比上涨3.1元/吨。

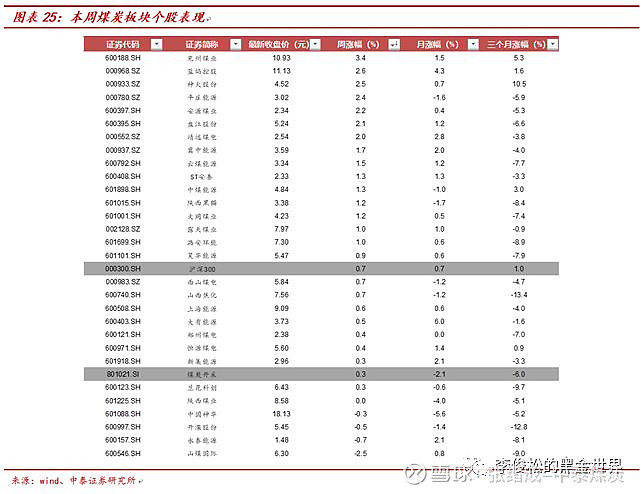

上周,煤炭板块上涨0.3%,沪深300指数上涨0.7%,煤炭板块表现弱于大盘。其中,涨幅居前的分别为兖州煤业(+3.4%)、蓝焰控股(+2.6%)、神火股份(+2.5%)等;涨幅居后的分别为开滦股份(-0.5%),永泰能源(-0.7%),山煤国际(-2.5%)等。

截至10月25日,申万行业分类煤炭开采板块PE(TTM,整体法,剔除负值)为8.8159,全行业排名第四,同期沪深300为11.9911(TTM,整体法,剔除负值)。

风险提示

(1)经济增速不及预期风险。国内经济去杠杆,为的是防范化解重大风险,但是压缩了货币与财政政策空间,同时与美国贸易摩擦,都有可能引发国内经济需求不及预期的风险。

(2)政策调控力度过大风险。供给侧改革仍是主导行业供需格局的重要因素,但为了保供应稳价格,可能使得行政性调控手段存在力度过大风险。

(3)可再生能源持续替代风险。国内水力发电的装机规模较大,若水力发电超预期增发则会引发对火电的替代。风电、太阳能、核电等新能源产业持续快速发展,虽然目前还没有形成较大的规模,但长期的替代需求影响将持续存在,目前还处在量变阶段。

【欢迎致电中泰证券煤炭团队】

李俊松 18600680552

张绪成 13511050600

陈晨 18721974090

王瀚 18721951302

免责声明

本公众订阅号(微信号:李俊松的黑金世界)为李俊松煤炭研究团队(现供职于中泰证券研究所)设立的,关于煤炭行业证券研究的唯一订阅号;团队负责人李俊松具备证券投资咨询(分析师)执业资格,执业证书编号为:S1440510120039。

本订阅号不是中泰证券煤炭行业研究报告的发布平台,所载内容均来自于中泰证券研究所已正式发布的煤炭行业研究报告或对报告进行的跟踪与解读,如需了解详细的报告内容或研究信息,请具体参见中泰证券研究所的完整报告。

在任何情况下,本订阅号所载内容不构成任何人的投资建议,中泰证券及相关研究团队也不对任何因使用本订阅号所载任何内容所引致或可能引致的损失承担任何责任。

本订阅号对所载研究报告保留一切法律权利。

订阅者对本订阅号所载所有内容(包括文字、音频、视频等)进行复制、转载的,需注明出处,且不得对本订阅号所载内容进行任何有悖原意的引用、删节和修改。