投资要点

前言:业绩稳健&高股息率,价值性凸显有望抬升公司估值。我们认为当前神华的周期属性已经逐步弱化、公用属性强化,业绩稳健+高股息率将成为公司未来主要特征。基于这一判断,我们认为公司股价未来核心驱动力来源于当前利率趋势下价值性凸显所形成的估值抬升。

属性转换因素之一:长协机制保价格,成本管控稳盈利。自2016年末开始执行长协煤定价机制后,年度长协价格由于535基准价影响对于市场煤价波动的敏感度很小,月度长协价格波动幅度相比市场煤价也更弱。目前神华长协煤销售占到了煤炭总销量的80%以上,高比例的长协煤一方面预期持续平滑公司煤炭售价波动,另一方面有望将公司煤炭售价锁定在较高位置;成本端,低开采成本是神华天然的护城河,自产煤成本预计将维持在低位。高位稳定的价格叠加低位运行的成本,公司煤炭业务盈利能力的周期性已然实现弱化。

属性转换因素之二:协同优势导致的抗周期能力有望进一步增强。近年来神华逆周期板块(火电、煤化工)合计耗煤量占自产煤销量比重持续上升,从2011年的27.3pct上升至2018年的35.7pct,多业务协同导致的企业抗周期能力持续增强。目前公司的资本开支主要集中在火电业务,在建项目装机量达到19.34GW,占目前在产产能的近1/3。煤化工方面主要是包头煤制烯烃升级示范项目(二期项目,75万吨煤制烯烃装置,前期环保相关工作稳步推进)。假设目前两个板块在建项目全部投产,业务协同导致的抗周期能力将进一步实现较大提升。

属性转换因素之三:不利假设下煤炭&运输板块成长性可对冲盈利能力下滑。不利假设下神华煤炭业务盈利能力出现下滑,后续产量的增长仍将部分冲抵盈利能力下滑造成的不利影响。具体来看,公司煤炭产销量未来的增长点中短期包括哈尔乌素露天矿的产量恢复、青龙寺矿的产量释放(该矿目前仍为联合试运转状态)、北电露天胜利矿的产能核增(该矿2018年末通过购买产能置换指标新增产能800万吨/年),远期则来自澳洲沃特马克项目和新街台格庙项目(两矿目前均处于前期阶段)。同理,运输业务未来运量的增长也有望部分冲抵盈利能力下滑的不利影响。运输板块的运力增量主要来自铁路业务,具体为在产的神朔铁路3亿吨扩能(目前运力为2亿吨)以及在建的黄大铁路(设计运能2500万吨,远期4000万吨)。

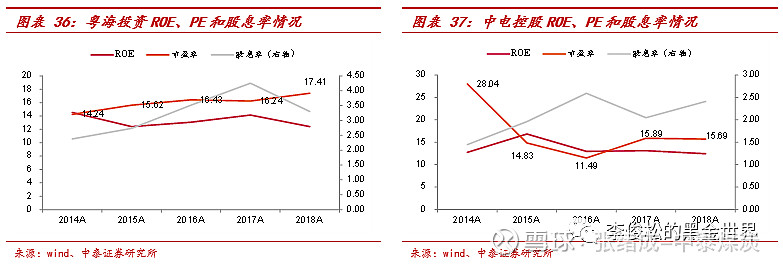

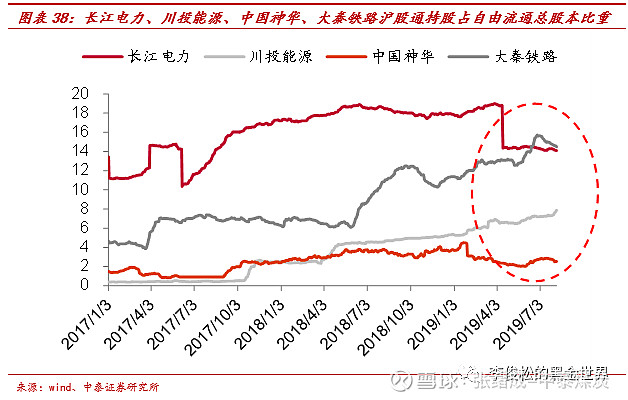

估值抬升驱动力:业绩稳健、高分红权益资产价值性凸显。从出发点上看,购买业绩稳健、高分红权益资产的主要吸引力是稳定的业绩+较高的分红率所导致的高股息率。但是从结果看,资金的不断涌入还会对业绩稳健、高分红权益资产的估值产生持续抬升作用。我们认为未来神华等核心资产估值抬升的驱动力预期分为两种:(1)当前国内经济增速缓慢下行预计将带动利率趋势向下,想获得资产的资本利得将变得越来越困难,与此同时神华等核心资产的价值性将不断凸显,从而带动国内资金增配;(2)在利率水平较低的海外市场,类似神华、长电等盈利稳定、高股息率资产(如香港中华煤气、粤海投资、中电控股等)均具有较高估值,而当前神华的估值远未达到海外同类型公司水平,因此有望持续吸引外资增配。

投资策略:维持“买入”评级。考虑到长协煤机制有效平抑煤炭板块盈利能力波动并将其锁定在高位、逆周期板块耗煤占比有望持续提升增强公司抗周期能力等因素,我们预计业绩稳健+高股息率将成为神华的主要特征。我们测算公司2019-2021年EPS分别为2.19、2.35、2.34元,当前股价对应PE分别为8.3X/7.7X/7.7X,维持公司“买入”评级。

风险提示:经济增速不及预期;政策调控力度过大;可再生能源替代等。

前言:业绩稳健&高股息率,价值性凸显有望抬升公司估值

中国神华的周期属性弱化、公用属性强化,公司业绩和股息率将高位稳定。我们认为当前神华的周期属性已经逐步趋于弱化、与此同时公用属性强化,公司的未来特征将表现为业绩稳健+高股息率。主要原因如下:

煤炭板块盈利:长协煤“锁量又锁价”的定价机制于2016年末开始执行,当前公司煤炭销量中80%为长协煤,高比例的长协煤一方面持续平滑公司煤炭售价波动,另一方面将公司煤炭售价锁定在较高位置,叠加开采成本稳定,神华煤炭板块盈利能力对市场煤价波动已不敏感。即使悲观假设下未来盈利能力有所下滑,产量上的增长仍可部分冲抵盈利下滑影响;

逆周期板块(电力&煤化工):电力板块与煤化工板块盈利与煤炭板块反方向变动,近年来神华电力+煤化工板块消耗自产煤比例稳步提升,目前已占到公司自产煤销量的1/3,且后续火电仍有较大规模装机投产,预计未来神华抗周期能力将进一步提升;

顺周期板块(运输):铁路、港口、航运业务盈利与煤炭业务同方向变动,其中铁路业务占比最大。目前朔黄铁路3亿吨扩能、黄大铁路建设正稳步推进,未来运量的增长可部分冲抵煤炭下行周期对运输板块盈利带来的不利影响。

公司股价未来核心驱动力来源于当前利率趋势下价值性凸显所形成的估值抬升。我们认为未来神华等核心资产股价的核心驱动力来源于估值端的提升,而估值抬升又将主要来自两方面:

当前国内经济增速缓慢下行预计将带动利率趋势向下,想获得资产的资本利得将变得越来越困难,与此同时神华等核心资产的价值性将不断凸显,从而带动国内资金增配;

在利率水平较低的海外市场,业绩稳健&高股息率资产均具有较高估值,而当前神华的估值远未达到海外同类型公司水平,因此预期将持续吸引外资增配。

导致周期属性->公用属性转换的三因素

回顾公司成立至今,周期属性如影随形

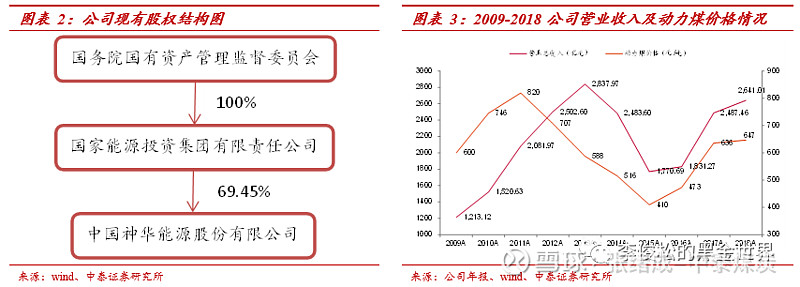

中国神华能源股份有限公司(601088.SH)成立于2004年11月8日,于2007年10月9日上市。神华是世界领先的以煤炭为基础的一体化能源公司,是中国最大的煤炭生产企业和销售企业,拥有中国最大规模的优质煤炭储量。公司控股股东国家能源投资集团有限责任公司(下称国家能源集团)持有公司股本比例为69.45%,国务院国有资产管理监督委员会持有国家能源集团100%股权。

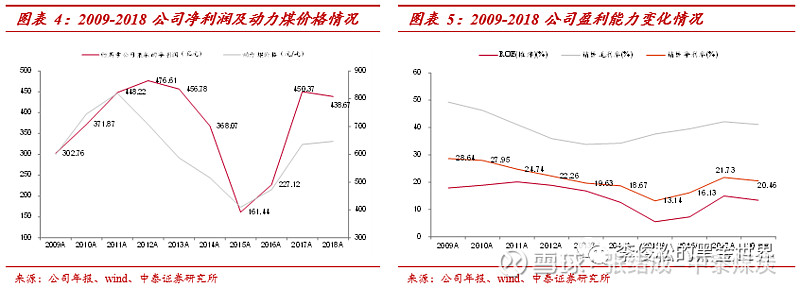

复盘神华财务指标表现:周期属性与生俱来。复盘公司过去十年主要财务指标(营收、归母净利润、ROE、销售毛利率&净利率)表现可以发现各指标基本与同期动力煤价格呈现同方向变动并可分为三个阶段:(1)2009-2011年,“四万亿”拉动基建,煤炭行业景气度上升、煤价上涨,公司盈利能力趋势向上;(2)2012-2015年,“四万亿”潮水退去,供给过剩导致煤炭行业景气度下降、煤价下跌,公司盈利能力趋势向下;(3)2016-2018年,行业去产能使得过剩产能出清,煤炭行业景气度上升、煤价止跌回升,公司盈利能力趋势重新向上。周期属性从神华上市之初至今一直如影随形。

分析:周期属性从何而来。虽然中国神华主营业务众多(包括煤炭、电力、运输、煤化工等业务),但从过去十年神华各业务营收占比数据看,煤炭业务在公司营收占比中一直处于主导地位(各年度营收占比均在50%以上)。由于“锁量又锁价”的长协煤定价机制是从2016年末开始执行,因此2017年前公司煤炭售价基本随市场煤价变动,从而造成煤炭业务盈利能力对煤价波动较为敏感并一步导致了神华归母净利润的周期性波动。

因素一:长协机制保价格,成本管控稳盈利

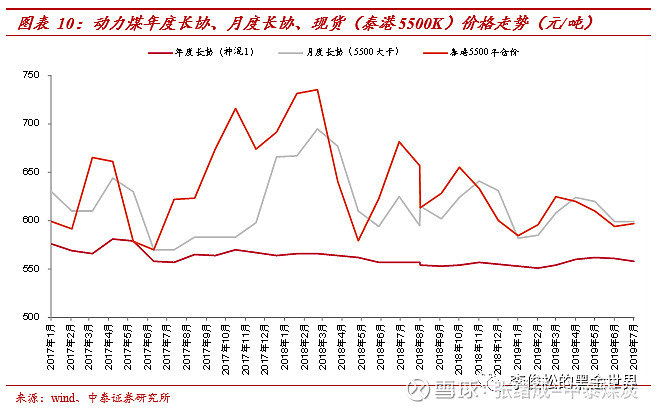

长协煤定价机制转变,长协价格对市场煤价波动敏感度下降。煤炭销售价格进入2017年以来,制定方式和2016年以前有了很大变化。2017年前煤炭虽然同样以长协和现货形式销售,但长协基本“锁量不锁价”,其销售价格和现货价格相差不大。进入2017年后,国家鼓励煤电上下游企业签订长协,并规定了长协比例为“签约率不低于75%,履约率不低于90%”,长协煤份额大大提高,同时对长协的定价也出台了相应公式,因此当前的长协煤是“锁量又锁价”。具体来看,2019年开始执行的新的年度长协计算公式为年度长协价=535*50%+(上月末CECI综合+上月末BSPI+上月末CCTD5500)/3*50%;月度长协计算公式为月度长协价=(上月末CCTD5500+上月末APi8指数*上月末汇率*(1+17%)+上月末CCI动力煤5500价格+上月末CECI综合)/4。从图10可以看出,在执行长协煤定价机制后,度长协价格由于535基准价影响对于市场煤价波动的敏感度很小,月度长协价格波动幅度相比市场煤价也更弱。

下水煤量占北方港口30%以上,神华对稳定长协煤价格有较强影响力。在长协煤的定价机制中,BSPI反映出的是环渤海港口动力煤(即北方六港:秦皇岛港、黄骅港、天津港、京唐港、国投京唐港和曹妃甸港)的综合价格,其中包含现货价及长协价;CCTD综合价以中长协煤炭价格为主,含市场煤交易,采价区域为环渤海港口(北方六港);CECI综合价重点反映北方港平仓综合采购价格,选取年度长协、批量采购、现货采购三类进行计算;CCI5500综合指数反映每日环渤海地区5500大卡动力煤在各个细分市场下的平均价格及综合水平,由CCI5500长协价格指数(权重70%)、CCI5500大宗价格指数(权重20%)和CCI现货价格指数(权重10%)加权平均生成。神华每年煤炭销量中下水煤比例很大(占总销量的50%以上),且接近90%由黄骅港和神华天津煤码头下水,年下水煤量占到北方六港下水煤量的31.1%,因此神华的长协价格对于稳定长协定价的各大指标具有重要意义,也间接形成了神华对稳定长协煤价格的较强影响力。

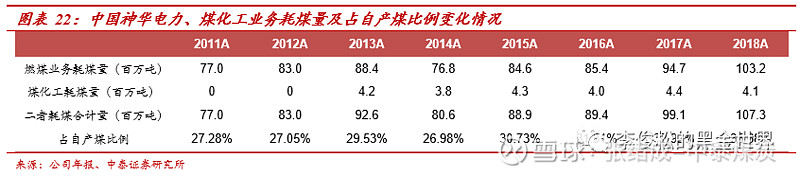

神华煤炭销量中长协煤占比高达80%。从中国神华2018年年报披露的数据看,2018年公司煤炭总销量中年度长协占比为47.8%、月度长协占比为34.5%,二者合计为82.3%;现货仅占到公司煤炭总销量的17.7%,且以售价较低的直达煤居多。高比例的长协煤一方面预期持续平滑公司煤炭售价波动,另一方面有望将公司煤炭售价锁定在较高位置。

成本管控良好,自产煤单位成本趋于稳定。对于资源型行业企业而言,成本管控可以形成企业的天然护城河。从纵向对比角度看,神华对于自产煤的管控效果一直很好,自产煤单位成本常年在105-125元/吨区间窄幅波动,且近年来自产煤成本逐渐趋于稳定(2018年的上涨主要源于哈尔乌素等露天矿加大土方剥离耗用的材料增加)。从横向对比的角度看,由于神华所辖矿区开采条件较为优质(有近22%的产能为露天矿),因此其自产煤单位成本在可比公司中最低且大幅低于中煤、兖煤等同类型上市公司,具有天然的护城河。

煤炭业务盈利能力有望高位稳定。综上所述:价格端,新的长协机制在有效平滑了长协煤价格波动的同时有望将长协煤价格锁定在较高位置,由于神华长协煤销售占到了煤炭总销量的80%以上,吨煤售价同样有望高位稳定;成本端,低开采成本就是神华天然的护城河,叠加公司良好的成本管控能力,自产煤成本预计将一直维持在低位。高位稳定的价格叠加低位运行的成本,公司煤炭业务盈利能力的周期性已然实现弱化。

因素二:协同优势导致的抗周期能力有望进一步增强

电力、煤化工是逆煤炭周期板块。从神华各项业务的毛利率数据看,电力板块和煤化工板块毛利率走势与煤炭业务毛利率走势相反,属于逆煤炭周期板块,其原因在于燃煤发电和生产煤制烯烃的原料为煤炭。因此,在煤价下行周期中电力、煤化工业务盈利能力的提升可以对冲煤炭业务盈利能力下滑的不利影响,也即通常所说的多业务协同优势带来的业绩相对稳定性。

逆周期板块消耗自产煤占比不断提升。近年来神华逆周期板块(火电、煤化工)合计耗煤量占自产煤销量比重持续上升,从2011年的27.3pct上升至2018年的35.7pct,多业务协同导致的企业抗周期能力持续增强。具体来看,逆周期板块合计耗煤量占自产煤销量比重有三次幅度较大的上升:(1)2013年神华煤制烯烃项目(30万吨聚乙烯、30万吨聚丙烯)投产;(2)2015年神华燃煤装机大幅增长;(3)2018年神华燃煤装机再次大幅增长。值得注意的是,第二、三次占比大幅提升应主要是源于装机量而非发电量的大幅提升,其主要原因在于火电机组的利用小时数通常是与公司的自产煤销量同方向变动(火电利用小时数下降意味着火电对于煤炭需求减少),因此火电装机增量才是影响未来火电业务耗煤量占自产煤销量比重能否继续上升的关键。

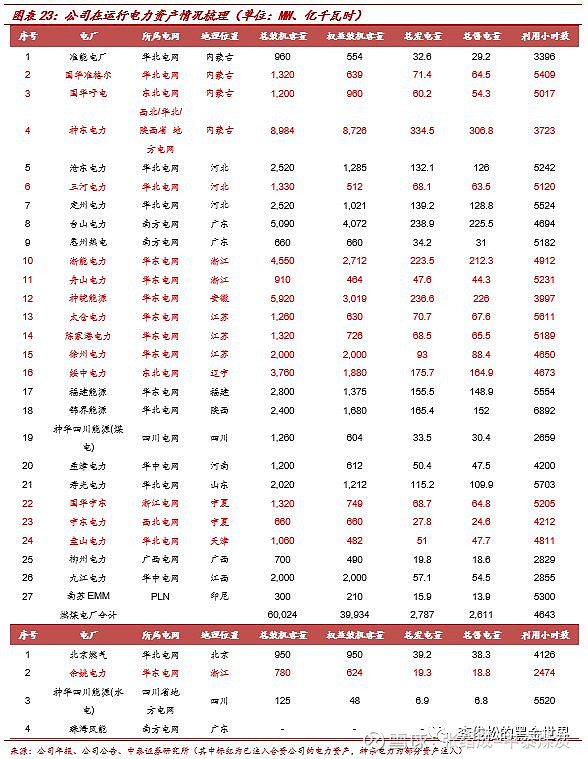

未来逆周期板块仍有大规模产能有望投产,公司抗周期能力预期进一步增强。从未来公司逆周期板块产能增量看,目前公司的资本开支主要集中在火电业务,在建项目(含已并入合资公司)包括国华爪哇7项目(2000MW)、福建罗源湾储煤一体化发电厂(2000MW)、神华巴蜀江油项目(2000MW)、神华国华湖南永州电厂(2000MW)、神华国华广投北海电厂(2000MW)、神华新疆准东五彩湾电厂二期(1320MW)、神华胜利发电厂一期工程(1320MW)、印尼南苏1 号坑口煤电项目(700MW)、国华江西九江煤炭储备(中转)发电一体化(2000MW)、福建石狮鸿山热电厂二期工程(2000MW)、神皖合肥庐江发电厂(2000MW)共计19.34GW,占目前在产产能(60GW)的近1/3,规模较大。煤化工板块,包头煤制烯烃升级示范项目(二期项目,75万吨煤制烯烃装置)前期环保相关工作稳步推进。。假设目前两个板块在建项目全部投产,业务协同导致的抗周期能力将进一步实现较大提升。

因素三:不利假设下煤炭&运输板块成长性可对冲盈利能力下滑

运输是顺煤炭周期板块。从神华各年度毛利率数据看,运输(铁路、港口、航运)业务是煤炭周期的顺周期板块,毛利率与煤炭行业景气度呈现同方向变化,原因在于下行周期导致的煤炭需求下降会对运输板块盈利产生不利影响。

对于煤炭板块而言,在因素一中我们已经阐述了煤炭业务盈利逻辑(高位稳定、周期性减弱)已然变化的原因。假使出现不利情况,神华煤炭业务盈利能力出现下滑,后续产量的增长预计仍能部分冲抵盈利能力下滑的不利影响。具体来看,煤炭产销量未来的增长点中短期包括哈尔乌素露天矿的产量恢复、青龙寺矿的产量释放(该矿目前仍为联合试运转状态)、北电露天胜利矿的产能核增(该矿2018年末通过购买产能置换指标新增产能800万吨/年),远期则来自澳洲沃特马克项目和新街台格庙项目(两矿目前均处于前期阶段)。同理,运输业务未来运量的增长也有望部分冲抵板块盈利能力下滑的不利影响。其中,运力增量主要来自铁路业务,具体为在产的神朔铁路3亿吨扩能(目前运力为2亿吨)以及在建的黄大铁路(设计运能2500万吨,远期4000万吨)。

估值抬升驱动力:业绩稳健、高分红权益资产价值性凸显

未来特征:业绩稳健&股息率高

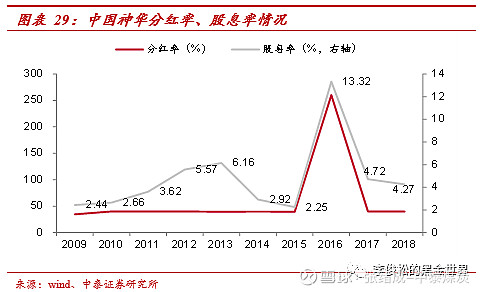

分红率稳定在40%左右,股息率周期性波动。复盘神华过去近十年的分红率和股息率,我们发现神华的分红率十分稳定,剔除掉16年扰动数据外,各年度分红率基本均接近40%(根据公司章程,公司每年应以现金方式分配的利润不少于归属于本公司股东净利润的35%)。然而,由于净利润的周期性波动,神华的股息率表现并不稳定,低点(2.25%)出现在2015年,近年来随着行业景气度回升基本稳定在4.5%上下。

业绩稳健&股息率高将是神华未来的主要特征。前文阐述了三因素导致神华的周期属性减弱、公用属性增强,从而带来公司业绩的相对平稳。根据我们测算,当秦港5500K动力煤平仓价格降至600元/吨(黄色区间上演)/570元/吨(绿色区间上沿)/535元/吨(绿色区间中线)/500元/吨(绿色区间下沿)时,对应当前市值的股息率分别为5.1%/4.9%/4.7%/4.5%。因此,我们判断业绩稳健&股息率高将是神华未来的主要特征。

利率趋势预期向下,业绩稳健、高分红权益资产价值性凸显

利率预期随经济增速下行。经济增长是投资回报的重要来源,理论上说利率水平应与经济增速呈现线性正相关关系。过去十年,虽然经济增速持续下滑,但受到房地产价格持续上涨(房价上涨的资本利得可以覆盖融资成本上升)、基建投资占比较大(地方政府对利率不敏感,承担大量高利率债务)等因素影响,国内利率走势基本震荡走平。然而,未来随着房价的止涨甚至回落、地方融资监管趋严以及刚兑的逐步打破,国内利率水平有望随经济增速一起缓慢下行。(部分节选自中泰证券宏观组)

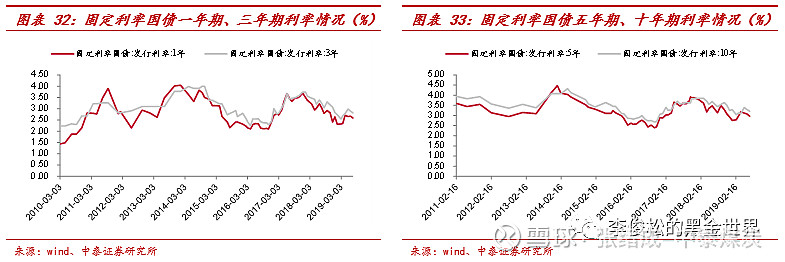

业绩稳健、高分红权益资产价值性凸显。经济高速增长时期,货币政策放水带来资产价格的上涨,盈利主要来自于资产的资本利得;而在当前经济增速缓慢下行预计带动利率趋势向下的大背景下,想要获得资产的资本利得将会变得越来越困难,中国神华一类的业绩稳健且愿意回报股东的权益资产的价值性在新的背景下无疑显得更为珍贵。当前固定利率国债一年期、三年期、五年期、十年期利率分别为2.59%、2.82%、2.96%和3.21%,相比之下神华4.5%左右的股息率很富有吸引力,也更加凸显了配置神华的长期战略价值。

价值性凸显的结果是抬升标的估值。从出发点上看,购买业绩稳健、高分红权益资产的主要吸引力是稳定的业绩+较高的分红率所导致的高股息率。但是从结果看,资金的不断涌入还会对业绩稳健、高分红权益资产的估值产生持续抬升作用。未来神华等核心资产估值抬升的驱动力预期分为两种:(1)国内利率趋势向下导致神华的价值性不断凸显,从而带动国内资金增配;(2)在利率水平较低的海外市场,类似神华、长电等盈利稳定、高股息率资产(如香港中华煤气、粤海投资、中电控股等)均具有较高估值,而当前神华的估值远未达到海外同类型公司水平,因此有望持续吸引外资增配。

投资策略:维持“买入”评级

考虑到长协煤机制有效平抑煤炭板块盈利能力波动并将其锁定在高位、逆周期板块耗煤占比有望持续提升增强公司抗周期能力等因素,我们预计业绩稳健+高股息率将成为神华的主要特征。我们测算公司2019-2021年EPS分别为2.19、2.35、2.34元,当前股价对应PE分别为8.3X/7.7X/7.7X,维持公司“买入”评级。

风险提示

(1)经济增速不及预期风险。国内经济去杠杆,为的是防范化解重大风险,但是压缩了货币与财政政策空间,同时国际贸易因素,都有可能引发国内经济需求不及预期的风险。

(2)政策调控力度过大风险。供给侧改革仍是主导行业供需格局的重要因素,但为了保供应稳价格,可能使得行政性调控手段存在力度过大风险。

(3)可再生能源持续替代风险。国内水力发电的装机规模较大,若水力发电超预期增发则会引发对火电的替代。风电、太阳能、核电等新能源产业持续快速发展,虽然目前还没有形成较大的规模,但长期的替代需求影响将持续存在,目前还处在量变阶段。

【欢迎致电中泰证券煤炭团队】

李俊松 18600680552

张绪成 13511050600

陈晨 18721974090

王瀚 18721951302

免责声明

本公众订阅号(微信号:李俊松的黑金世界)为李俊松煤炭研究团队(现供职于中泰证券研究所)设立的,关于煤炭行业证券研究的唯一订阅号;团队负责人李俊松具备证券投资咨询(分析师)执业资格,执业证书编号为:S1440510120039。

本订阅号不是中泰证券煤炭行业研究报告的发布平台,所载内容均来自于中泰证券研究所已正式发布的煤炭行业研究报告或对报告进行的跟踪与解读,如需了解详细的报告内容或研究信息,请具体参见中泰证券研究所的完整报告。

在任何情况下,本订阅号所载内容不构成任何人的投资建议,中泰证券及相关研究团队也不对任何因使用本订阅号所载任何内容所引致或可能引致的损失承担任何责任。

本订阅号对所载研究报告保留一切法律权利。

订阅者对本订阅号所载所有内容(包括文字、音频、视频等)进行复制、转载的,需注明出处,且不得对本订阅号所载内容进行任何有悖原意的引用、删节和修改。