9月海外疫情有所反复,全球股市产生了一定的回调,叠加大节前资金流出,中证全指下跌6.08%。另外市场风格发生了较大转变,前期持续强势的消费(-11%)医疗(-9%)跌幅较大,周期类低估值个股跌幅较小。大小盘方面,大盘股比较抗跌,中小盘跌幅较大。

风格转换一定程度上是在我们意料之中的,不过由于短线投机资金的获利了结行为,导致前期强势股无论估值高低普跌,让一些随业绩上涨估值不高的绩优股也产生了一定的跌幅,这部分是非理性的。风格转换会继续,但逐步业绩优估值低的成长股会从大市中分化出来,走得更强。 $招商汇智之凤翔1号(P000707)$ $凤翔多利(P000713)$ $凤翔长盈(P000710)$

风险是涨出来的,机会是跌出来的,理性的标尺还看估值水位——当前估值水位又降低到相对过去15年均值折价20%了。前两次疫情恐慌分别在2月初、3月底都砸出大机会,而中国经济的率先复苏不可阻挡,并且疫苗确定年底上市,未来几个季度中国上市公司的业绩增长确定性实际上远高于年初时,低估值高增长的市场环境是价值投资的好时机。

投资时机

目前股市估值相较历史均值-20%,处于打折状态,上市公司业绩增速中位值+9.7%,从2020年一季度的负增长中V型反转。在当前时点投资,未来3~5年的盈利潜力推测为:

□大 ■较大 □正常 □较小 □小

备注:投资收益=内在价值增长+估值变动,不断增长的内在价值是长期投资收益的主要来源,但估值变动造成短期市值起伏。此处盈利潜力大通常意味着当前股市估值偏低/经济处于弱周期,未来大概率会因估值回升、经济回暖获得除内在价值增长外的超额收益,但并不意味着市场会马上上涨,甚至不排除市场在情绪作用下中短期进一步下跌。盈利潜力小通常意味着当前股市估值偏高/经济处于强周期,未来大概率因估值下行、经济去泡沫出现滞涨或下跌,但并不意味着泡沫会立即破灭甚至不排除市场在情绪作用下中短期进一步上涨。

内在价值——穿透估值波动的表象

基金投资的是一揽子企业股权,企业股权的内在价值仅由企业的业绩增长、分红等决定,与市场交易者对其的估值报价无关。

基金净值由所投企业内在价值增长+估值波动共同决定,因估值上下波动幅度有限而内在价值增长无限,时间越长内在价值越起到决定性作用。

估值波动短期主要受市场情绪影响,长期都会向均值回归,基金净值会以内在价值为中心上下波动并趋于靠拢。内在价值是你迟早可以得到的,牛市后期市值高于内在价值,熊市后期市值少于内在价值。

宏观监控

目前股市估值相较历史均值-20%,处于低估水平。部分白马消费、医药、科技股估值较高,而大部分公司,尤其顺周期行业公司估值较低,随着经济复苏,市场风险偏好提升,风格开始出现转换。

当前上市公司公布的季度利润同比增速中位值9.7%,从2020年一季度的负增长中V型反转,结构方面小型公司增速较好,金融蓝筹等增速较弱。

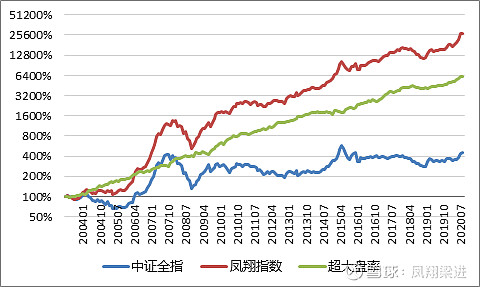

凤翔指数持续追踪历史,仅供检验选股能力理论研究。

凤翔投资,专注可持续增值

100年来,全球的股票指数年化全收益约为10%,大多数投资者企图通过波段操作来战胜指数却最终跑输。我们的投资思想是“精选个股,审慎对冲”,即持续通过优选绩优低估值的个股跑赢大盘指数,在择时方面采用少做少错、抓大放小的原则,仅在大市显著高估时审慎启用对冲策略规避大盘阶段性大跌。

许多阶段性高收益基金的最大问题是不可持续。凤翔投资用量化的严格投资纪律,严苛的风险分散策略(分散投资于几十家不同行业的优质公司,类似于持有国家经济优质资产包),使投资收益随国家的经济发展长年可持续。历史上看我们大部分月度跑赢指数,并且旗下同策略基金投资业绩高度一致。