5~7月份股指反复震荡,成交量在低位企稳,波动率降低。全球经济处于放缓周期,各国大都开启新一轮的货币宽松。当前市场处于一个熊末牛初第一波后的平衡震荡期。

中美贸易争端跟经济周期、股市周期一样,打打停停也许会成为长期的肥皂剧,得习惯。我们一直认为,外因只是扰动,一个国家的强盛一定是由内因决定的,关键还在于继续深化改革,做好自己的事情,历史上从来都是你什么行业强,别人就不会也无法在这个行业打击你。股市的短期波动90%都由情绪贡献,很大程度上是情绪的影响大于实质,中国美国都是大船,小风小浪不会翻,做好预期管理才是正事。

情绪极限恐慌的熊市大底可以认为在1月份已现,目前已经处于右侧初期,贸易争端情况对市场的刺激在逐步钝化,市场关注点重新回到经济上,目前大家都在观察经济什么时候筑底成功,以及积极的政策面动向。

对比国际上主流大国的资本市场,A股的上市公司增速快估值最低,坚持优选好公司,低买高卖,在当下投资高增长低估值的中国资产,想亏也难。正常来说随着经济的逐步筑底和上市公司整体业绩的逐年上涨,股市整体会自然走高。在风格方面过去一段时间龙头股走得较强,中小盘绩优股相对受到冷落,当市场风险偏好改变时,市场可能会出现一定的风格转换。

投资时机

目前股市估值相较历史均值-34%,处于大幅打折状态,上市公司业绩增速中位值+8.9%。在当前时点投资,未来几年的盈利潜力推测为:

■大 □较大 □中 □较小 □小

备注:盈利潜力大通常意味着当前股市估值偏低/经济处于弱周期,未来大概率会因估值回升、经济回暖获得超额收益,但并不意味着市场会马上上涨,甚至不排除市场在情绪作用下中短期进一步下跌。盈利潜力小通常意味着当前股市估值偏高/经济处于强周期,未来大概率因估值下行、经济去泡沫出现滞涨或下跌,但并不意味着泡沫会立即破灭甚至不排除市场在情绪作用下中短期进一步上涨。此预测仅供参考,对长期投资客户不建议自行择时做波段,市场中短期涨跌难料,凤翔投资又有超指数能力和对冲手段,自行做波段大概率反而带来损失。

内在价值——穿透估值波动的幻觉

实际净值由企业内在价值+估值波动共同决定。内在价值(绿色虚线)仅由企业内在质量决定(这里把股市估值持续锁定在历史均值)。只要内在价值在持续增长,就说明我们投资的企业业绩和分红在持续增长,股权的真实价值在增加。

估值波动主要受情绪影响,往往过度反应。估值波动长期看都会均值回归,过高会跌,过低会涨,因此净值线(红线)会迟早向内在价值线(绿色虚线)回归。

宏观监控

目前股市估值相较历史均值-34%,仍处于大幅打折状态。

当前上市公司季度同比增速中位值+8.9%,低于历史均值,处于弱经济周期。

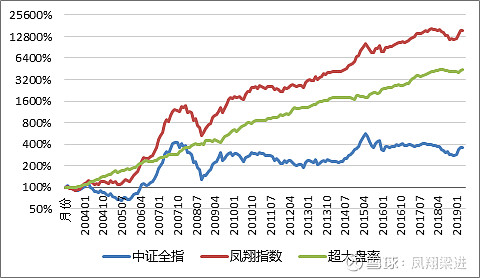

凤翔指数持续追踪历史,仅供检验选股能力理论研究。

凤翔投资,专注指数增强

100年来,全球的股票指数年化全收益约为10%,大多数投资者企图通过波段操作来战胜指数却最终跑输。我们的投资思想是“精选个股,适时对冲”,即持续通过优选绩优低估值的个股跑赢大盘指数,在择时方面采用抓大放小的原则,仅在大市显著高估时适时启用对冲策略规避大盘阶段性大跌。

许多高收益基金的问题是收益不可持续。凤翔投资用严格的投资纪律,严苛的风险分散策略(分散投资于不同行业的几十家优质公司,类似于持有国家经济优质资产包),使投资收益随国家的经济发展长年可持续。历史上看我们大部分月度跑赢指数,并且旗下同策略基金投资业绩基本一致。