网页链接 互联网对银行、保险、券商的影响

网页链接 东方财富半年报再探析---全面启航的互联网金融巨头

2017年至今,关注东方财富已经快3年,写了好几篇关于东方财富的文章,从市值400亿写到了1000亿,大家对东财的看法也从无人问津到众星捧月,这一点可以从券商研报的频率看出来。

但是,实事求是地讲,读了这么多关于东财的研报,真正深度研究、有价值的并没有几篇。印象中东吴证券、申万宏源证券写过两篇不错的研报,其他券商就只是人云也云、甚至南辕北辙了。

一、东财半年报简评:优秀的成长和坚定的战略

言归正传,之前已详细分析过东财的经营模式和业务前景,这里不再重复。只是简单说一下半年数据。

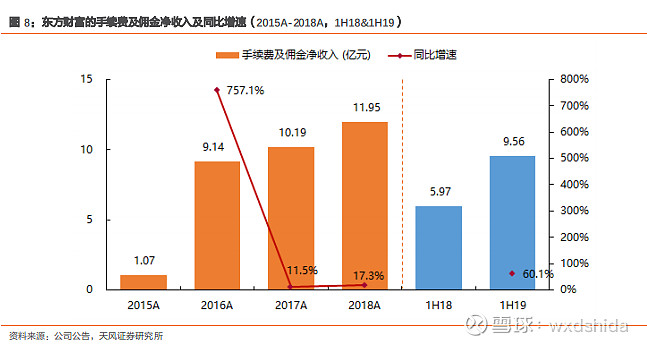

(一)东财证券保持高速成长。研究东方财富,首先必须研究东财证券。因为东财证券的收入比重已经达到东方财富的2/3,且还将继续提高。了解东财证券,只需看经纪业务佣金和两融利息收入即可,因为东财证券只集中精力做经纪+两融,投行、发债、资管等业务基本已经放弃,投资业务刚刚起步。

下面两张图给出了东财证券经纪佣金和两融余额的情况。

可以看出,今年上半年经纪佣金增幅达到60%,超过了券商的平均水平。如果回看过去几年,可以看到2016年至今的大熊市里,东财证券的经纪业务连续逆势增长,体现出了超强的市场竞争力。尤其是2019年二季度,市场动荡时期,东财证券的经纪业务增速出现了加速迹象,市场竞争力继续增强。各个券商研究机构普遍认为,东财证券的经纪业务排名已进入市场前15名,但在2015年,这个排名还是市场垫底。

再看两融余额占比,2015年至今的大熊市下,东财证券的两融余额占比从几乎为零,迅速增长到占比1.4%,市场排名前20。现在来看,限制东财两融余额继续增长的不是市场竞争压力,而是东财自身的资本金不足压力。可喜的是,东财利用去年发行的可转债转增了40亿资本金,今年将继续发行75亿可转债补充资本金,这将进一步打开两融余额空间。

(二)财富管理战略继续推进。深入了解东财的都知道,东财有一个长期战略,就是成为中国的嘉信理财。这些年东财一直坚定的朝着这个目标前进。从东方财富网-股吧-choice数据-天天基金-东财证券-优优私募-东财基金-众心保险经纪,截至今年上半年,东财金融牌照的拼图已经基本完成,且都取得了非常优异的成绩。东方财富网是最优秀的互联网财经垂直网站,股吧是人数最多的投资者交流平台,choice数据的水平一点不次于wind,天天基金是销量最大的基金代销平台,东财证券在快速增长。

可以看出,东方财富每一年事情都能做到行业最优秀,这样的执行力十分强悍。

更关键的是,东方财富的战略前瞻性远超同业,从互联网门户网站到基金代销平台,再到证券业务。想象一下,如果没有这样的一步步战略转型,继续停留在门户网站时代的东财将面临怎样的局面,继续停留在基金代销领域的东财将面临怎么的困境。

今年上半年,东财基金发行产品的筹备工作已经启动,预计下半年会有实质性进展,这个产品对东财的意义,我在《东财基金的成立是对东方财富估值体系的重大利好网页链接》这篇文章里已经详细论述过。

至于众心保险经纪,我觉得这个意义不大,只是业务线的补充,类似东财小贷。

二、天天基金负增长简评:主动选择和被动放弃的双向选择

上半年天天基金营收负增长,引起了热议。很多人认为东财在腾讯、阿里的打压下,基金代销业务出现了疲态。这一点,我们不能否认。但是,我们也不能由此就判定天天基金出现危机。关于这一点,我在《网页链接 聊聊东方财富的股价闪崩跌停》这篇文章中论述过。

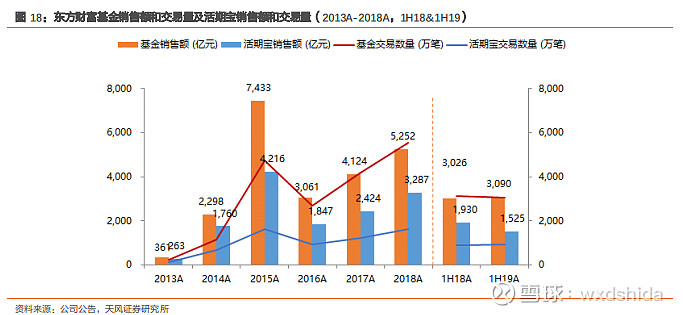

(一)费率大幅降低导致东财被动放弃基金代销。下图是2016年至今天天基金的代销数据。可以看出,2016年至2018年,在大熊市的环境下,天天基金的基金代销额连年增长,这其中最大的功臣就是活期宝。

今年上半年,天天基金的营收出现了负增长,很多人归咎于活期宝销售的下滑。但是,我们不能简单线性地看一下数据,就觉得自己找到了真实原因。我个人认为,活期宝销售下滑原因有二:一是今年以来股市走牛,投资者将资金从活期宝搬到股票基金;二是东财证券对投资者的现金理财,促使投资者不再将现金转回天天基金,这一点其实董事长在股东大会上由表述。另外,2018年上半年天天基金营收增速60%,这样的高基数也是今年增长停滞的一个原因。

当然,我们也不能否认阿里、腾讯对天天基金的冲击影响。但我们首先要清楚,阿里、腾讯并非第一天搞基金代销,这么多年来,天天基金一直在阿里、腾讯的压力下成长,并未有丝毫的颓势。

阿里腾讯对天天基金最大的冲击是对费率的冲击,而不是对规模的冲击。2017年,在阿里腾讯的竞争压力下,天天基金被迫实施所有代销基金产品销售费率一折,这极大地拉低了未来天天基金的盈利贡献。

可以说,阿里腾讯的竞争带来的费率大幅降低,是东财被动放弃天天基金的原因。但还有更重要的原因,就是东财的战略实施,主动放弃了天天基金业务。

(二)财富管理战略实施主动放弃天天基金。以2015年收购东财证券为分界点,东方财富发生了本质性变化。之前的东财,无论是做网站、股票还是基金代销,本质都是做销售渠道,赚中间收入;2015年之后,从东财证券到东财基金、东财小贷,东方财富开始介入资产业务,依靠自有的平台来实现能力的提升。这在财务上最直接的表现是:营收、利润从过去的大起大落到现在的平稳增长。

自从收购东财证券后,东方财富已经将战略重点从基金代销全面转入证券业务,所有的资源都集中投入到证券业务中。这样的情况,在东方财富历史上不止一次出现过,就像当年主动放弃门户网站、放弃股吧一样。

这样的主动放弃,背景就是东财看到此类业务的最大红利期已过,已经难以承担业绩增长的任务。这样的主动放弃,恰恰反映出东财战略的前瞻性和执行能力。

三、顺便反驳一下媒体人的说辞

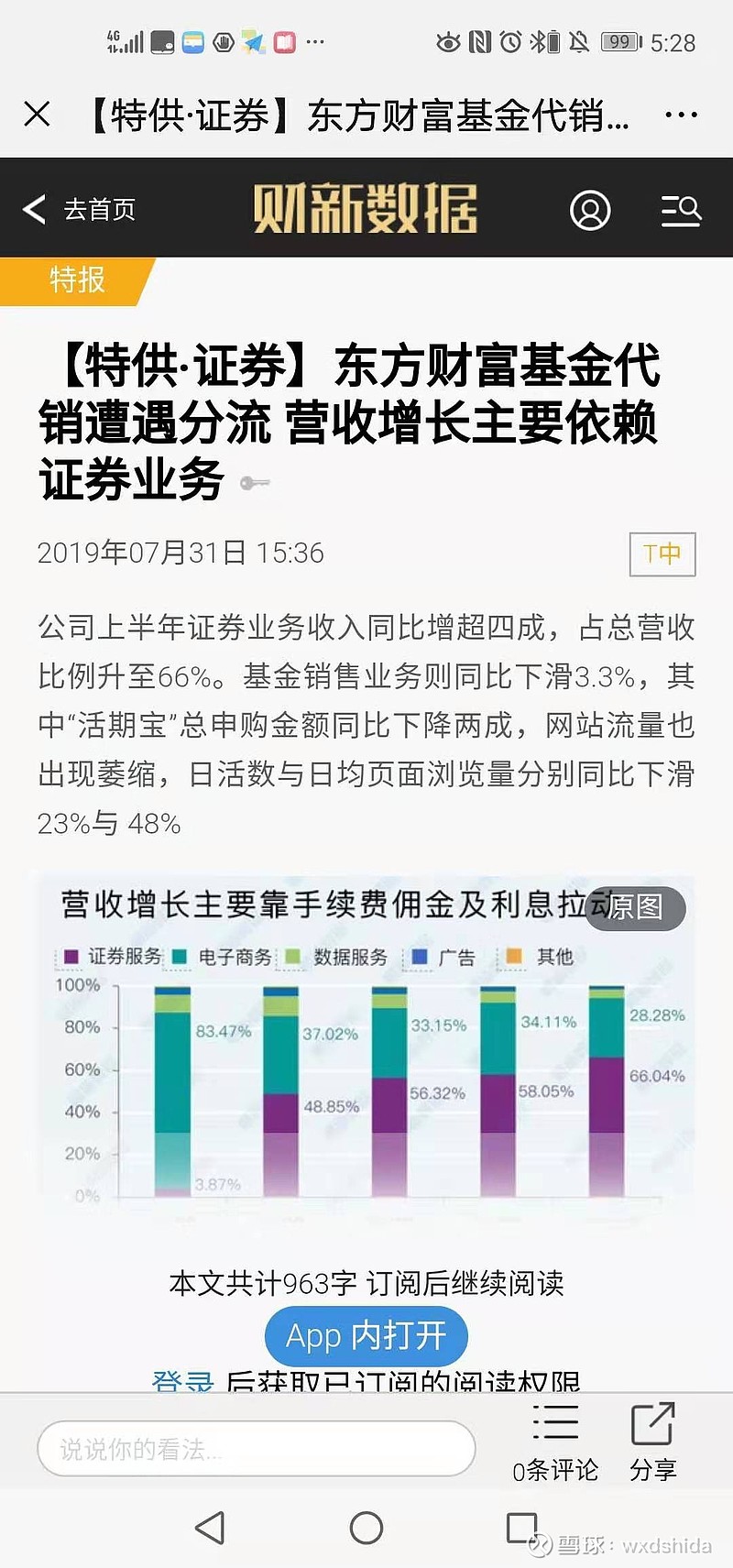

另外,随着东方财富股价上涨,一些媒体人也开始出来蹭流量。这不,今天刚刚看到财新上的一篇文章,对东财的半年报提出了一系列质疑。

如果读过我们过去几篇关于东财的分析文章,就会一眼看出这篇文章的浅显和南辕北辙。逐条批驳一下:

(一)文章第一段讲:首家券商中报率先披露,以基金销售为特色的东方财富,正日益遭到其他互联网基金代销平台的分食,仅靠证券业务业务撑起上半年营收增长。

这里有两点错误:一是东方财富虽然有券商业务,但却不仅仅是一家券商,这是概念性的错误。二是东方财富的特色不是基金销售,而是互联网金融平台,其背后的依托是东方财富网+股吧+choice数据三大基础设施。

(二)文章中讲:东方财富的营收和净利增速虽然双双突破两位数,但落后于上市券商的整体业绩。

这显然是偷换概念的错误。正确的做法应该是用东财证券的数据和其他券商比较。上面的分析可以看到,这几年东财证券迅速从一个排名垫底券商,成长到经纪业务前15、两融前20,上半年经纪营收增长超过60%,二季度增速达到90%,远超其他券商。

(三)文章中讲:上半年,东方财富流量出现大幅下滑,日活数与日均页面浏览量分别同比下滑23%与48%。

这里有两个错误:一是是天天基金的流量下滑,而不是东方财富的流量下滑;二是关于天天基金网日活数、日均页面浏览量下滑,这个数据应考虑到一个大背景,就是互联网门户网站普遍出现负增长,手机APP崛起。所以,更准确的判断应该是再看看天天基金手机APP的流量数据如何。

(四)文章中讲:科创板发行火爆,投行业务迎风而起,东方财富却未能从中分一杯羹。数据显示,上半年东方财富股债承销金额合计9亿元,市占率仅为0.025%。

这一点反映出作者不了解东财证券。因为自东方财富收购东财证券第一天起,就确立了集中发展经纪业务的战略,战略性放弃了投行、资管业务,可以说,东财证券根本就不做投行业务,这不能作为东财证券的不足看待。至于能否从科创板行情中受益,看一下科创板的换手率,就可以略知一二了。

四、对东财的估值判断

截至目前,我们对东方财富的估值判断依然没有变化:短期看,市值800亿以下是买入点;长期看,下一轮牛市东财利润超过50亿、市值大约2000亿。