最近燕塘乳业股价大涨,使我分析其半年报的热情也多了几分。简单谈几点看法。

实际上,因为有先前关于今年业绩的预测,已经一季报、半年业绩快报的步步验证,所以这份半年报的内容基本在预期之内,没有什么惊喜。

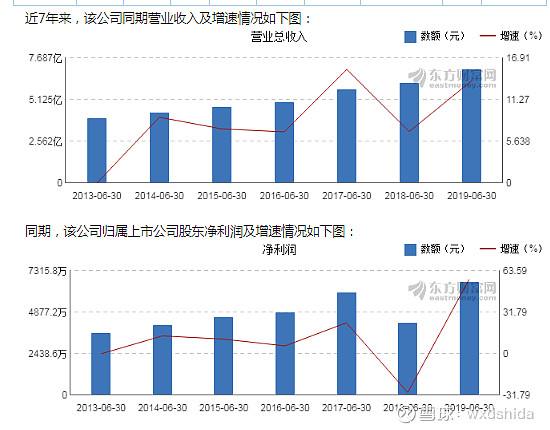

简单看两个指标,营收增长13.8%,这个增速平平,不过也是近年来的较高水平,且绝对数是近年来的最高水平;净利润增长57%,这个增速比较高,是上市以来的最高水平,不过考虑到去年的低基数,这个增速也没有什么特别的,但从绝对数来讲,也是上市以来的最高水平。其他的指标很多,但对于燕塘来讲,看的意义不大。

之所以这么讲,是因为我们如果看一下最近几年燕塘乳业的经营数据,可以发现其投资价值所在。

一、燕塘乳业的经营状况一直都保持稳定增长。2011年至2018年,燕塘乳业的营业收入保持连续增长,无一年负增长;净利润只有2018年出现了负增长,其他年份全部连续增长,无一年亏损。对于消费食品企业来讲,营收是最关键的指标,营收增长是其经营业绩持续向好的最主要证据,是利润的来源。

二、燕塘乳业的市场竞争力和销售状况一直比较稳定。2011年至2018年,燕塘乳业的毛利率一直在30%以上,有些年份一度接近40%。对于消费企业来讲,毛利率是判断企业竞争力的最关键指标,毛利率高,说明其社会需求旺盛,最典型的就是贵州茅台,常年90%的毛利率,不挣钱都难。作为一家区域乳品企业,燕塘乳业常年保持30%以上的毛利率了,说明其市场竞争地位尚可;更说明其连年的营收增长,并非来自于低价倾销,而是实实在在的销售增长。

以上两点,就是对燕塘乳业业绩判断和价值判断的重要基础。理解了以上两点,也就不难预测其当下的价值和今年的业绩目标。

三、从技术指标看燕塘乳业股价已进入上涨加速前期。因为业绩已经是明牌,我今天更多的想谈一谈技术上的理解。虽然我们并不把技术分析作为投资的主要手段,但有的时候,纯玩一玩的心态也是可以的。比如,燕塘乳业的K线图走势,可以是一个教科书式的K线。

从今年4月到7月,铸就了一个完美圆弧底心态,7月初半年业绩快报公布后,放量大涨,做了一个真突破、假回调的突破走势,然后连续放量拉升,进入上涨。可以说,4月到7月一直在阴跌吸筹,7月初假回调是洗盘动作,截至目前的动作基本依然是盘中调整洗盘,还没有进入真正的拉升阶段。

这里需要强调的是,K线走势图,只有走出来之后才能真正看明白。那些利用K线走势,预测下一步股价的做法,大多得不偿失。

四、燕塘乳业具备成为“小而美”股票的潜质。回顾一下燕塘乳业自2011年有数据记录以来的经营情况可以看出,除去2018年的特殊情况外,这个公司常年保持营收10%左右、利润15%左右的增速,毛利率常年保持在30%以上,ROE保持在15%以上,2015年之前的ROE甚至高达20%-30%,财务费用几乎为零,派息率也相对可以。对于这样一只财务数据一直表现良好的区域龙头,只要其销售继续增长、毛利率继续稳定,就具备小而美的潜质。

五、市场情绪变化是造成燕塘股价大起大落的唯一原因。自2015年A股上市以来,燕塘乳业的股价大幅波动。期间有过两次大幅炒作,第一次是上市之后的新股炒作,第二次是2016年底的高送转炒作,都造成了燕塘估值的大幅飙升。特别是自2016年底高送转炒作创下50多块的历史记录后,燕塘股价进入漫漫熊市,叠加A股熊市和2018年业绩大降,导致股价从最高53块跌至最低15块,跌幅高达72%。但其实,这期间燕塘乳业的净利润一直保持增长。因此,市场情绪带来的超高估值才是导致燕塘乳业投资者巨幅亏损的唯一原因。自去年下半年以来,燕塘乳业市值跌破30亿,PE跌破20倍,进入合理低估阶段,特别是市值进入25亿时,燕塘的估值进入低估阶段,给出了买入机会。现在来看,我们的买入时机很好,截至目前也得到了不错的回报。

六、结论:维持50亿的目标市值不变。对于燕塘乳业的未来估值,我继续维持上一篇文章《网页链接聊聊燕塘乳业的2018年业绩快报》中判断:目标是到2020年,燕塘实现20万吨产能,2亿净利润,25倍PE,50亿市值。如果公司给力,产能可能达到25万吨(好像有个9万吨的新厂也要投产了),2.5亿净利润;市场再给力,给出30倍PE,则市值达到75亿。

短期来看,如果出现股价快速冲高,市值达到40亿,我会选择卖出。

至于当下能否买入,我不敢给出建议。