作为一名价值投资的信奉者,在我们的心里,一直铭记祖师爷格雷厄姆的教诲,市场先生就是个疯子,我们要善于利用其疯癫赚钱,而不是被市场先生牵着鼻子走。“别人疯狂时卖出、恐慌时买入”是每一名价值投资者的座右铭。因此,在我们的内心,总是认为市场是无效的,总是认为市场一定存在错误,市场一定存在很多逆向投资的机会。

但实际上,通过观测东阿阿胶近十年的股价和经营数据,我们可以看到,市场在大多数时候是有效的,并没有那么多的市场错误等着我们去抄底;甚至可以说,我们眼里所谓的市场错误,也许恰恰是我们自己的错误或能力不足。

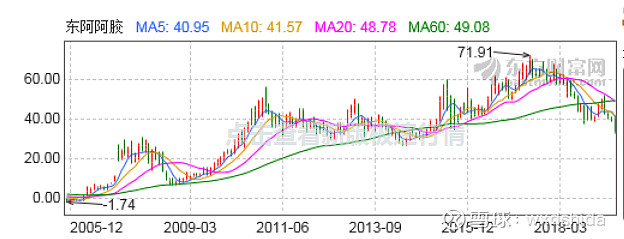

一、东阿阿胶的股价走势图

下图是2006年至今东阿阿胶的股价走势图,我们可以根据走势,将其简单分为三个阶段。

第一阶段是快速上涨期:2006-2011年 涨幅超过40倍

第二阶段是股价盘整期:2011-2017年6月 股价几乎没有变化

第三阶段是股价下跌期:2017年6月至今 跌幅50%

下午

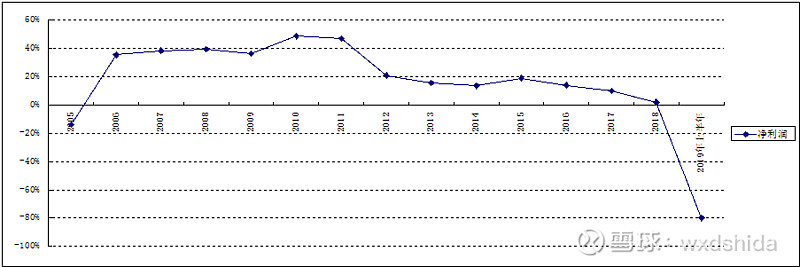

二、东阿阿胶的净利润增速图

下图是2005年至今东阿阿胶的利润增速图。也可以简单分为三个阶段。

第一阶段是净利润快速增长期:2005-2011年,净利润从1亿到8年,增长7倍。2006至2009年的增速保持在30%-40%之间,2010年至2011年提升至50%左右。也就是说,2006年至2011年,东阿阿胶的利润增速连续六年保持30%以上的高速增长。

第二阶段是净利润增速逐年下降期:2011-2017年,净利润从8亿到20亿,增长1倍;但增速逐年下降,从50%迅速下降至20%,后又逐年下降至10%。

第三阶段是净利润增速负增长期:2018年至今。从2018年上半年开始,东阿阿胶的净利润增速已经出现疲态,出现了负增长苗头。到2019年二季度,直接出现了单季亏损现象,这是2005年以来首次出现。

可以看出,净利润增速与股价变化走势基本是一致的。确切地讲,股价更早地预测到净利润增速。2006年初,东阿阿胶股价早于业绩增长半年出现上涨;2011年,东阿阿胶股价早于业绩增长半年出现盘整;2017年,东阿阿胶早于业绩崩溃1年出现股价下跌。每一次,股价都提前反应 业绩走势,市场先生都准确判断了未来走势。

因此,在2005年至今的东阿阿胶上,我们看到了市场长期是有效的。

三、市场在大多数时候是有效的

实际上,东阿阿胶并非特例,在大多数情况下,市场是有效的。比如,银行股长期滞涨的根本原因是市场认识到中国经济当下转型困难,2013年白酒股大跌最根本的原因是当时白酒公司业绩普遍出现大幅负增长,三聚氰胺时期的蒙牛伊利大跌是因为当时市场不信任国产奶粉开始出现销售枯竭,等等。

这样的案例有很多。

所以,作为一名价值投资者,我们的眼光不应该盯着市场有效或无效,而是要去寻找那些优质的成长企业,特别是寻找那些暂时落难的王子。

比如,2008年出海巨亏后的平安、2013年八项规定下的茅台等。

但是,要确认那些是王子,那些是癞蛤蟆,这需要我们对基本面的精确判断,这才是投资的初心。