最近招行与钱端的争执事件不断发酵,大量的文章开始深挖这方面的新闻,更有一些自媒体出现了蛊惑群众的苗头,让人不得不揪心。金融的争端需要专业的人士来解读,一些自媒体大V,以吸引眼球、扩大粉丝为根本,在这个事件上不论事实,肆意评论,可能会造成巨大的负面影响。

就目前掌握的情况看,我也无法准确判断这个事件本身招行和钱端各自的责任,不过,我们可以通过一些正常渠道,探析招行与钱端的真实关系。

一、钱端是招行旗下的平台吗?

如果钱端确实是招行旗下的平台,我们可以从钱端的自我介绍中找到准确信息。但是,我们在钱端网页介绍中,并没有关于其为招行旗下平台的介绍。

在钱端的众多合作伙伴中,我们看到了招行的身影,且排名第一。这个很容易理解,这些合作伙伴是按照银行、保险、互联网公司排序的,招行是三家合作银行中最大的一家,当然排名第一了。

所以,我们从钱端自己的介绍中,可以看出招行不是钱端的母公司,仅是钱端的合作伙伴。

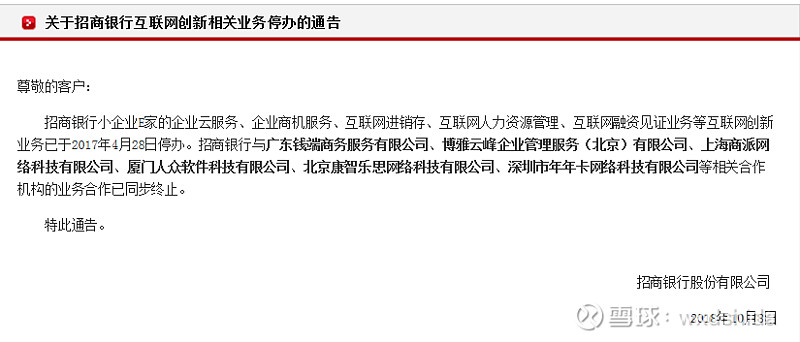

二、招行与钱端的合作已经停止

但是,即便是合作伙伴关系,双方早已停止。招商银行官网于2018年10月即发布了互联网创新业务停办的通知,其中就包括宣布终止与钱端的业务合作。所以,按此推算,招行早已不是钱端的合作伙伴。严格来讲,钱端也不能把招行作为其合作伙伴,且是第一位的合作伙伴,钱端已经涉嫌借用招行来给自己贴金了。

三、招行需要为钱端的14亿违约兜底吗?

钱端声称14亿理财产品投资的资产是招行审核过的资产,目前该类资产出现逾期,要求招行给予兜底并开展逾期处置。招行则予以否认,表示这些资产与自己无关。

从我们目前看到的信息,尤其是招行2017年4月即终止了与钱端的合作关系来看,这笔逾期大概率与招行是无关的。

从常理来讲,14亿的资产逾期,对于几万亿资产的招行来讲,确实不是什么大问题,如果真是自己的不良,完全是可以兜得住的。目前招行甘冒巨大的声誉风险来打破这个刚兑,也从侧面说明这个资产与招行无关。

钱端和钱端的投资者有碰瓷招行的嫌疑。

四、招行的问题隐患有那些?

尽管我们可以初步判断这件事上招行有被碰瓷的嫌疑,但由此暴露出招行内部管理的问题,必须重视。

第一,招行声称2017年4月即全面终止与钱端的合作,为什么直到2018年10月才在门户网站上公告?之前公告了吗?如果没有,为什么不公告?为什么连招行自己的基层员工都声称不知道招行与钱端早已解除关系,是内部管理失控还是利益驱动导致基层无视上级决定。

第二,招行声称钱端长期虚假宣传双方的合作关系,甚至隶属关系,从2017年算起,已经长达两年,为什么这么长时间招行没有发现,没有及时纠正,没有及时举报?

第三,招行承认在2017年4月前与钱端存在理财产品合作关系,即2017年前钱端销售的理财是招行自己兜底的资产,这符合监管要求吗?

第四,从招行的公告看,当时为了发展互联网创新业务,合作伙伴不止有钱端,还有北京、上海、厦门、深圳的诸多公司,这些公司合作的理财产品都结清了吗?有没有同样的风险隐患。

第五,媒体报道、投资人反映招行的客户经理一直宣传钱端是招行旗下平台,甚至2017年双方解除合作关系后依然如此宣传。如果这一情况属实,招行需要在钱端理财逾期上为投资者损失承担哪些责任?客户经理是招行的客户经理,如果涉嫌虚假宣传,不仅客户经理需要承担责任,招行也要承担一定的责任;如果是销售理财产品,按照监管要求,需要全程录音甚至录像,这方面招行做到了吗?如果销售钱端产品的不是客户经理,是一般的招行员工,这样的员工具备销售理财产品的资质吗?

第六,钱端是一家商务技术公司,但却在销售理财产品,钱端有这样的资质吗?是那一层监管部门给予钱端这样的资质?

五、小结

金融纠纷,是非常复杂的事件。在处理这样事件的过程中,我们呼吁专业人士及时站位出台,双方诚实表态,给投资者、客户清晰的交待;呼吁媒体尤其是一些自媒体大V不要造谣生事,甚至幸灾乐祸,要为社会公平合理处置事件创造舆论环境;呼吁投资者加强认知,不要为了一些所谓的高收益,忽视了高风险。

金融复杂,不是谁都可以玩的。切记,谨记。