$山西汾酒(SH600809)$ $温氏股份(SZ300498)$ $东方财富(SZ300059)$

巴菲特讲:股市投资要学会两门课,第一是如何给企业估值,第二是如何应对市场波动。

作为一名股市韭菜,要确保这两门课都取得合格成绩的前提,就是要先读懂所投资的企业,只有读懂企业,才能给出合理估值;只有读懂企业,才能在面对价格波动时保持淡定。

这些年来,我总结出认识一家企业的五步走办法。

在介绍这个五步走办法前,我先向雪球、向@不明真相的群众 方丈致以歉意:我长期使用东方财富网客户端,我的这个办法也离不开东财客户端的支持,在介绍过程中,会广泛介绍到东财的一些功能,这些功能目前的雪球并不具备。所以,请方丈、雪球原谅。我爱我球,同时也爱真理。

第一步:选择一家自己知识范围内可以读懂的企业

说的高大上一点,就是找到自己的能力圈。这个能力圈,只有自己才清楚。比如,如果您是计算机专业毕业,可以一眼看清5G、软件、网络等各种高大山技术,一脚买入巴菲特都不具备的能力圈。很显然,我没有这种能力。但是,我有我自己的能力圈。

比如,我从小在农村长大,家里养过几千只蛋鸡、几十头肉猪,所以我天然的就知道养殖行业的周期,了解养殖过程中的疫苗、周期、饲料等等;所以我一眼就能看懂温氏股份。虽然很多人看不起一家养猪企业居然可以是创业板头牌,但我知道要做到年养殖8亿只鸡、2000万头猪很难、很了不起,也很赚钱。

再比如,我大学毕业后第一份工作就是在一家国有银行,且工作是起草领导讲话,所以我很熟悉银行的战略、业务、产品、发展方向,在别人眼里头晕的银行数据、各类产品,我却看着十分亲切,这就是我的能力圈。

还比如,我从银行出来后,又来到了一家券商,所以我基本了解一家券商的业务特征,未来券商的发展方向。所以,我看好东方财富、中信证券。当然,我也知道一家老牌券商的核心能力并非那么容易消失,所以我又看好港股市场上极度低估的中国银河。

A股市场几十个行业、几千家上市公司,首先要用排除法,找到自己能力圈范围内的公司,把研究的目标的压缩到几十家。这是读懂上市公司的第一步。

第二步:认识这个公司的历史、特色

把目标范围压缩到自己的能力圈后,正式开启认识公司的步伐,了解这个公司的背景、历史、特色、管理层。这个时候,最好是借鉴东财财富手机客户端强大的choice数据功能。

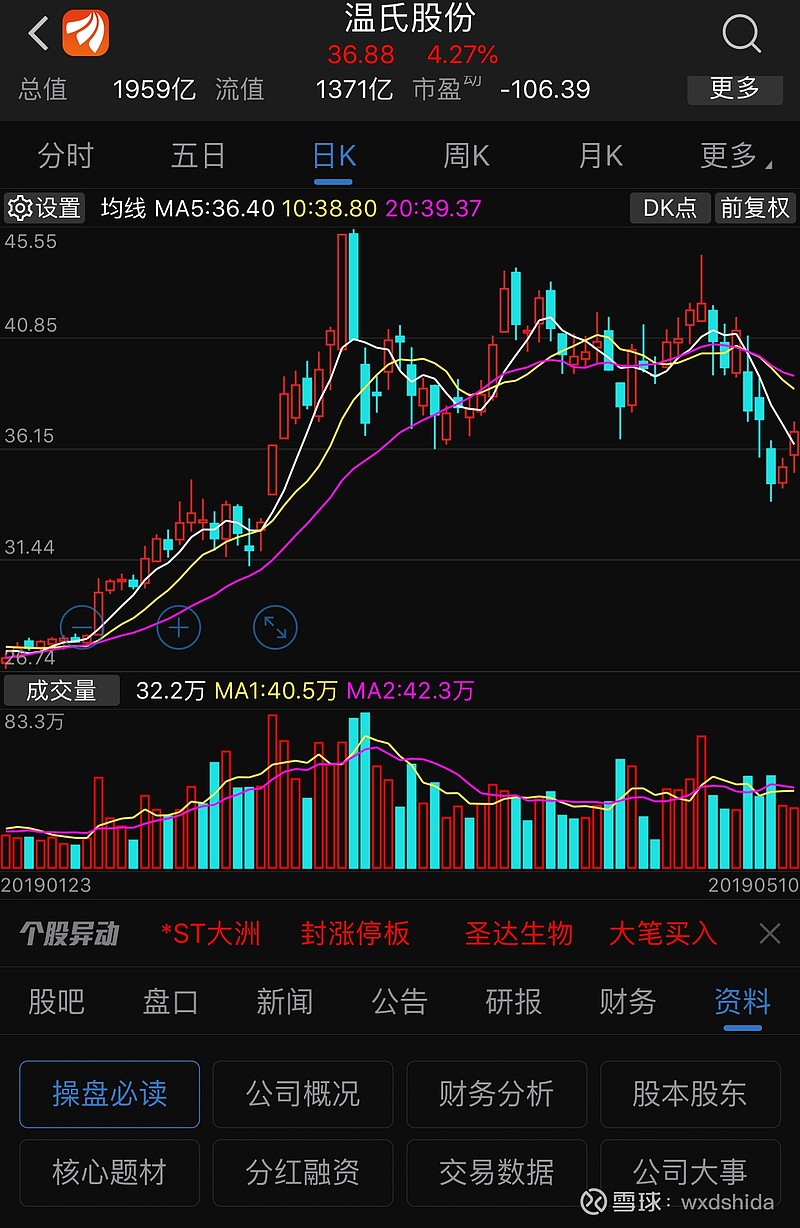

我们以温氏股份为例,打开东财客户端,直接进入温氏股份,点击资料专栏,看到操盘必读、公司概况、核心题材、分红融资等栏目。

1.建议重点阅读核心题材:在这栏目里,东财已经详细列出了上市公司的业务特征、主营业务、参股控股企业,可以帮助你初步了解这个公司的业务。

2.建议重点阅读分红融资:了解这个公司上市以来融资多少、分红多少,我比较喜欢融资少、分红多的公司,此类公司一般盈利真实、对股东厚道。比如,温氏股份2015年换股整体上市以来,短短三年已累计分红100多亿,这个分红水平在创业板可以傲视群雄了,能不让人喜欢吗?

3.建议重点阅读招股说明书。招股说明书最详细地介绍了一家公司的历史沿革、股东结构、行业地位、发展脉络。大家通过东财客户端初步了解一家公司后,建议下载这个公司的招股说明书,仔细阅读,了解这个公司的发展历史。通过对发展历史的学习,可以了解公司战略是不是一以贯之,公司的执行力是不是很强。比如,看温氏股份的招股说明书,可以学习到这家公司的创业历史,了解温氏家族对这家企业的贡献,了解齐创共享的温氏文化,认识到这家企业的核心竞争力就是员工持股。

在这个过程中,如果发现一家企业的战略总是变化,分红很少、融资很多,基本就可以排除掉了。

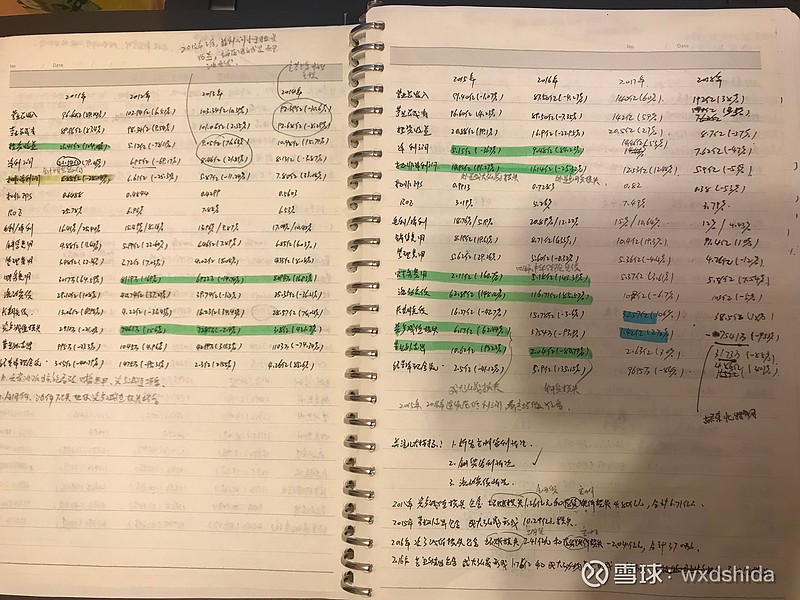

第三步:手抄公司近十年的核心财务数据

这一步是认识企业的最关键一步。之所以选择手抄,是因为只有一笔笔的记下来,才能沉下心来了解这些数据;同时,记录的过程就是思考的过程。通过记录、思考这些财务数据,可以判断这是一家周期型企业、还是成长性企业;可以领悟到哪一个财务指标是最核心、关键的财务指标。

核心财务指标包括营收、利润、ROE、三项费用等。这些数据都可以从东财手机客户端的财务分析栏目找到,非常详细。

比如,手抄温氏股份的财务数据,可以发现虽然养猪是周期性产业,但这是一家成长性企业,因为其生猪出栏每年快速增长、营收每年快速增长、ROE常年在20%以上、有时候高达50%。虽然利润会有周期性波动,但只有挨过了周期底部,就是爆发性的利润增长。

手抄东方财富的财务数据,会发现这家企业在每一轮的转型都十分精准,执行力都十分强悍,会认识到这是一家真正干实事的成长性互联网公司。

手抄东莞控股的财务数据,可以发现这家低调的东莞国企,居然发现十年来这家企业居然营收、利润从未负增长,这几年ROE都保持在15%以上,这么优秀的财务数据,PE却一直在10倍以下。这就是持有的信心。

手抄山西汾酒的财务数据,可以发现,虽然白酒产业是中国特有的常青行业,但并不意味着企业可以常青。山西汾酒也是知名企业,但在2012年那一拨白酒寒冬中,经营数据倒退什么严重,远超茅台、洋河,这说明这家企业并没有多么深的护城河和成长潜力。

下面这张图是我当年手抄辽宁成大十年财务数据的截屏。通过手抄这些数据,我理解到这家企业的营收并不重要,投资收益十分关键;财务费用、资产减值数据十分重要等等。

其实,我上面说的这些并没有把手抄财务数据的意义说全面。但请记住,一定要手抄十年的财务核心数据,在抄写的过程中,你会去思考这个数据为什么增长、为什么减少,然后查找原因,然后慢慢的理解企业。之所以十年,是因为时间太短无法看清一家企业,时间太长,抄的也累,也没多大意义了。

理解之后,就会看到一些企业并没有强大的竞争力,比如山西汾酒;一些企业有困境反转希望,比如辽宁成大。

第四步:了解企业的管理层

当然,我认为并不是所有企业的管理层都必须了解。比如,国有企业的管理层其实不必过分关注,我至今不知道东莞控股、燕塘乳业的管理层是谁。当时,民营企业的管理层需要好好的了解,比如东方财富、温氏股份。

第一,了解管理层是否持股、增持。对民营企业而言,持股、增持就是管理层投下的信任票。比如东方财富的管理层其实,即便是2015年创业板大牛市东财市值2000亿时,这家伙居然没减持。以其实对股市的了解,不是不知道估值贵了,而是要专心搞企业,有定力的标志。比如在20166-2017年温氏股份市值跌破1000亿时,温氏的管理层每天都在增持。

第二,了解管理层的个人特质。这个需要从网上各种碎片文章的查找、甚至个人去悟。比如,当你了解到东财董事长其实是A股第一代成功的股评家,你就可以理解到原来东财为什么会成功;一个当年媒体上活跃的股评家到目前在媒体销声匿迹的上市公司老板,你就可以理解他真的在埋头做事。比如,当年看到温氏家族当年8户9股创业的艰难,就会理解到温氏家族、员工持股是温氏股份的核心竞争力,对员工持股解禁潮的担忧也会烟消云散。

第三,如果是国有企业,建议读一读年报致辞。致辞写的漂亮,逻辑清晰,基本也能说明其管理层还是比较靠谱的。

第五步:尝试着给这家企业估值

说了这么多,前面的四步最终都是为了第五步,给一家企业估值。

首先要懂得,估值不是科学,是艺术。一家企业的价值,到底是1000亿还是2000亿,需要综合各种因素考虑。

比如,我给温氏股份的长期估值是3000亿,因为我认为以温氏的经营能力,是可以实现3000万头猪的年出栏目标。按照这个目标,简单计算年利润是可以达到200亿,然后给个15倍PE,就是3000亿市值。但这个市值结果的得出不是拍脑袋,而是依赖前面四步的研究。当然,最近非洲猪瘟,可能是这个估值结果需要调整。

再比如,我给东方财富的长期估值是2000亿,这个2000亿来自于对其互联网战略的长期乐观,更来自于对其管理层的信心。

还比如,我给燕塘乳业的长期估值是50亿,这来自于对其土地资产、新厂区价值的判断。

说这么多,是想表达一个意思:当你把前面四步做到位后,估值数据也就自然出来了。

最后声明:文中涉及股票不作为推荐买卖依据;本人分析公司的水平一般,欢迎大家提出强烈的批评意见,但杜绝谩骂。