看到这篇文章的标题你肯定会疑惑,为什么做油泵的会是激光雷达旋转电机和EPS电机的龙头。其实我在最开始看这家公司的时候也是一样的疑惑。但深入研究一番之后发现这样说确实不为过。

一、为什么称湘油泵为激光雷达旋转电机国内龙头公司?

湘油泵的控股子公司东兴昌科技是造车新势力蔚客户激光雷达旋转电机的独供。从2020年6月开始送样验证、磨合,2021年11月通过验证、订单落地。2022年-2023年分别有10、25万台订单(2024年及以后订单取决于蔚来销量),未来几年仅单一客户订单量就会带来倍增。公司今年也开始HuaW、DaJ(小鹏的激光雷达供应商)进行送样验证。国内公司有激光雷达旋转电机规模化订单落地的似乎目前没有第二家,因此我称东兴昌科技是激光雷达旋转电机龙头应该不为过。

目前车载激光雷达的技术路线主要是两种混合固态路线:1、转镜、棱镜方案; 2、MEMS微振镜 (全固态车载激光雷达由于技术、成本因素,预计5-10年后才有可能落地)。

其中,国内激光雷达厂商里,Innovusion(蔚来供应商)、华为(长城机甲龙供应商)、大疆(小鹏供应商)目前走的是转镜、棱镜技术路线(据说禾赛也在开始走转镜路线);速腾走的是MEMS路线。

我简单说一下这两种技术路线的主要区别:

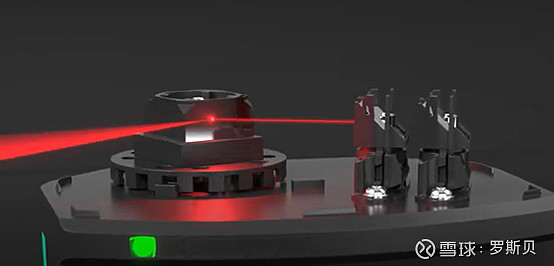

转镜方案是固定激光器,然后用一个旋转电机驱动的转镜让激光在不同角度反射以进行扫描,见下图(左边的是转动中的转镜、右边是激光发射器)。

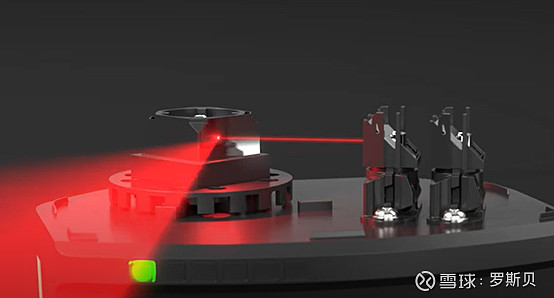

MEMS方案用的是MEMS驱动的微振镜来反射激光以实现激光扫描,见下图(中间那个小圆镜就是微振镜)。

这两种技术路线各有优缺点,目前两种方案也都有一线激光雷达厂商在用。对于转镜、棱镜方案来说,构成激光雷达的元器件主要包括:激光发射器、激光接受器、信号处理系统和旋转电机。

据我所知,目前国内一线激光雷达厂商为了追求产品性能,激光器原件使用的都是国外的品牌,A股上市公司永新光学、腾景科技的车规级激光雷达激光器元件仍然处在验证阶段,尚未有订单落地。目前这几个环节里通过验证并获得大批量订单的A股上市公司就只有做旋转电机的湘油泵(其控股子公司东兴昌科技)。做过车规级产品产业调研的都清楚, 0到1的难度是最大的,1到N相比0到1会容易不少。

激光雷达的旋转电机一方面对产品稳定性、寿命要求很高(50000小时无故障),也对NVH(噪音、振动)控制要求很高。因此有比较高的技术门槛。

湘油泵的控股公司东兴昌科技一方面和中科院深圳先进技术研究院在合作研发,另一方面也和国内EPS龙头易力达合作研发,其微电机的技术水平在国内是领先水平,因此可以突围进入激光雷达厂商定点供应商。

明年将是车载激光雷达爆发的元年,蔚客户(Innovusion)给了其激光雷达旋转电机明年10万台订单(单价500元左右),后年预计25万台,之后几年预计会倍数级增长。如果能进入HUAW**、DAJIA**等其他激光雷达厂商的供应体系,那么其未来几年的激光雷达旋转电机将呈指数增长。

二、为什么称湘油泵为EPS电机国内龙头公司?

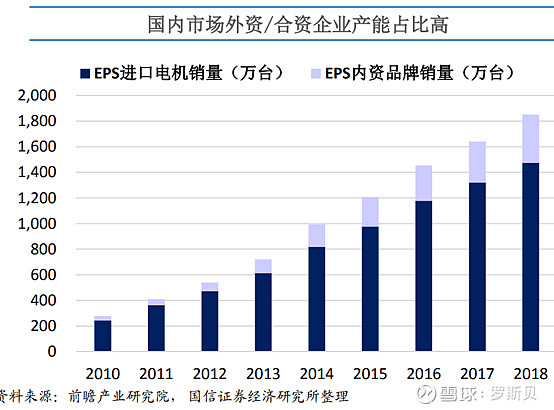

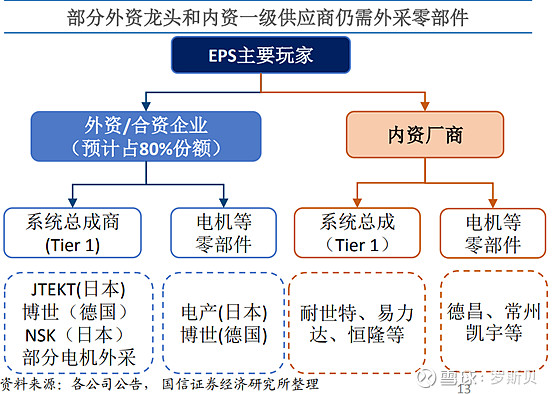

EPS是电动辅助转向系统(早期大部分转向系统是液压的)。目前EPS在燃油车的渗透率在70%,在电动车的渗透率在95%。但国内EPS市场80%以上的份额都被外企占有(见下图)。国内EPS龙头为易力达、耐世特、恒隆。随着自主主机厂的崛起和供应链格局的重塑,目前国产化比例有进一步提升的趋势。

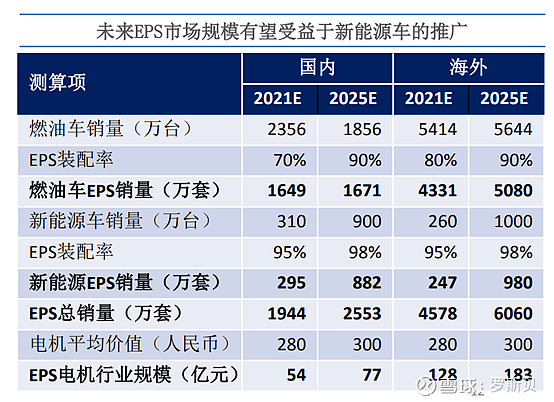

EPS里的一个核心部件是EPS电机,EPS电机也被称为汽车中技术含量最高的微电机。国信证券给的数据:2021年国内、全球EPS电机市场分别为54/180亿。

刚才提到的湘油泵的控股子公司东兴昌科技从明年开始,将切入国内EPS龙头易力达60%的EPS电机份额,后年这一比例将大概率提高到80%,直至100%。

为什么东兴昌科技可以这么快的切进去?

一方面因为东兴昌科技在和中科院深圳先进技术研究院的合作下以及和易力达的合作下,很多关键技术已经实现突破。

另外一方面,湘油泵和易力达的实控人为同一人,因此只要技术突破了,切入进去自然相对容易。另外一家想从小家电电机切入车规级EPS电机的新上市公司德昌股份恐怕就没这么容易切进去(德昌公布的潜在客户都是比较靠后的国内EPS厂)。

易力达目前的客户包括长安(包括长安新能源)、小康、标志,今年切入了哪吒和大众(2018年认证通过,明年将有订单,这块潜在增量非常大)。

其2021年EPS出货量约25万台,明年EPS出货量订单40万台(长安新能源的增量、标志在伊朗的主机厂、哪吒新增定点、大众新增的订单)。东兴昌科技明年将实现从0到60%份额的切换,对应24万台EPS电机增量,后年份额预计到80%,直至100%,且其供应量也将随易力达EPS市占率的提高而增长。 而且还有向车载其他微电机领域渗透的空间。

三、湘油泵的业务拆分、及各部分增速

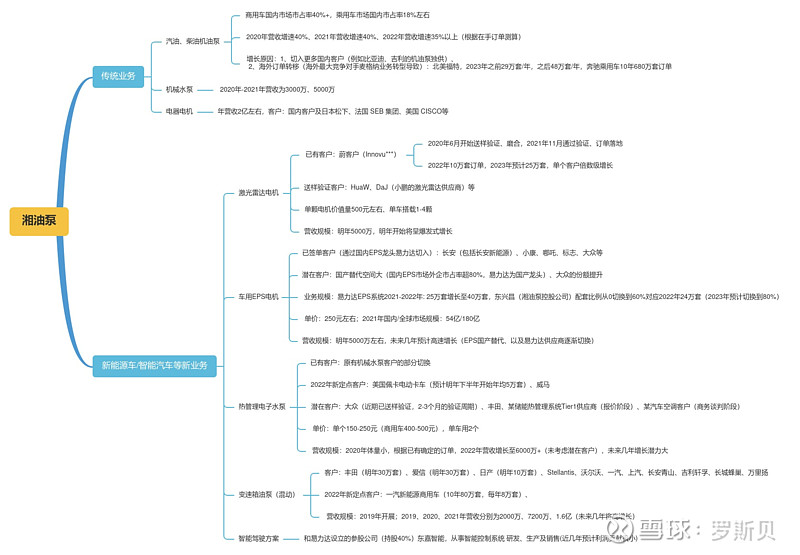

湘油泵的业务主要分传统业务(机油泵、机械水泵、电器电机)和新能源/智能汽车业务(激光雷达旋转电机、EPS电机、热管理电子水泵、变速箱油泵、智能驾驶方案)。我在文中的思维导图中对其做了大概梳理。我再简单文字描述一下:

1、 目前其主要的营收和净利润贡献部分:传统机油泵业务从2020年居然开始有40%左右的营收和扣非利润增速。而且根据订单,2021年、2022年依然会有35-40%左右的营收增速和净利润增速,2023年也大概率有20-30%以上的增长。

这是很出乎我意料的,我想大部分球友应该都会比较诧异。按理说,机油泵市场不是一个增量市场,为什么其这块营收增速这么快?上个月的电话会议上,管理层透露主要是因为:

(1)切入更多国内客户(例如成为比亚迪、吉利的机油泵独供)、

(2)海外订单转移(海外最大竞争对手加拿大麦格纳业务转型导致其部分订单转移到了湘油泵):例如,北美福特给的新订单:2023年之前29万套/年,之后48万套/年,奔驰乘用车给了10年共计680万套的订单。

2、新能源/智能汽车业务爆发式增长

这块主要包括激光雷达旋转电机、EPS电机、热管理电子水泵、变速箱油泵。其中,激光雷达旋转电机和EPS电机刚才已经分析过了,不再赘述。

变速箱油泵(可用于混动车)的业务是从2019年开展的,2019-2021年营收分别为 2000万、7200万、1.6亿。因为切入了丰田(新能源)、爱信精机、日产、一汽新能源商用的供应体系,变速箱油泵未来几年都将可预见的高速增长。

热管理电子水泵,主要用于新能源车热管理系统和储能热管理系统、以及车载空调。单价150-250元(商用车400-500元),单车用2-3个。

电子水泵今年新增了美国佩卡电动卡车(预计明年下半年开始年均5万套)、威马电动车。大众也在送样验证阶段。还有某储能热管理系统供应商和车载空调供应商也在商务谈判阶段。这块业务今年营收很少,2022年预计6000万,未来几年潜在的增速也会很快。

四、总结

湘油泵传统业务营收2019-2022年分别为10亿、14亿、19亿、26亿(根据电话会议上说的在手订单测算)。2019-2022年扣非净利润分别为:0.8亿、1.1亿、 1.7亿、2.4亿。营收和扣非净利润的年均复合增速在40%左右。而且在海外订单转移和国内进口替代的大背景下,2023年之后也会有预计20-30%以上的营收增长。

湘油泵新能源/智能汽车业务2021年是元年,营收大概1亿,2022年营收可以做到3亿(电话会议上的测算,PS:变速箱泵业务并不全部是混动,也有燃油变速箱,因此没有全部归到新能源车业务中),300%的增长。随着激光雷达旋转电机、EPS电机、热管理电子泵、混动变速箱油泵的高增长,其未来几年新能源/智能汽车领域业务的高增速潜力非常大。我看了一下另一家做微电机的恒帅股份,今年大概5亿多的营收,现在的市值就被干到100亿了。。。

利益声明:本人上周五已买入湘油泵,此文记录自己的买入逻辑,不构成投资建议。