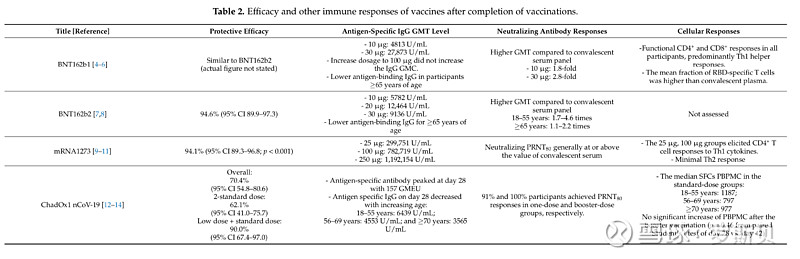

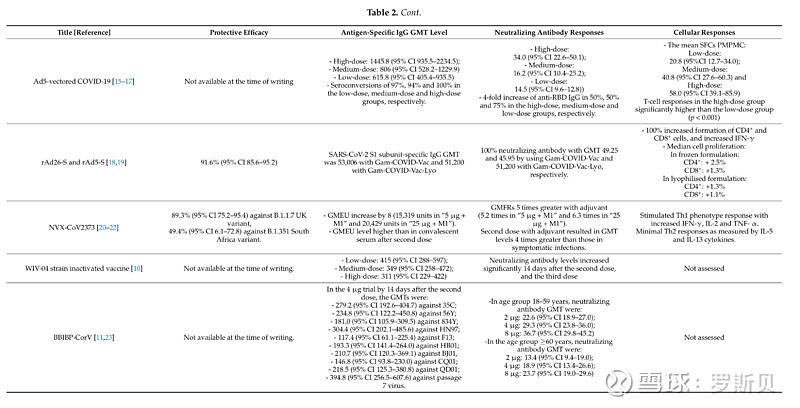

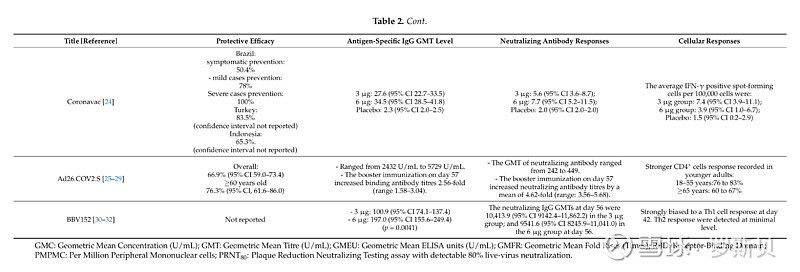

截至目前大约有12种新冠疫苗完成了三期临床,并披露了保护率、抗体浓度、副作用等信息(见上表)。这些新冠疫苗分别采用了以下技术路线:mRNA、灭活、腺病毒、重组蛋白。

细分来看,mRNA目前已上市的产品是美国辉瑞/biontech的疫苗和Moderna的疫苗。有效性达到95%左右。

灭活疫苗已上市的主要是中国的科兴、国药的产品。有效率在60%作用。60%的有效率在灭活疫苗这个技术路径里其实已经不算低了。

腺病毒疫苗的代表产品是阿斯利康,整体有效率在70%。另外,俄罗斯研发的rAd26 and rAd5腺病毒载体疫苗称其有效性达到90%以上,但已经有十几名同行专家质疑其有篡改数据的嫌疑,他们称该研究众多不同的实验组,呈现出完全一样的图片模式风格。 另外,强生的疫苗也采用腺病毒载体技术,其有效率为66-70%左右。采用腺病毒载体技术路线的还有中国的康希诺,有效率在65.7%左右。之前阿斯利康和强生的腺病毒载体疫苗陷入血栓副作用的风波中,强生一度被叫停,但昨天美国CDC和FDA在权衡利弊后,认为在当下新冠大流行且疫苗短缺的时刻,还是让强生的疫苗重新上市了。

重组蛋白疫苗技术路线目前的代表产品是Novavax,该公司股价从2020年起也有了10多倍的涨幅。该疫苗有效率如何呢?临床试验及一些研究(见下图)发现该疫苗整体有效率达到90%,但对一些变种病毒,比如南非变种病毒有效率下降到了60%。 智飞生物的重组蛋白新冠疫苗目前正在进行三期临床试验中,但已经在中国被紧急启用上市了,但其有效率的结果还没有相关临床数据披露。我预计大概率和Novavax的差不多,总体有效率较好,但针对变种病毒的有效率会明显下降。

总结一下,从目前披露的临床数据来看:

有效率方面:mRNA疫苗>重组蛋白疫苗>腺病毒载体疫苗>灭活疫苗;

副作用除了两款腺病毒疫苗的血栓风波外,其他疫苗没有报告出现较大比例的副作用。

针对变种病毒的再研能力:mRNA可以通过提取变种病毒的基因序列来快速更新新的疫苗产品并量产,而灭活、腺病毒、重组蛋白针对新变种的更新难度和工作量是比较大的,因此这方面mRNA疫苗完胜其他三类疫苗。很多业内专家开始认为在新冠疫情完全消失前,每年都需要至少一剂加强针,一方面由于疫苗抗体可能会逐渐减弱,另一方面是和变种病毒有关,加强疫苗可以把新的变种病毒信息加进去。

基于各种疫苗在真实世界中的表现,各国政府也用实际行动表明了他们的态度。美国目前接种的基本上都是辉瑞和Moderna的mRNA疫苗。强生的腺病毒载体疫苗昨天才被重新批准上市。以色列在60%以上国民完成两针辉瑞mRNA疫苗接种后又向辉瑞签订了2022年的mRNA疫苗订单。在已经开展阿斯利康疫苗接种后,欧盟又向辉瑞订购了未来几年18亿剂mRNA疫苗的订单,看样子后续是准备用mRNA疫苗替代阿斯利康的腺病毒载体疫苗。而且值得注意的是,欧盟国家总人口5亿左右,这次却定了18亿剂疫苗,每人2针接种,也可以接种近9亿人次。说明欧盟国家已经做好了逐年接种加强针的预案。澳大利亚也再向辉瑞追加疫苗订单,并且有研发其自己的mRNA新冠疫苗的计划。

日本、韩国、湾湾等东亚国家和地区都是将mRNA作为其首选,但苦于辉瑞、Moderna产能有限,现阶段无法对其进行大规模供应。

发展中国家(智力、巴西等)还有一带一路协议的参与国现阶段用的大部分是科兴、国药、康熙诺的灭活和腺病毒疫苗。

阿斯利康疫苗由于之前的血栓事件,接种率受到了影响。

国内现在主要打科兴和国药的灭活疫苗、智飞的重组蛋白疫苗也在有的地方开打了。

可以看出,有条件的国家基本上首选都是mRNA新冠疫苗,包括已经有部分国民接种过腺病毒载体疫苗的国家现在也开始去订购mRNA疫苗,准备取代腺病毒载体疫苗。

由于订不到mRNA疫苗,目前发展中国家现在主要在用灭活疫苗和腺病毒载体疫苗来应对,这也是很多公共卫生专家的建议:即使灭活疫苗有效率在60%左右,但从减少病毒传播和减少重症患者的角度看也比不打任何疫苗要好的多。

国内因为没有疫情传播,而且国产mRNA疫苗也还没有上市,因此现在主要打灭活,但等国产mRNA上市后,我预测明年大概率会继续接种一次沃森的mRNA疫苗,一方面提高保护率,一方面适应变种病毒。

基于以上的分析,我推测,未来几年(直到新冠疫情彻底消失)mRNA疫苗都会是各个国家的首选。辉瑞/Biontech和Moderna接到了太多订单,因此他们都在大力扩产,两家公司的年产能加起来在2022年会达到30亿剂。即使这30亿剂全部投产,mRNA新冠疫苗在世界范围内的缺口还是很大,所以国产mRNA疫苗上市以后,一定是处于供不应求的状态,而且缺口很大,因此沃森和艾博目前进入三期临床的mRNA国产新冠疫苗后面大概率会扩大产能。而灭活、腺病毒、重组蛋白疫苗会去填补mRNA新冠疫苗之外的市场。

另外,未来几年的新冠疫苗生产大国一定主要是中国和美国。因为疫苗生产是一个复杂的工程,要有技术、要有专业人才、要有专用设备、要有专业工厂、要有原材料、还要有效率、要有执行力,能同时满足以上几点的国家就只有中国和美国了。这也是为什么爱博要找沃森合作的原因,因为爱博只有技术和研发人才,没有生产能力,而且疫苗的生产也是一个高门槛行业。

最后,重申一下我以前提出的观点:今年将是沃森生物的一个拐点,而且这个拐点之后向上的斜率会很大。辉瑞与Moderna的mRNA新冠疫苗收入明年有望达320亿美元,近2000亿人民币。沃森如果未来扩产到新冠mRNA疫苗年产能5亿剂,那么靠新冠mRNA疫苗带来的年收入就可以达到200-500亿左右的规模。另外沃森生物的13价肺炎疫苗也会在这两年开始放量。这两个同时放量会给沃森带来大量的现金流,这些现金流会对其后续的HPV、mRNA带状疱疹病毒等重磅管线研发都有很强的促进作用。

所以为什么Moderna目前上市的产品只有一个mRNA新冠疫苗,其他管线还全部在研中,但其市值从2020年初的100亿美元到了现在的700多亿美元(4000多亿人民币),一方面是因为在新冠mRNA疫苗上可以赚几年大钱,而且mRNA技术在这次疫情下得到了强力推动和发展,另外也是资本市场认为Moderna大量的现金流可以支撑和大力推进其后续重磅mRNA疫苗管线的研发工作(比如Moderna的流感mRNA疫苗和巨细胞病毒mRNA疫苗管线)。

沃森的逻辑和Moderna的逻辑是一样的,新冠mRNA疫苗对沃森来说并不是仅限于获得几年的额外收入(例如,英科医疗),新冠mRNA疫苗带来的现金流和技术平台还可以强力推动沃森接下来重磅管线的研发工作。

@今日话题 @黄建平 @张小丰 @梁宏 @梁剑 @进化论一平