在中国建材的研究过程中,看了和整理了较多水泥和新材料方面的资料,却对骨料这个增量螺丝帽拧得不紧,近期也做些初步整理分析,主要想回答两个问题:

1. 中国骨料行业的集中度提升之路怎么走?这过程速度怎样?量与毛利的动态变化?

2. 为什么在美国的骨料龙头火神材料ROE在10%左右,常年保持在20—40的PE估值?

骨料是什么:

砂石骨料是混凝土及砂浆中起骨架和填充作用的粒状材料,一般认知的理解将石子 (粒径一般较大,大于 4.75mm)也纳入砂石骨料的范畴。科学的讲,砂石的粒径较 小,一般小于 4.75mm,从来源来看分为天然砂和机制砂 2 种;而骨料则为再生品,由建(构)筑废物中的混凝土、砂浆、石、砖瓦等加工而成。

砂石骨料是基础设施建设中不可缺少的原材料之一,广泛用于基础工程、混凝土、砂浆和相应制品。在建筑、公路、铁路、桥梁、市政工程、水利工程、水电工程、核电站工程、机场、码头等建设项目中有较大需求,其中在工程建设中应用量最大、最广泛的是水泥混凝土,其次是沥青混凝土,聚合物混凝土用量较少。

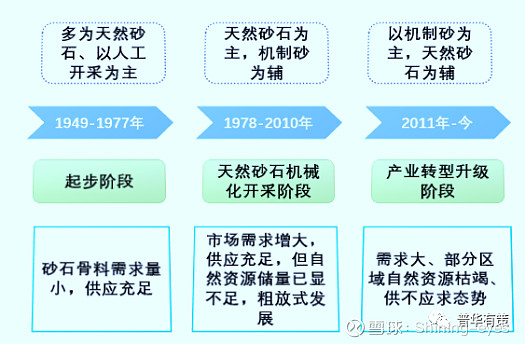

中国砂石行业发展历程图

砂石骨料指在制作砂浆或混凝土时,与水泥和水等混合在一起的砂、石等颗粒状材料。砂石骨料一般通过直接开采自然砂石资源经过筛分得到天然砂石或者通过开采矿山并对矿石经过破碎、筛分、整形等加工过程而得到机制砂石产品。

我国砂石骨料产业经历了从以自然砂石为主到以机制砂石为主的发展历程,目前砂石骨料产业由于部分地区资源枯竭,面临供不应求的局面。

骨料产业链:

上游:

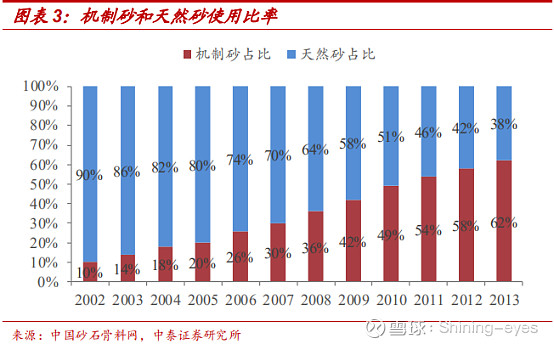

本行业和上游的关联性:砂石骨料产业上游主要为砂石资源、爆破材料及矿山机械等。砂石资源主要有天然砂石及人工骨料,其中天然砂石资源日益匮乏,目前国内天然砂石资源已经接近枯竭,各地政府已相继出台禁采或限采天然砂的规定。随着环保政策不断收紧,环保督查常态化运行,供给侧改革相关政策在砂石行业逐步落地,我国以矿山开采为源头的机制砂石占比逐年上升,已成为砂石骨料产品来源的主体。

价格特点:区域极不均衡

据2021年1-5月砂石矿成交样本数据显示,矿山平均出让价格为8.3元/吨。1-5月,平均交易价格最低的为贵州,为0.15元/吨,最高的为浙江,为30.05元/吨。各区域间砂石矿山交易价格差异巨大,单体最高的为58.43元/吨,最低的为0.04元每吨,前者为后者的1461倍,南北、东西发展极不平衡。

从骨料的开采成本看,骨料的完全开采成本仅约 15~20 元,而目前销售价格普遍在 40~80元。从单位货值上看,相比水泥(约 400 元/吨)、钢材(约 3500 元/吨),单位货值量较低,因此运费将在终端的产品中占据主要地位,导致骨料行业的区域性竞争格局非常明显,运输半径陆路仅 100-200km。

下游:

砂石主要用于与水泥、其它添加剂合用以拌制混凝土或砂浆,约占混凝土质量的6/7,亦可单独或与非水泥建材混合使用。在水泥混凝土中,骨料:水泥配比约为6:1,骨料80%用于混凝土,20%用于道砟、路基、沥青等其他工程建设。

1. 中国骨料行业的集中度提升之路怎么走?这过程速度怎样?量与毛利的动态变化?

首先对于总量增长不大甚至下降的行业,行业集中度提升或龙头市占率提升之路远没有PPT想得那么美好,在动既得利益者奶酪之路是缓慢与艰难的。与技术形成的产品一旦突破形成的市场渗透率二阶导上升迅速形成鲜明对比,这方面谨慎线性思维是分析的重中之重。(在房地产基建旧周期到碳中和新周期过程中,需求侧景气度投资近几年出现鲜衣怒马的感觉,而在旧周期供给侧的投资中却是水深火热,而个人还是会辩证地去看,一些发生模式根本性变化的行业很难值得留恋,如地产;反而一些地产链上的龙头企业,却可能有超额收益的地方)

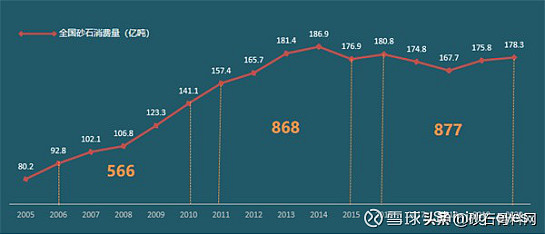

过去三个“五年期”骨料消费变化,可以看出,十二五期间,砂石市场需求表现为“增量市场”,较十一五,净增加302亿吨,增长率为53.36%,而十三五转为“存量市场”,增加量仅为9亿吨,增幅为1.04%。在十四五规划中,随着水泥需求下降,骨料市场也会呈现存量下降市场。

据中国砂石协会会长胡幼奕指出,我国砂石骨料产业年产值2万亿元,运输费5000多亿元,约占GDP的1/40。企业约1.3万家,从业人员近200万人。这是一个大池且有可能养大鱼。

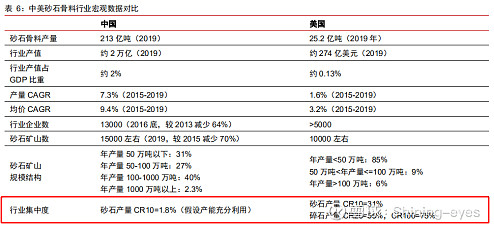

骨料行业相较于水泥行业集中度非常低,TOP10产能不足5亿吨,占骨料需求不到3%(水泥行业产能集中度50%)。

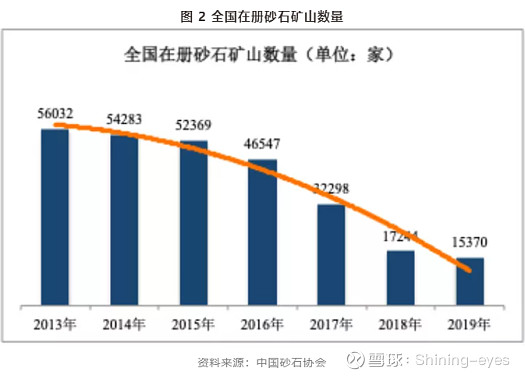

① 进入门槛低 (小型矿山生产工艺落后,设备简陋,安全系数较低,中小型矿山占比达到约 88%)

② 从开采成本看,骨料单位货值低使得运输半径有限,使得区域性特别强。

未来总量猜想:在《一本书读懂碳中和》提到碳中和下水泥行业规划,预计2030年和2050年,世界水泥总产量为42.5亿吨和46.9亿吨,而我国水泥总产量分别为15亿吨和7.5亿吨。(现阶段是23亿吨)

在水泥混凝土中,骨料:水泥配比约为6:1,骨料下游需求:80%用于混凝土,20%用于道砟、路基、沥青等其他工程建设。简单测算中国骨料在水泥混凝土的总量:

2030年 15*6=90亿吨

2050年 7.5*6=45亿吨

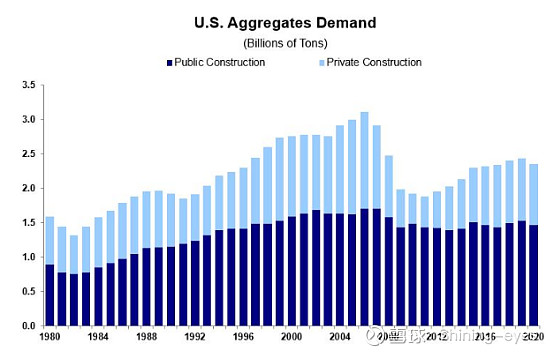

他山之石对比,未来下游结构的变化,带来增量的可能:随着我国人力成本提升、建筑工业化装配化、钢铁去产能、实现碳中和目标等进程的深入,砂石骨料的需求结构预计会向美国靠近。而城市化后期,砂石具有更多可持续的应用场景,如沥青混合物、路基、道砟、回填、消防、防洪以及为无机盐工业提供原料等,相较于水泥,未来市场的确定性更强。

未来水泥龙头能否做这个大池塘里的大鱼?

1. 政策:根据去年工信部等十部委《关于推进机制砂石行业高质量发展的若干意见》,年产1000万吨及以上的超大型机制砂石企业产能占比达到40%。(目前砂石骨料生产企业中,年产量超过1000万吨的企业产能占比不到20%,约30%的企业年产量不到100万吨。)与中建材证代交流,环保政策的强要求是主要推动因素。(在公开信息追踪里,看过华新水泥和海螺水泥的骨料产能落实情况稍微滞后于规划,对于政策的落实与变化,也希望听到更多行业内人反馈。)

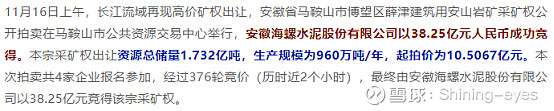

2. 与水泥近200元/吨的成本相比,砂石骨料的吨成本则要低的多,原材料可占到砂石骨料成本七成左右,原材料成本则取决于企业拿矿的成本。国有资本介入加速行业规范化发展进程。产能小,环保不到位的中小型民营企业逐渐关停退出后,具备资金实力的央企、地方国企和部分有实力的大型民企进场。2017 年后以国有资本控股的矿山越来越多,目前中交投、中建投、中铁及水泥行业的龙头等都进入到骨料市场。水泥龙头企业产业链优势具备,对客户尤其是商混客户具备更强的粘性。尤其在重点工程领域,水泥企业是与终端施工方直接签署供货协议。龙头企业大约 30%-50%的水泥的销售给区域重点工程项目。一批大型、超大型砂石骨料矿山乃至围绕砂石骨料打造的建材产业园区陆续建设。

3. 美国的骨料行业发展路径和现在竞争格局,火神材料近百年的发展历史中看到持续并购扩张可能在中国复制。

产能情况:

据不完全统计,目前全国年产千万吨级产线项目109个,其中投产51个,在建54个。从分布情况来看,主要分布区域为华东和中南地区,分别为45和40个,占总比分别为41.28%、36.7%,合计占比77.98%。

在大企业布局方面,华新水泥骨料在产产能5000万吨,在建产能13350万吨,合计18350万吨,主要布点区域在中南、西南,涉及省市7个;海螺水泥涉足全国13个省市区,95%产能在华东、中南和西南市场,但单线产能偏小;中国建材涉足全国15个省市区,在产产能10960万吨,在建拟建产能25600万吨,分布最广,数量最多;中国电建在产产能7850万吨,在建产能13000万吨,重点布局市场为安徽、湖北、河北及山东。

毛利率情况:

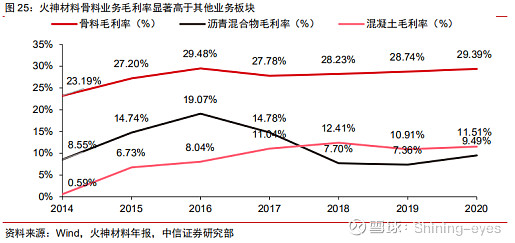

在行业盈利水平方面,根据冀东水泥、四川双马、宁夏建材、海螺水泥、华新水泥、上峰水泥、西藏天路七家有涉及骨料业务的上市公司公开数据分析指出,2020年,上市公司骨料业务平均毛利率为61.06%,其中毛利率最高的为上峰水泥,高达79.61%。

目前的超高毛利率其中背后可以拆分成两个方面因素,其一是因为很多水泥企业拥有存量矿山,存量的矿山原有废弃物实现资源化利用;其二是矿山获得的超额利润来源是区域垄断性带来的壁垒,依靠的是单位货值低对应其他竞争对手进入本市场的相对高运费,从而形成了骨料的高毛利率。例如,若矿山 A 矿山开采成本为 20 元/吨,运费按照陆路运费 0.35元/吨·公里计算,若拉货距离在 100km,那么仅按照成本+运费销售价格 55 元中运费就占了 64%,若周边无其他矿山竞争,那么公司可以利用区域垄断优势获得较多的利润。

废弃物矿山的原资源价款几乎不用或者很低,随着资源价款的不断攀高(从海螺水泥近期买的采矿权)骨料的毛利率将会整体下降。(在中国建材2021年中报业绩发布会中提到骨料的毛利率从之前60%多下降到50%左右)但也可以参考火神材料的稳定30%左右毛利率,且区域垄断属性壁垒第二因素不可逆,虽然有下跌但不影响骨料盈利能力强的行业属性。

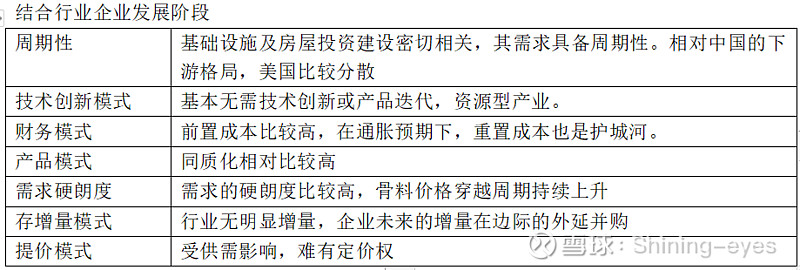

2. 为什么在美国的骨料龙头火神材料ROE在10%左右,净利率12%-18%,在常年保持在20—40的PE估值?

其一因素:宏观利率的影响,漂亮国单边几乎单边下跌低利率时代,意味着盈利确定性强的公司,PE会越来越接近利率的倒数。

在讨论估值时,结合成长性和生意模式宿命;在行业增量方面,在城镇化后期无明显的增量,公共基础设施建设项目供货量稳定性较高,近 10 年来私营投资项目对骨料业务的需求占比逐步提升。竞争格局相对稳定2019 年与 2020 年行业 CR10(按照骨料销量计算市占率)分别为 33%与 31%,未来的增量在边际的外延并购中,可以说美国整体的骨料成长性基本没啥。

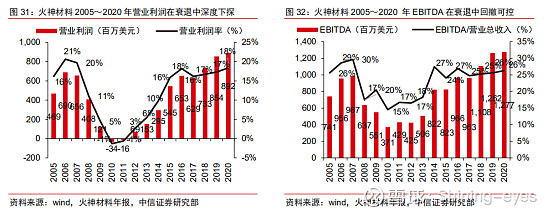

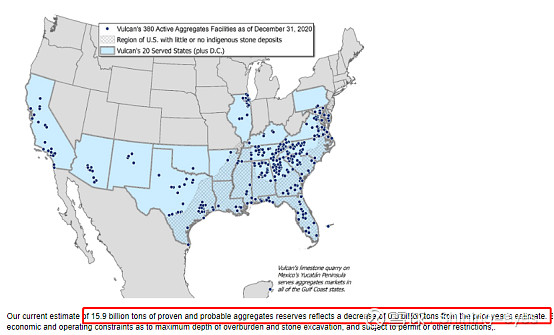

经历 2007~2009 年的显著衰退后公司陷入亏损,在 2012 年扭亏为盈,此后营业利润迅速修复并突破前高,而此时全行业需求量还远未恢复到 2006 年的峰值水平。如公司年报提到现在更多是通过管理能力使利润率的提升。火神材料公司骨料储备在159亿吨(58%是自己的,42%是租赁),销量是2亿吨。

生意宿命的问题是解决终局怎样演变的问题,有些市场注定变得更分散,有些市场的注定变得更集中,有些市场注定更加稳定,有些市场注定更加动荡,看终局的角度是看长期盈利能力的问题。

总结为几个点

1. 美国骨料市场有周期波动,但不影响长期存量需求的稳定。

2. 美国砂石矿山资源分布与需求匹配不均衡,龙头企业形成布点资源优势,竞争格局已经稳定。

3. 这种无需技术创新,产品简单的资源型产业,在储备充足时,在管理能力持续进化时,具备非常高长期盈利的确定性。

可能这些高确定性使公司股权结构较为稳定,机构持股占比超 85%,Vanguard、StateFarm 与 Blackrock 已连续 17 个季度保持在公司的前三大股东位置,共计持股稳定在 25%左右。

总结:尽管行业总需求下降甚至高毛利不可持续,在中国建材在2020年底大概100亿吨骨料的矿山储备(证代沈总给的数据),同时十四五规划中做到4亿吨增长规划(按计划落实),看好在资源型产业里有并购基因的中国建材成为骨料行业里的大鱼,同时中国建材骨料板块在下游需求改善过程中有很长的路要走。稍微锚定火神材料270亿美元的市值,再打个骨折,回头看看中国建材~~~

持续关注:新资源的并购,产能利用率的变化

在研究中国建材过程中,也慢慢接受这比较难有群体共识性的宏大叙事,更多是靠扎实的业绩去打市场的偏见。虽然持有一年多的时间里,收益没多少,但在这一路上遇到的人却让我收获满满~~~

“鳄鱼”般存在的 @灰色钻石 ,最爱的谦老师 @谦和屋 ,一起学习进步的 @牛阿瞒2 @天上掉钱用桶接 ,研究力深厚的 @一路_修行 ,会艺术懂时尚爱生活爱思考 每次5个小时聊天让我受益良多的服装帅老板 @Max陈泽源 ,未来资产配置投资的同路人好朋友江哥~~~~~

更好地拥抱不确定性,“世界是通过大的随机变化而前进的。而世界上伟大的设计者太少了,大多数好的设计是通过小的随机变化而优化迭代的。对于我们的生活理解和体会来说:在相信的前提下,把生活中美好的偶遇最大化,就是人生中最浪漫的事。”感恩遇见的缘分~~~~

参考资料:

中信证券研报《从火神材料发展历史看我国水泥企业的骨料业务空间》

中泰证券研报《砂石骨料行业探秘——“熟料资源化”系列专题》

火神材料年报VULCAN MATERIALS COMPANY From 10-K,12 months ending 12/31/2020网页链接

建材行业之砂石骨料专题研究:后矿时代,资源再估——发布于05-21网页链接

砂石骨料网李华:机遇VS挑战2021砂石行业竞争格局分析 2021年7月网页链接

郑建辉:砂石行业将从价值回归到进一步整合网页链接

《关于推进机制砂石行业高质量发展的若干意见》解读网页链接

深度 | 机制骨料与天然骨料的对比分析网页链接