今天,华发发布了业绩快报,营业收入331亿元,同比增长39.9%,归母净利润27.4亿元,同比增长20.1%。这个业绩大幅低于此前预期。

在12月份时,由于得到静安府12月30号有20多亿交付,所以营业收入从323亿提高到了346亿,看快报营业收入,与11份预测的营业收入相当(华发还有部分其他收入),可能静安府这20多亿并没有结算,需要年报验证。但是,即使按照11月份323亿营收预测,也有31.4亿净利润,但是现在只有27.5亿。

预计财务费用大幅超过预期,因为按11月份预测,利润总额是46.5亿,而业绩快报是44亿,所以,三费少考虑了2.5亿!!! 财务费用第四季度或达到4亿以上,如果不是财务费用大额增加,就是销售管理费用大增,但是前面预测,销售费用和管理费用已经考虑了高达9%,如果这2项费用还大增的话,那么说明华发管理存在很大问题。总之,三费的失算,只能说明对公司还很不了解。

好了,投资收益大概在6.7亿,也许稍微少一些,算6亿,按照28%计算所得税,那么净利润就是(44-6)*0.72+6=33.4亿,现在归母净利润是27.4亿,那么就是全年少数股东权益为6亿,前三季度少数股东权益4.5亿,按我11月份预测表中静安府1.6亿少数股东权益,那么全年少数股东权益是6亿左右。少数股东权益超过了全年预测,主要因为3季度结算了大量少数股东权益,这个超过预算。

由于营业收入不足丢掉的利润还在锅里,但无论如何,计算利润总额时丢掉的2.5亿,已经不在锅里了,未来也不可能再释放。由于少数股东权益影响的利润还在锅里。

结算了的,以后就不会有利润释放的可能性了,我们不能考虑利润隐藏。

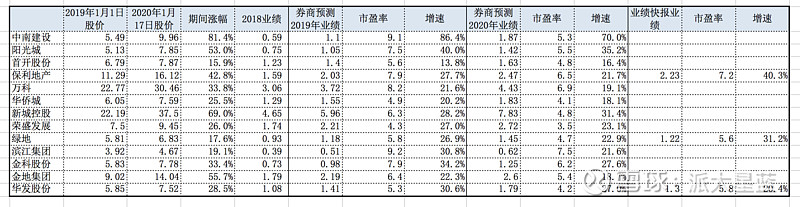

那这个业绩到底会对股价有多少影响,因为我们最关心股价,股价肯定是有影响的,因为业绩大幅低于券商预期,所以股价肯定会承压,但是说会跌多少,可能也不会跌太多。今年华发涨幅为28.5%,券商业绩预测增速为30%,实际为20%,所以股价会承压,但是对于20年的预测预期还算好的,所以涨幅应该比20%高些,预计股价回撤应该在5%点以内。

套用利弗莫尔的一句话,市场永远没有错,错的永远是我们自己。所以,这次预测虽然花了很大的力气,前后跟踪了很久,但是预测错就是错了,只是希望年报发布,看到底错在了哪里。

对于净资产,197亿净资产,不必太过高兴,其中含有60亿永续债,真实净资产可能只有137亿,目前股价并未破净。

持有华发起码是安全的,但是超额收益的预期已经没有了,只能去看20年的业绩。市场是有效的,如果20年业绩继续向好,收益还会是有的。我们还记着,18年开工550万平,这些都要在20年结算了,当然对净利率不能再乐观,只是现在5.8倍的估值,安全边际还是足够的,就算20年40亿利润,6倍估值,也240亿市值,对于现在的160亿市值,依然还有50%空间。

看下上面给出的表,今年涨幅大的都是20年业绩给的增速高的,这些股票,现在的股价已经反映了未来乐观的预期,在券商的预测中,20年华发的业绩仅次于这几个涨的高的($新城控股(SH601155)$$中南建设(SZ000961)$阳光城,保利涨的多是19年业绩表现),但今年涨幅又少很多,那么,华发是不是要迎来加仓的机会?