华发外滩首府S1地块全部交付,货值近40亿,比先前预计的4栋楼又多了8亿货值,近8000万利润,19年33亿业绩基本已经锁定,基本同比增长45%,每股收益1.55以上。

过去几年,华发保持了快速增长,过去三年复合增长达到40%,股价因为杀估值,并未有大幅增长,但是估值现在已经杀到主流地产的低值,已经没有几家的估值低于华发了,可能只剩下了荣盛发展和华侨城。和$万科A(SZ000002)$ $保利地产(SH600048)$ 等的10倍估值,已经相差甚远。

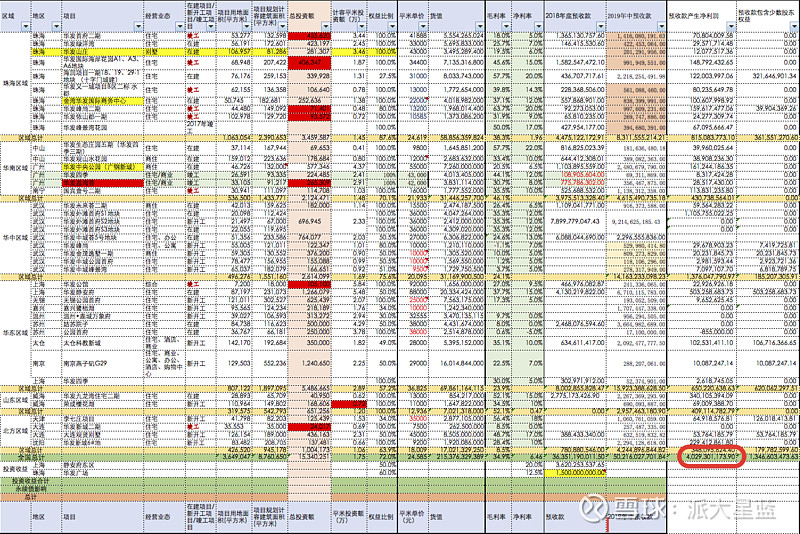

但是,主流媒体,认为华发未来低增长,19年的业绩,随着交付已经没有悬念,但是,你会说,19年大幅增长,20年,华发怎么保持增长?好了,我给你看个表格。

大家看下开工面积和在建面积,2018年开工513万平,在建达到1004万平,地产2年开发周期,18年开工的,20年要大部分结转了,华发的平均售价是2万多一平,这513万平,由于统计的为建筑面积,可售面积在400万平,这是800亿货值啊。所以,20年,才到了华发真正结转大年。

19年交付营业收入也就在350亿上下,而20年,要在500亿以上!!

再看下下表,是对2019年中报净利润的评估表,502亿预收款,产生40亿净利润,查华发历年结算,一般结算为上年预收款的85%,19年预收款大概能到600亿,所以结算500亿很正常,所以,基本这500亿会产生40亿净利润。40亿比今年的33亿也增长不多啊,对了,别忘了20年还有一堆投资收益,静安府东区,华发广场,南京万象天地,所以,20年,46亿+的净利润基本也是确定的。每股收益2.2元。按目前股价,3.5倍估值。

超低的估值+超高的增长,就是目前$华发股份(SH600325)$的基本状态,由于估值低,分红盾的阻挡,估值再继续被下杀的空间基本已经没有了,保持现在的估值,靠业绩推动,在不久的将来,也会有近50%的收益。又由于高增长,还可能会迎来估值修复的机会,那就戴维斯双击了。

记着巴菲特有一句话,当听到报春鸟报春的时候,春天已经要过去了。现在寒风凛凛,正是春天要来的时候了……