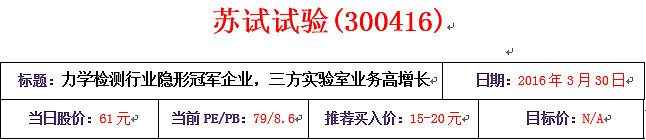

下文估值数据以2016年3月30日为准,本文较原始研报有大量删减,逻辑可能有不严谨的地方,本文不提供任何买卖建议,仅供参考。

【公司简介】

苏州苏试试验仪器股份有限公司是一家国内领先、国际知名的力学环境试验设备及解决方案提供商,是我国力学环境试验设备行业的领导者之一。公司在力学环境试验设备的主要产品是振动试验设备,振动试验设备是高端智能装备,用来模拟振动、冲击、跌落和碰撞等环境条件,以考核工业产品质量的可靠性。产品广泛用在航空航天、电子电器、舰船、兵器、交通机车等众多领域。同时公司依靠试验设备制造、试验技术服务“双轮驱动、转型发展”的企业发展战略,先后建立或收购了8家实验室全资或控股子公司,初步形成全国实验室连锁网络。

【核心看多逻辑】

苏试试验所处的行业是高壁垒的高增速的好生意行业,公司距离国外企业仍有一定的距离,但公司相比较国内同行业公司,拥有领先的技术和资质。公司这几年从卖低毛利率的设备业务开始转型成卖高毛利率的三方实验室服务(毛利率后者是前者的一倍),看好公司未来发展。

【行业信息】

1.力学环境试验设备:

行业介绍:力学环境主要包括振动、碰撞、跌落、冲击等机械运动环境,其中碰撞、跌落、冲击等机械运动形式属于非稳态的振动形式。振动试验设备是对机械系统施加可控制并可再现的机械振动,并对试验数据进行采集和分析的装置。振动试验设备是一种主要的力学环境试验设备(公司销售的力学环境试验设备中振动试验设备占据了80%以上的销售额,因此这里仅分析振动试验设备的行情情况)。主要是为了防止振动现象对航空航天、高铁、桥梁、建筑等领域带阿里的危害。

行业壁垒:这行业首先是技术密集型行业,并且振动试验设备主要为航空航天、汽车、轨道交通、石油开采、建筑等行业服务,这些都是关系民生和国家安全的重要行业,国际电工学会(IEC)、国际标准化组织(ISO)、国家标准化管理委员会(SAC)等都严格规定了振动试验设备制造、校准和应用的要求。我国对振动试验设备的量值传递、溯源、精度等级的测量,已具备一套比较完整的计量、校准体系,对于振动试验设备的产品设计、生产技术、制造工艺均有较高的要求。因此,公司相比较国内的大多数竞争者,具有绝对的优势。

行业发展空间:根据联合国的贸易统计及中国海关统计数据,中国试验机市场进口额占全球试验机出口贸易额的比重由2002年的7.82%上升至2010年13.22%。2008年至2013年,我国振动试验设备需求保持了22.5%的高速增长,预计2015年可达到48亿的市场总量。

2.环境与可靠性试验服务:

行业介绍:振动是力学环境的重要组成部分,是产品运行环境因素的一种,除此之外,机器设备在运行中需经历自然环境和诱发环境对设备各种性能日积月累的影响。设备可能处于的不同类型的环境包括噪声、冲击波、细菌、机械冲击、振动、风、压力、雨、雪、冰雹、温度和湿度变化等。为了保证并提升产品的环境适应性和使用可靠性要求,需要在产品的研制及生产阶段对其进行环境与可靠性试验。

环境与可靠性试验最初源于军用电子、航天系统等,是为提高军用电子设备及航天器等的高可靠性要求而发展起来的综合性测试手段;随着现代工业发展和市场竞争的日趋激烈,民用领域对产品性能和质量安全的要求不断提高,目前广泛应用于汽车、电子、轨道交通、建筑桥梁等领域。

行业壁垒:和振动实验装备类似,因为涉及民生安全和国家安全,所以行业的准入要求很高。同时试验技术要求相关人员对试验规范、标准的深入研究和了解:要通过试验检测出产品真实的环境适应性和使用可靠性,既需要掌握通用的规范及标准,又需要深入了解涉及到具体行业和产品所经受到的气候环境和诱发环境(如振动和冲击)的相关标准。此外,在对相关试验和检测标准理解的基础上,如何将规范、标准中规定的试验条件准确施加到被试验的样品上并避免对贵重样品造成损坏,以及对相关的试验结果作出准确的工程判断从而识别出产品瑕疵,对于实验室的整体技术实力和市场竞争力至关重要,而这些技术能力的获取需要长期的技术研发积累和强大的技术研发团队作为支撑。

行业空间:近年来随着我国国民经济的高速发展带动全社会研发经费支出的快速增长,我国环境与可靠性试验服务行业迎来了快速发展的黄金时期。目前由于自建产品环境与可靠性实验室需要的资金及技术门槛较高,我国环境与可靠性试验服务市场面临试验能力供给的严重不足。显然作为国内领先的苏试试验公司,未来的市场空间非常广阔。

【公司介绍】

公司业务发展采用“双引擎”战略,2大主营业务分别为力学环境试验设备销售与环境与可靠性试验服务。首先,振动试验设备行业增速较高,具有技术密集型的特点,需要强大的技术研发能力、长期的生产工艺积累及大量从业经验丰富的技术人员作为支撑,因此行业进入门槛较高,行业内的竞争者数量较少。其次,环境与可靠性试验服务行业增速也很高(第三方独立实验室是未来发展的大方向),行业的壁垒也非常高,公司在这个业务上的发展增速惊人。

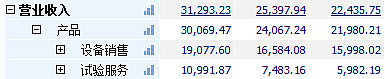

2011-2015年公司的设备销售收入年复合增长率为9.7%,占比营收的比重从2011年的85.58%下降至2015年的61%,毛利率从39%下滑至小幅下滑33.5%;2011-2015年公司环境可靠性试验服务收入复合增长率达到48.3%,占比营收的比例从2011年的14.42%提升至39%,毛利率一直维持在72%以上。

不得不为公司的思路点个赞,大力发展“服务业”是非常正确的选择,毕竟设备销售可能会遇到行业天花板、公司发展瓶颈、经济周期不景气等情况,其业绩增速会出现停滞甚至倒退,而环境与可靠性试验相关的三方专业实验业务则属于服务性质行业,受周期影响稍小且毛利率远高于卖设备,这个业务的粘性也远大于一次性的设备销售业务。

竞争对手:

在实验设备方面,公司的主要竞争者有苏州东菱、北京航天希尔、美国UD公司、MTS系统公司、日本IMV公司、北京航空航天大学实验室、中国航天科技集团实验室、瑞士SGS公司(全球领先的检验、鉴定、测试和认证机构)等。其中不少是上市公司,国外成熟企业的发展历程很可能就是苏试试验未来要走的路。

与海外公司对比,公司的优劣在于:可以看到欧美的振动试验设备制造行业公司都是成立很久的企业,具备雄厚的技术储备及经验积累,与欧美发达国家相比,国内企业目前在技术水平方面仍有一定的差距。但在产品价格方面,由于国内劳动力价格相对较低,生产成本较欧美厂商低,国内企业具有价格优势;在产品构成方面,欧美厂商主要集中于高端设备,产品的附加值较高;在品牌影响力方面,欧美品牌更具影响力,具体表现在销售价格和毛利水平上;在销售渠道方面,欧美厂商由于耕耘多年,拥有覆盖范围较为广泛的销售渠道。

在试验服务方面,公司主要竞争对手是国内企业。包括:成立于1997年的北京航空航天大学“航空可靠性综合航空科技重点实验室”、1955年成立的中国赛宝实验室(工业和信息化部直属单位)、通标标准技术服务有限公司(SGS)、苏州长菱测试技术有限公司、深圳市一通检测技术有限公司。

由于三方实验室的服务目标及对象有所不同,各类实验室之间未存在明显的竞争关系,且某些第一方或第二方实验室由于试验范围有限或者试验容量受限,其本身也是第三方实验室的潜在客户。公司作为第三方实验室,主要的竞争对手是通标标准技术服务有限公司(SGS)、苏州长菱测试技术有限公司、深圳一通检测技术有限公司等国内外的第三方实验室。

相比较SGS公司差距很大,但就国内的竞争对手而言,公司在国内第三方的环境与可靠性实验室中具有一定的竞争优势。就试验技术而言,公司同时作为振动试验设备制造商,对试验设备的性能特点更加了解从而对试验技术具有深刻的认识和理解,更能了解和满足试验服务客户的需求;就试验范围而言,公司试验范围专注于力学环境与可靠性试验、气候环境与可靠性试验、温度/湿度/振动复合环境试验等环境与可靠性试验的主要项目;就试验资质而言,苏州广博实验室具有计量认证证书(CMA)、国家认可委员会(CNAS)颁发的实验室认可证书、国防科技工业实验室认可委员会(DILAC)颁发的实验室技术能力认可证书;就实验室网络而言,公司在苏州广博的基础上,先后在北京、重庆、广州、上海等地成立实验室,实验室网络进一步完善,试验能力进一步增强。

核心竞争力:

在1962年研制成功了企业第一台电动振动台产品后,公司经过五十多年的发展,已完成了从98N到392kN全系列电动振动试验设备及其他力学环境试验设备。公司业务前身苏试总厂生产的“苏试”牌振动试验设备为我国运载火箭、卫星发射以及“神舟”系列载人航天飞行等项目的发展做出了重大贡献,先后获得中共中央、国务院、中央军委、中国载人航天工程办公室和信息产业部等的贺电和表彰。研制成功了填补国内空白的多台同步电动振动试验系统、三轴同振电动振动试验系统、高加速寿命试验和应力筛选系统等一系列国内领先、国际先进的试验设备产品,为我国振动试验设备行业的发展做出了巨大贡献。

公司是中国仪器仪表协会常务理事单位、仪器仪表协会试验仪器分会的副理事长单位以及全国试验机标准化技术委员会振动试验设备分技术委员会的秘书处单位。公司拥有行业内最权威的资质认证,获得中国合格评定国家认可委员会(CNAS)实验室认可、国防科技工业实验室认可委员会(DILAC)认可、CMA计量认证。公司凭借雄厚的研发实力和领先的技术水平,主持或参与制订了多项国家标准和行业标准。公司振动试验设备的客户群体涉及电子电器、航空航天、船舶、汽车及轨道交通、科研、检测等诸多领域。

公司的专利和研发情况:截止2014年,公司共拥有184项专利,其中包括发明专利21项,实用新型121项,外观专利42项。2014年末公司共有研发技术人员108人,15年提升至162人,占公司员工总数的27.7%,公司的研发投入逐年上升,2012-2015年占营收比分别为4.79%、5.82%、6.71%、6.33%。非常不错的研发投入和产出!

公司服务的优质客户总数近千家:既涵盖中国航天科工集团、中国航空工业集团公司、北京轨道交通运行控制系统国家工程研究中心有限公司等国家航天、轨道交通领域大中型企业,亦包括清华大学、上海交通大学、国防科学技术大学、国网电力科学研究院、上海电控研究所、信息产业部电子研究所等高校和科研机构;既服务于中小企业,又广泛服务于中国石油化工股份有限公司、中国船舶重工集团公司、中国电子科技集团公司、深圳市比亚迪汽车有限公司、四川长虹电器股份有限公司、上海天祥质量技术服务有限公司(intertek)、艾默生(中国)电机有限公司、蒂森克虏伯电梯(上海)有限公司等国内外电子电器、汽车制造等行业的领先企业。

【财务分析】

2011-2015年公司营收复合增速为18.1%,净利润复合增速为10.7%(公司利润在13年下滑拖累了整体复合增速)。

2015年营收3.13亿元,同比增长23.21%,净利润4842万元,同比增长21.68%。公司下半年业绩增速较上半年显著增加(上半年营收+16%,利润+14.6%)。

分项目看,公司传统实验设备销售业务收入1.9亿,同比增长15%,但成本增长较快,毛利率下降3.6个百分点至33.5%,公司实验室服务收入1.01亿元,同比增长46.89%,试验服务收入的增长是公司营业收入增长的主要原因,由于成本增速较快,该业务毛利率下降3个百分点至72.8%。

分项目看,公司电子电器检测的收入目同比增长51%,科研及检测机构的收入同比增长27.1%,而汽车和轨道交通检测增速大幅放缓至2%。很好的反映了实体经济的结构萧条。此外,公司产品出口2400多万元,同比大幅增长191%,主要是双台40吨振动台出口俄罗斯,公司在2015年打开了海外市场。

公司整体毛利率小幅下滑1个百分点至47%,净利率在毛利率下滑的情况下反而小幅提升0.6个百分点至17.06%,公司的管理和销售费用的增速基本等于营收增速,净利率能提高主要是公司非经常损益比去年多了150万外加上市后利息收入增长。公司ROE在上市后下降4.3个百分点至11.7%(资产周转率恶化、权益乘数下降),以ROIC来看,较去年小幅下滑0.5个百分点至12.6%。

总的来说盈利能力一般。如果公司未来70%毛利率的实验服务业务能继续增长,则公司的ROE和ROIC会显著提升,盈利能力会更好。

资产负债表方面,公司的应收账款连年大增,13-15年增速分别为20.3%、30.2%、49.5%,2015年末为1.39亿元,几乎为营收的一半了,公司应收款有18%的账期在一年以上,其中又有40%是2年期以上的,甚至还有5年以上的应收款还有115万。此外公司的存货在15年也同比增长49%至1.03亿。公司的资产周转率大幅恶化。公司的经营现金流净额大幅下滑78.6%至934万。

公司在上市后偿还了4000万的短期贷款和1550万的长期贷款,目前仅有300万短期借款。因为偿还贷款+应收款增长,公司货币资金在上市后仅小幅增长2000多万至1.05亿。

总的来说,公司的盈利质量小幅提升,但资产质量恶化的飞快,我认为这和公司的下游周期行业(航空航天、铁路、桥梁、建筑、汽车)的不景气有关。

注意到,2015年公司累计研发投入1981万元,占当期营业收入的6.33%,同比增长17.76%,仍保持了较高的研发投入。报告期内共申请专利15件,其中发明专利7件(包括2件PCT),获授权专利12件,其中5件发明专利,同时获得5件软件著作权。

【同行业对比】

公司在国内无可比上市公司,且公司在技术实力上领先于国内企业,这里主要对比在国内有销售的3家海外公司。

注,由于营收和利润差距较大,只比较盈利能力。

从业绩增速上看,SGS已经是非常巨大的全球性企业了,这两年营收不再增长,MTS同样因为规模较大,这几年营收一直原地踏步,只有IMV去年增速较快,主要是拓展了海外市场。苏试试验相比他们增速较快。

从净利率来看,瑞士的SGS检测公司排名第一,这是全球最著名的检测公司,股票1981年就已上市。苏试试验毛利率第一,但净利率比SGS低,此外公司由于有高毛利率的实验室业务,因此毛利率显著高于卖设备的日本IMV和美国MTS公司。

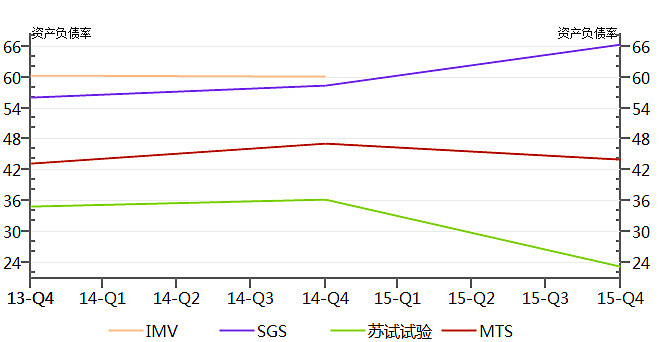

苏试试验的负债率是最低的并不能说明公司经营稳健,因为SGS负债主要是经营性负债,表示了他对上下游的强势。

从ROE来看,SGS虽然净利率不是第一,但财务杠杆较高,ROE遥遥领先,而苏试试验的ROE比两家设备公司更差,主要是苏试试验的杠杆更低。从ROIC看,苏试试验仅次于SGS,充分说明了苏试试验ROE低并非赚钱能力差。

【估值】

苏试试验因为在A股作为新股上市,估值极高,牛市中一度PE高达167倍,PB也有18倍,现在虽经历一波下跌,以及业绩的增长,但PE仍高达79倍,PB高达8.6倍。

苏试试验的PE和PB显著高于2家海外设备公司,虽然公司的PB接近于SGS,但公司目前仍有60%多的业务是设备销售,因此公司合理的PB应该是SGS的40%,约2-3倍之间,对应的PE为18-27倍,我认为这个估值当前是比较合理的。

当然考虑未来公司高毛利率的三方实验室服务收入的提升,公司的估值会随着公司的业绩一同提升,出现戴维斯双击。因此在未来对公司进行估值的时候,仍需要动态的考虑公司业务结构的变化。

【结论】

苏试试验所处的行业是高壁垒的高增速的好生意行业,虽然公司距离国外企业仍有一定的距离,但公司相比较国内同行业公司,拥有领先的技术和资质,当然我们也要注意,虽然公司处在一个前景非常不错的新兴行业中,但考虑到公司的下游客户涵盖航空航天、舰船、汽车、电子电器、轨道交通、石油开采等不少周期行业。在整体经济不景气的情况下,需谨慎对待,公司未来的盈利能力可能会恶化,而公司的资产质量已经开始恶化。